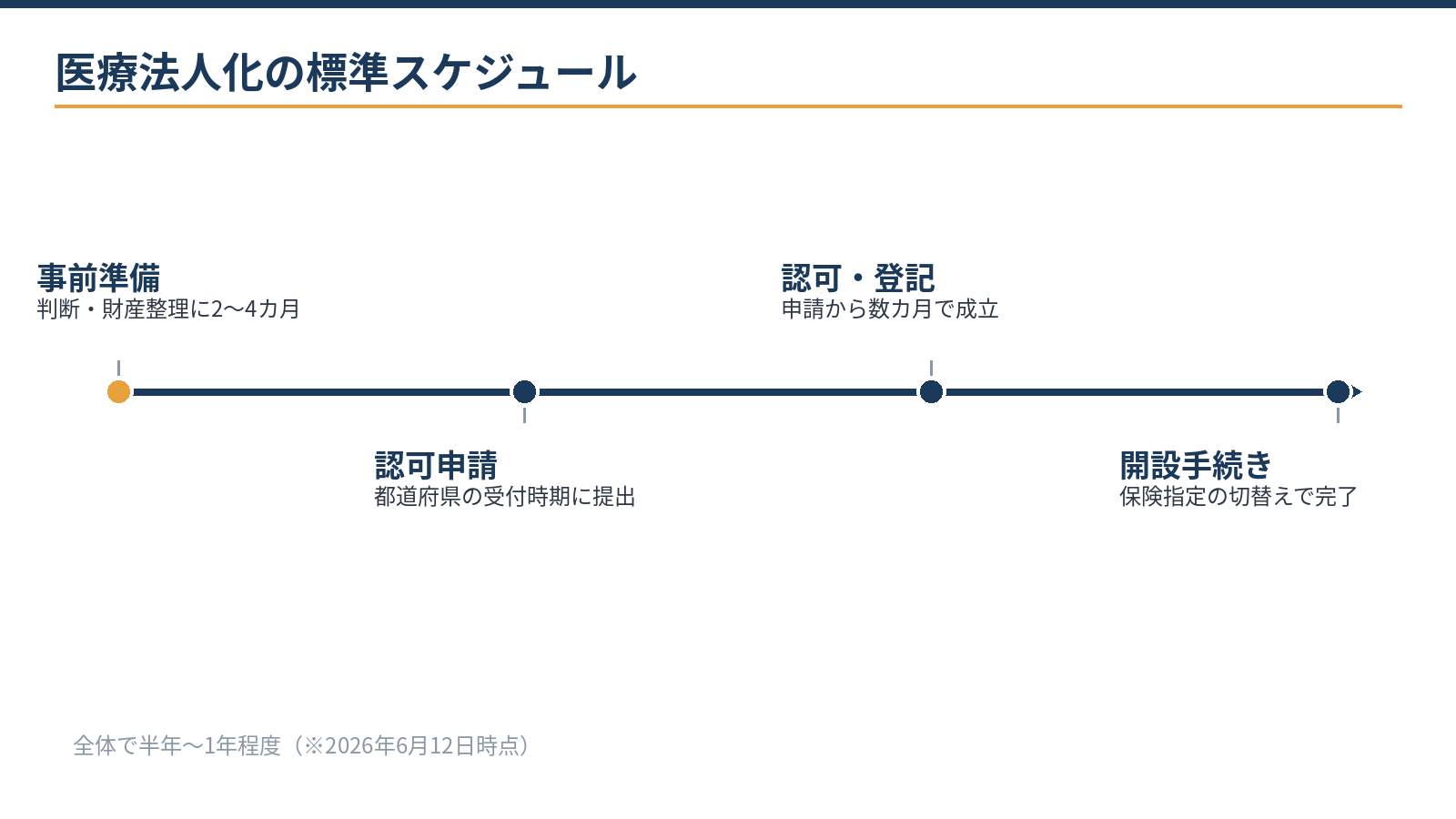

医療法人化を決意しても、すぐに法人になれるわけではありません。結論から言うと、医療法人の設立は都道府県知事の認可制で、準備から設立・法人での診療開始まで半年〜1年程度を見込みます。

最大の特徴は、申請の受付時期が都道府県の認可スケジュールで決まっており、自分の都合では時期を選べないことです。

この記事では、医療機関の顧問対応を行う札幌の税理士・公認会計士事務所が、依頼から完了までの流れ、所要日数の内訳、つまずきやすいポイントを解説します。費用面は費用の内訳と相場の記事をご覧ください。

この記事は、こんな方に役立ちます

- 札幌・北海道で会社設立・法人化を検討している方

- 設立の手順と必要なものを把握したい方

- 法人化のタイミングや費用感を相談したい方

- 医療法人の設立は認可制。準備から診療開始まで半年〜1年程度

- 申請受付は都道府県のスケジュール次第。時期は自分で選べない

- 登記後も開設手続き・保険指定の切替えという第2の山が続く

- 拠出財産・借入金・役員構成の整理が日数を左右する

- 保険診療に空白を作らない移行カレンダーが実務の要

全体の流れ:認可の前後に2つの山がある

| 段階 | 内容 | 目安 |

|---|---|---|

| 1. 事前準備 | 法人化の判断、拠出財産の整理、定款案・役員構成の検討 | 2〜4カ月 |

| 2. 申請・審査 | 都道府県への事前相談・申請書類の提出、補正対応 | 受付から数カ月 |

| 3. 認可・設立登記 | 医療審議会の審議を経て認可、登記により法人成立 | 認可後すみやかに |

| 4. 開設手続き | 法人診療所の開設手続き、保険医療機関の指定切替え、個人診療所の廃止 | 1〜2カ月 |

※2026年6月12日時点の一般的な工程です。申請受付の回数・時期、必要書類の細部は都道府県により異なります。最新のスケジュールは都道府県の担当窓口で確認してください。

提出後も審議までの間に確認や補正の連絡が入ることがあり、対応の速さが全体の進行に影響します。標準的には、構想から法人での診療開始まで1年前後を見込んでおくと、無理のない計画になります。

時期は選べない:認可スケジュールから逆算する

会社設立なら、思い立った日から数週間で法人を作れます。医療法人はそうはいきません。申請の受付は年に限られた回数しか設定されないのが一般的で、1回逃すと次の機会まで数カ月待つことになります。

だからこそ、起点は「いつから法人で診療を始めたいか」です。個人の確定申告との関係、設備投資や分院計画、スタッフの採用時期——これらの希望から逆算します。

どの受付回に申請するか、そのためにいつまでに財産整理を終えるかという段取り表を最初に作り、毎月の進捗確認に使います。

準備が受付に間に合わない場合、無理に駆け込むより次回に回して書類の質を上げるほうが、結果的に早く着地する例も多くあります。認可制の手続きは「急がば回れ」が実務の感覚です。

駆け込みの準備は書類の不備による補正や差戻しを招き、結局次回送りになる例が後を絶ちません。

事前準備チェック:ここで日数の大半が決まる

| 項目 | 確認すること |

|---|---|

| 拠出財産 | 何を法人に拠出するか。預金・医療機器・内装などの整理と評価 |

| 借入金 | 引き継ぎの可否の整理。金融機関への早めの相談 |

| リース・テナント契約 | 名義変更や契約巻き直しの要否と段取り |

| 役員・社員 | 構成案づくりと就任予定者の内諾 |

| 決算期・時期 | 個人の確定申告・繁忙期・希望する移行時期との調整 |

※2026年6月12日時点の一般的な論点です。最大の難所は拠出財産と借入金の整理です。法人に引き継げる資産・負債には制約があり、個人に残る借入の返済原資をどうするかまで含めて設計します。

金融機関・リース会社・貸主など、相手のある調整は自分のペースでは進みません。だからこそ、認可申請の受付時期から逆算して、相手のある調整から先に着手するのが鉄則です。

ここが整理できていれば、申請書類づくり自体は専門家側で淡々と進められます。チェックの結果は一覧表にして消し込み、そのまま添付資料を集める準備リストとして使います。

なお、整理の過程で「いまは法人化しない」という結論になることもあります。それは失敗ではなく、判断材料が揃った成果です。

認可後も気が抜けない:開設手続きと保険指定の切替え

登記で法人が成立しても、すぐに法人として診療できるわけではありません。法人診療所の開設手続き、保険医療機関の指定の切替え、個人診療所の廃止という第2の山が続きます。

特に保険指定は月単位で処理が動くため、切替えの時期設計を誤ると保険診療の空白が生じかねません。関係機関の処理スケジュールに合わせ、診療に穴を空けない順序で進めます。

切替えの前後では、診療報酬の請求名義や振込口座の変更など、収入に直結する事務も連続するため、チェックリストでの管理が有効です。

並行して、スタッフの雇用・社会保険の切替え、取引契約やリースの名義変更、銀行口座の開設も走ります。誰が・いつ・何をやるかを一覧化した移行カレンダーが威力を発揮します。

税務面でも、個人の事業廃止と法人の設立に伴う届出が連続します。最後の個人の確定申告と最初の法人決算の境目で処理を誤らないよう、移行年は特に丁寧に進めます。

スタッフの雇用契約も主体が個人から法人へ変わるため、説明の場を設けて不安を残さないことが、定着の面でも重要です。

任せられること・自院でやること

| 工程 | 任せられる | 自院でやること |

|---|---|---|

| 判断 | 税負担・退職金のシミュレーション | 法人化の意思決定、将来構想 |

| 書類 | 定款案・財産目録・議事録等の作成支援 | 役員・社員(法人の構成員)の人選 |

| 行政対応 | 事前相談・申請・補正対応の伴走 | 申請者としての最終確認 |

| 移行 | 切替えカレンダーの作成、税務届出 | 患者・スタッフへの説明 |

つまずきの典型は3つです。①拠出財産と借入金の整理に時間がかかる(法人に引き継げる資産・負債には制約があり、整理が最初の関門です)。

②役員・社員の構成が固まらない(人選は先生にしかできない仕事で、ここが遅れると全体が遅れます)。③決算期や指定切替えのタイミング設計を誤り、二度手間や収入の空白が生じる。

書類の作成・数値化・行政対応の準備は専門家の領域、人選と説明は先生の領域——この分担を最初に共有することが、半年がかりの工程を迷子にしないコツです。月単位の長丁場では、進捗が見えないことが一番のストレスになります。

「いま何を待っていて、次に何が来るか」を共有する仕組みも支援の大事な一部です。当事務所は税務顧問にとどまらず、医療法人化の段取り設計から移行後の経理・税務まで実務で伴走しています。

移行後の院内事務の効率化はクリニックのAI活用の記事もご覧ください。

当事務所での実例

実例:クリニック(個人開業)の医療法人化を伴走支援しました。必要書類のチェックリスト化と議事録・定款案の下書きはAI(Claude)が担当し、拠出財産の整理方針・行政対応の準備・税務届出の判断は有資格者が実施しました。

認可スケジュールから逆算した移行カレンダーを最初に共有したことで、診療を止めることなく、保険指定の切替えまで予定どおりに完了しました。「何を待っている時間なのかが常に分かって安心だった」というのが院長の感想です。

受付までの待ち時間は移行後の会計体制の設計に充て、設立直後から月次が回る状態を作りました。

ご自身の場合のスケジュール感を確認したい方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

最短でどれくらいで法人化できますか?

都道府県の受付時期に乗れるかで決まります。書類が整っていても申請から認可まで数カ月はかかるため、半年を切る計画は現実的ではありません。1年程度の余裕を持った設計をおすすめします。

準備が早く終わった場合も受付を待つ時間は発生します。その期間は移行後の経理体制づくりに充てると無駄がありません。

診療を続けながら準備できますか?

できます。工程の多くは書類作成と行政対応で、事務所側が巻き取れます。先生の時間が必要になるのは、方針の決定、役員の人選、書類の最終確認といった意思決定の場面に絞られます。

どの時期に申請するのがよいですか?

個人の確定申告、希望する診療開始時期、設備・採用計画から逆算して決めます。判断の軸は、診療への影響が最も小さい時期を選ぶことです。受付スケジュールとの兼ね合いでは、1回見送って準備の質を上げるほうが有利な場合もあります。

繁忙期に移行作業の山が重なると院内の負担が大きくなるため、閑散期に山を置く設計が無難です。

相談・依頼の進め方は?

直近の確定申告書、借入の状況、希望時期をお知らせください。お問い合わせフォームから「医療法人化の相談」とご連絡ください。料金・契約・業務フローはこちらです。

まとめ

当事務所(札幌市)は、医療法人化の判断から認可申請の伴走・移行後の経理・税務顧問まで一体で支援しています。料金・契約・業務フローをご確認のうえ、お問い合わせください。

関連記事:医療法人化サポート:費用はいくら?料金の内訳と相場/札幌のクリニックがGeminiでできること/会計・税務顧問サービスのご案内

会社設立で先に決めておくこと

- 商号(会社名)・本店所在地・事業目的

- 資本金の額と出資者の構成

- 決算月(繁忙期を避けると申告が楽)

- 役員構成と任期

- 設立日

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。