税務– category –

-

確定申告期限まで1ヶ月:今からでも税理士に頼めるか

確定申告の期限まで残り1ヶ月。手つかずの領収書を前に、「今から税理士に頼めるの... -

決算直前でも間に合う?駆け込みで税理士に依頼する方法

決算日まであと1ヶ月なのに税理士が決まっていない、帳簿も途中のまま――そんな状態... -

電気工事業の法人化はいつ?個人事業から会社にする判断基準を税理士が解説

電気工事業の法人化はいつ?個人事業から会社にする判断基準を税理士が解説。札幌・北海道の中小企業と個人事業主に向けて、札幌の税理士・公認会計士事務所がわかりやすく解説します(2026年6月時点)。 -

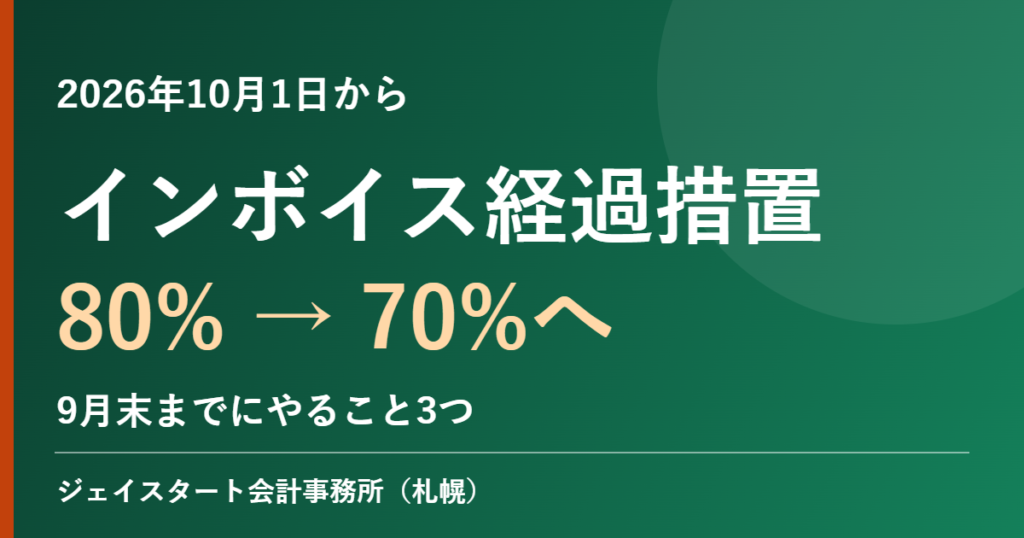

【2026年10月】インボイス経過措置が80%から70%に|今やること3つを税理士が解説

2026年10月1日から、免税事業者等からの仕入に係る消費税の控除割合が80%から70%に下がります。令和8年度改正の7・5・3割控除の全体像と、9月末までに済ませたい実務対応3つを札幌の税理士が解説します。 -

土木工事業の法人化はいつ?個人事業から会社にする判断基準を税理士が解説

土木工事業の法人化はいつ?個人事業から会社にする判断基準を税理士が解説。札幌・北海道の中小企業と個人事業主に向けて、札幌の税理士・公認会計士事務所がわかりやすく解説します(2026年6月時点)。 -

保険代理店:法人化のタイミングと判断基準|札幌の税理士が3分で解説

保険代理店として独立し、継続手数料が積み上がって収入が安定してくると、法人化... -

カーコーティング・洗車専門店:法人化のタイミングと判断基準|札幌の税理士が3分で解説

カーコーティングや洗車専門店は、施工単価と稼働率が噛み合うと利益が伸びやすい... -

無料で始めるClaude/Gemini:北海道の個人事業向け|札幌の税理士が3分で解説

北海道で個人事業を営んでいると、「AIを使ってみたいけれど、いきなり有料プラン... -

農業(石狩・江別近郊):法人化のタイミングと判断基準|札幌の税理士が3分で解説

石狩や江別の近郊農業は、札幌という大消費地を抱えている分、直売・契約栽培・加... -

クリーニング店:法人化のタイミングと判断基準|札幌の税理士が3分で解説

クリーニング店を個人事業で続けてきて利益が安定してくると、「そろそろ法人化す...