クリニック開業は、物件契約・融資・内装・機器・採用・届出が同時並行で進む一大プロジェクトです。税務サポートの時間軸は開業の1年前から始まり、「構想・計画→資金調達→内装・機器→各種届出→開業後の経理」の順で進みます。

届出には期限と処理スケジュールの制約があり、特に保険診療をいつ始められるかは、手続きの段取りそのもので決まります。

本記事では、医療機関の顧問対応を行う札幌の税理士・公認会計士事務所が、開業までの流れと所要期間、税務面のチェックポイントを解説します。費用面は費用の内訳と相場の記事をご覧ください。

この記事は、こんな方に役立ちます

- 税理士の顧問料や費用の相場を知りたい方

- スポット相談か顧問契約か迷っている方

- 依頼の流れと範囲を把握したい方

- 時間軸は開業1年前から。構想→資金→工事→届出→経理の順で進む

- 資金計画は患者数の前提を複数パターンで。運転資金を厚めに見る

- 届出は保健所・厚生局・税務署の3系統。保険指定は月単位で動く

- 保険収入の入金は遅れて始まる。開業直後は支出先行が前提

- 経理体制は開業前に設計し、初月から数字が見える状態を作る

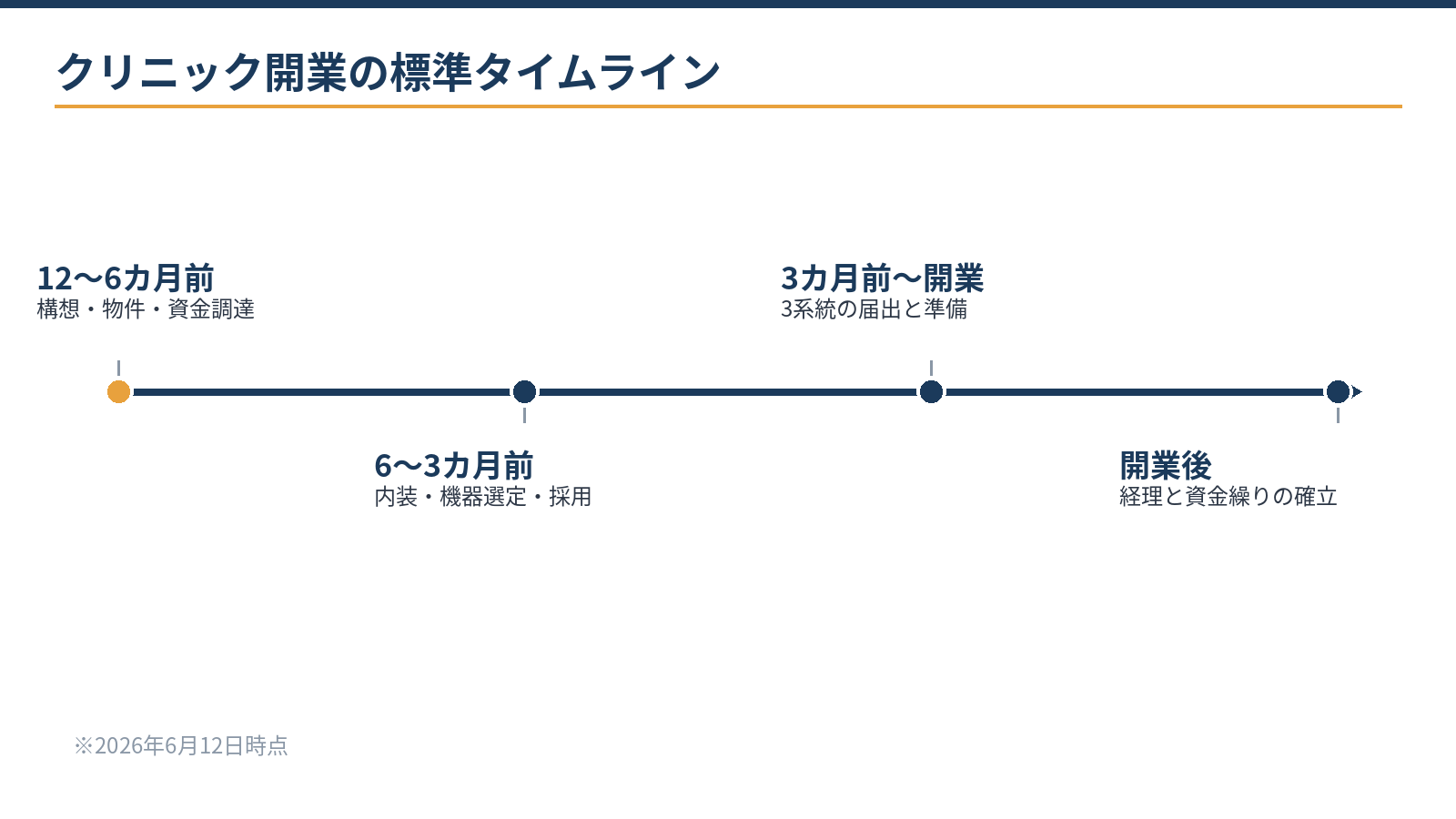

開業1年前からのタイムライン

| 時期 | 主な動き | 税務サポートの関与 |

|---|---|---|

| 12〜8カ月前 | 開業構想、診療圏の検討、物件選定 | 事業計画・収支予測の作成 |

| 8〜6カ月前 | 資金調達(公庫・銀行)、物件契約 | 計画書の仕上げ、面談準備 |

| 6〜3カ月前 | 内装工事、医療機器の選定、採用 | 支出管理、リースか購入かの検討 |

| 3カ月前〜開業 | 各種届出、内覧会、スタッフ研修 | 届出一式、経理体制の構築 |

| 開業後 | 診療開始、最初の月次 | 月次顧問、資金繰りの確認 |

※2026年6月12日時点の標準的な進行です。物件が居抜きか新築か、承継開業かで前後しますが、「1年前に構想、半年前に資金、3カ月前から届出」という骨格は共通です。

このタイムラインは、そのまま建築・機器・採用・会計など関係者との共有資料になります。居抜きや承継では内装・機器の工程が短くなる一方、引き継ぐ資産や契約の確認という別のタスクが加わるため、形態に応じてタイムラインを組み替えるのが実務です。

資金調達の山場:計画の数字が審査を決める

開業資金は内装・機器・運転資金の合計で大きな金額になり、公庫の創業融資と民間銀行の併用が典型です。審査では収支予測の説得力が重視されます。1日あたりの患者数と診療単価の前提を、保守的な場合と標準的な場合の複数パターンで示せると説明力が上がります。

見落としがちなのが運転資金です。保険診療の収入は、診療した月から遅れて入金が始まるため、開業直後は支出が先行します。家賃・人件費・返済を賄う数カ月分の運転資金を、設備資金とは別に確保する設計が、開業後の資金繰りの安心材料になります。

面談では、患者数の前提の根拠(診療圏の人口、競合の状況、勤務先での実績など)を自分の言葉で説明できることが重視されます。計画書づくりの過程は、その説明の練習にもなります。自己資金は金額だけでなく、毎月の積み立てとして貯めてきた経緯そのものが計画性の判断材料として見られる場合があります。

なお、医療は保険収入が消費税非課税のため、設備投資の消費税が戻りにくい構造です。そのため資金計画は税込みで立てます(詳細は費用の記事)。

届出ラッシュ:保健所・厚生局・税務署の3系統

| 系統 | 主な手続き | 注意点 |

|---|---|---|

| 保健所 | 診療所の開設手続き | 開設後の短い期限。構造設備の事前相談も有効 |

| 厚生局 | 保険医療機関の指定申請 | 指定は月単位で動く。遅れると保険診療の開始が翌月以降に |

| 税務署 | 開業届(1カ月以内)、青色申告承認申請(開業から2カ月以内等) | 専従者・源泉所得税の納期の特例も同時に設計 |

| 労務関係 | 労働保険、社会保険の手続き | スタッフの雇用に伴い必要 |

※2026年6月12日時点の一般的な整理です。要となるのは順序で、開設の手続きを終えてから保険医療機関の指定申請へ進みます。指定は月単位で処理が動くため、書類が1日遅れただけで保険診療の開始が1カ月ずれることもあります。

開業日(保険診療の開始日)から逆算した届出カレンダーを作り、内装工事の完了時期や内覧会と整合させることが、この時期の実務の中心です。

税務の届出は地味に見えますが、青色申告承認申請のように期限を過ぎると初年度に適用できないものがあり、忘れると金額面の影響が残ります。実務では、各手続きの所管・期限・必要書類・担当者を1枚にまとめた届出カレンダーを作り、内装工事や採用の進捗と並べて定期的に確認する形が安心です。

提出書類の控えは開業後も使う場面が多いため、時系列で一冊にまとめておくと後々役立ちます。

開業初年度の税務イベント:申告までが開業

個人で開業した場合、初年度の所得税の確定申告は開業翌年の2〜3月です。開業準備中の支出(開業費等)の整理、内装・機器の減価償却の開始、家族が手伝う場合の専従者給与の設計、スタッフの源泉所得税の納付と、初年度は税務イベントが連続します。

初年度は減価償却と開業費の処理で利益が小さく出ることが多い一方、患者数が伸びた2年目以降は、納税と予定納税が重なる資金繰りの負担が増える時期が来ます。

「利益が出始めた年の翌年」が資金繰りに注意が必要な時期だと先に知っておくと、備えやすくなります。月次の数字を見ながら納税額の見込みを四半期ごとに更新しておけば、納税額の見通しが立てやすくなります。

開業は診療開始日で終わりではなく、最初の確定申告まで含めて一つのプロジェクトと捉えてください。なお、保険診療は消費税非課税のため、多くのクリニックでは当面の消費税の申告義務が生じにくい構造です(収入構成によります)。

開業後すぐ:経理と資金繰りの立ち上げ、つまずき3つ

収入は窓口収入と保険収入の2本立てで、保険分の入金はおおむね2カ月後から始まります。開業前に、窓口現金の締め方、カード・コード決済の入金管理、会計ソフトへの取り込みまで設計しておくと、初月から数字が見えやすくなります。

最初の月次で「窓口収入と保険請求の合計が診療実績と合っているか」を確認する習慣を作ると、レセプトと会計のズレに早く気づけます(会計・税務顧問サービスで継続支援します)。つまずきの典型は3つです。

①届出の期限・指定スケジュールの見落とし。②運転資金の見積もり不足。③開業準備中の支出の記録漏れ(開業前の支出は開業費等として整理しますが、領収書が散逸してからの復元は困難です)。

開業費の整理は「準備中の支出はすべて専用のフォルダに集める」という単純なルールで多くが解決します。診療方針・物件・採用・内覧会は先生にしかできません。計画の数値化、届出カレンダーの設計、経理の仕組み化は専門家の領域です。

当事務所は税務顧問にとどまらず、開業準備の資金調達から開業後の経理定着まで実務で伴走しています。開業後の文書事務の効率化はクリニックのAI活用の記事もどうぞ。

当事務所での実例

実例:クリニックの新規開業を1年弱にわたり伴走支援しました。届出カレンダーの作成と必要書類のチェックリスト化はAI(Claude)が担当し、収支予測の検証・融資面談の準備・届出時期の最終判断は有資格者が実施しました。

保険診療の開始希望日から逆算した段取りで、開業日と保険指定の間に空白を作らずに立ち上がりました。「並行タスクの抜け漏れを誰かが見ていてくれる安心感が大きかった」というのが院長の感想です。

開業後は最初の確定申告までを一つの区切りとして伴走し、2年目からは月次顧問の標準体制に移行しています。

開業スケジュールの整理から始めたい方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

勤務しながら開業準備はできますか?

できます。書類づくりや段取り管理は専門家側で巻き取れます。先生の時間が必要なのは、構想・物件・面談・採用面接といった意思決定の場面に絞られます。開業半年前を切ると同時並行のタスクが増えるため、その場合は優先順位の整理から始めます。

開業日はどう決めればよいですか?

保険医療機関の指定スケジュール、内装の完了、採用の足並みから逆算します。希望日ありきではなく、手続きが確実に間に合う日を開業日とすると、開業後の立ち上がりが安定しやすくなります。内覧会の日程は、開業日が固まってから組むほうが告知のやり直しを避けられます。

届出を忘れていたことに気づいたら?

すぐにご相談ください。青色申告承認申請のように期限後では初年度に適用できないものがあり、影響の把握と次善策の検討を急ぐ必要があります。放置すると選択肢が狭まるため、影響の小さいうちに気づくためにも、届出の一覧は専門家と共有しておくことをおすすめします。

相談・依頼の進め方は?

開業予定時期、物件の状況、自己資金の概況をお知らせください。お問い合わせフォームから「クリニック開業の相談」とご連絡ください。料金・契約・業務フローはこちらです。

まとめ

当事務所(札幌市)は、クリニック開業の計画づくりから届出・経理構築・開業後の顧問まで一体で支援しています。料金・契約・業務フローをご確認のうえ、お問い合わせください。

関連記事:クリニック開業の税務サポート:費用はいくら?料金の内訳と相場/日本政策金融公庫の創業融資(札幌)/札幌のクリニックがGeminiでできること/会計・税務顧問サービスのご案内

料金を相談する前に整理しておくと早いこと

- 業種と年間の売上規模

- 記帳を自社でやるか依頼するか

- 訪問・オンラインなど希望の対応方法

- 現在の課題(節税・資金繰り・申告など)

- 法人か個人事業かと決算月

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。