創業時の資金調達で、最初に検討すべきは日本政策金融公庫の創業融資です。民間銀行が実績のない創業者に貸しにくいのに対し、公庫は創業支援を政策的な役割として担っているためです。

現在の中心メニューは「新規開業・スタートアップ支援資金」で、申込みから入金まで標準1〜1.5カ月、面談の内容が結果を左右します。

この記事では、札幌で創業融資の支援を行う税理士・公認会計士の事務所が、制度の概要、申込みから入金までの流れ、面談で見られるポイント、準備の進め方を解説します。

この記事は、こんな方に役立ちます

- 追加融資・借換えを検討中で、入金までの日数を知りたい札幌・北海道の経営者

- 何を準備すれば審査がスムーズか、つまずきを避けたい方

- 融資の段取りを税理士に任せるか迷っている方

- 創業融資の中心は公庫の「新規開業・スタートアップ支援資金」(限度7,200万円)

- 自己資金要件は制度上撤廃。ただし蓄積過程は審査で重視される

- 申込みから入金まで標準1〜1.5カ月。支払期日から逆算して2カ月前に着手

- 面談対策の本質は売上計画の根拠を自分の言葉で語れること

- 様式を埋めるのは自力で可能。根拠づくりと資金繰り設計は専門家と

具体例:自己資金200万円で創業融資に臨む場合の目安

具体例:自己資金200万円・創業資金規模の目安(試算)

日本政策金融公庫の調査では、創業資金に占める自己資金の割合は平均で2〜3割程度です。自己資金200万円なら、創業資金総額800万〜1,000万円規模の計画が一つの目安になります。

| 項目 | 金額(目安) |

|---|---|

| 自己資金 | 200万円 |

| 創業資金総額の目安 | 約1,000万円 |

| 借入想定額 | 約800万円(自己資金比率20%) |

※公庫調査の自己資金平均は約2〜3割。自己資金の額だけでなく、計画の妥当性・資金使途も審査で重視されます。2026年(令和8年)時点の概算です。

創業融資では、自己資金の「額」だけでなく「出どころ」も確認される場合があります。コツコツ貯めた資金か、親族からの援助かによって評価が異なることがあり、直前に大きな入金がある場合は通帳の動きを説明できるよう準備しておくことが重要です。

融資を受けた創業者の調査では、自己資金比率は平均で2〜3割程度というデータがあります。借入額を大きく設定すると返済計画の実現可能性を問われることがあるため、初期投資を絞った計画から始める判断も選択肢の一つです。

借入額と自己資金のバランスは、税理士と相談しながら計画段階で詰めておくと安心です。

「新規開業・スタートアップ支援資金」とは

従来の「新創業融資制度」は廃止され、現在は「新規開業・スタートアップ支援資金」が創業者向けの中心メニューです。

公庫の公表によると、対象は新たに事業を始める方・事業開始後おおむね7年以内の方、融資限度額は7,200万円(うち運転資金4,800万円)です。

かつて要件だった「創業資金総額の10分の1以上の自己資金」は制度上撤廃されました。ただしこれは「自己資金ゼロで通る」ことを意味するものではありません。

審査では自己資金の蓄積過程が計画性の材料として重視される傾向があり、公庫の調査でも創業資金に占める自己資金の割合は平均2割程度です。

| 項目 | 内容 |

|---|---|

| 対象 | 新たに事業を始める方、事業開始後おおむね7年以内の方 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 担保・保証 | 無担保・無保証人の取り扱いあり(税務申告2期未了の方等) |

| 自己資金要件 | 制度上は撤廃(実務上は計画性の証拠として重視) |

| 金利 | 条件(女性・若者・シニア等)により優遇あり。最新は公庫サイトで確認 |

※2026年6月12日時点の公庫公表情報に基づく整理です。

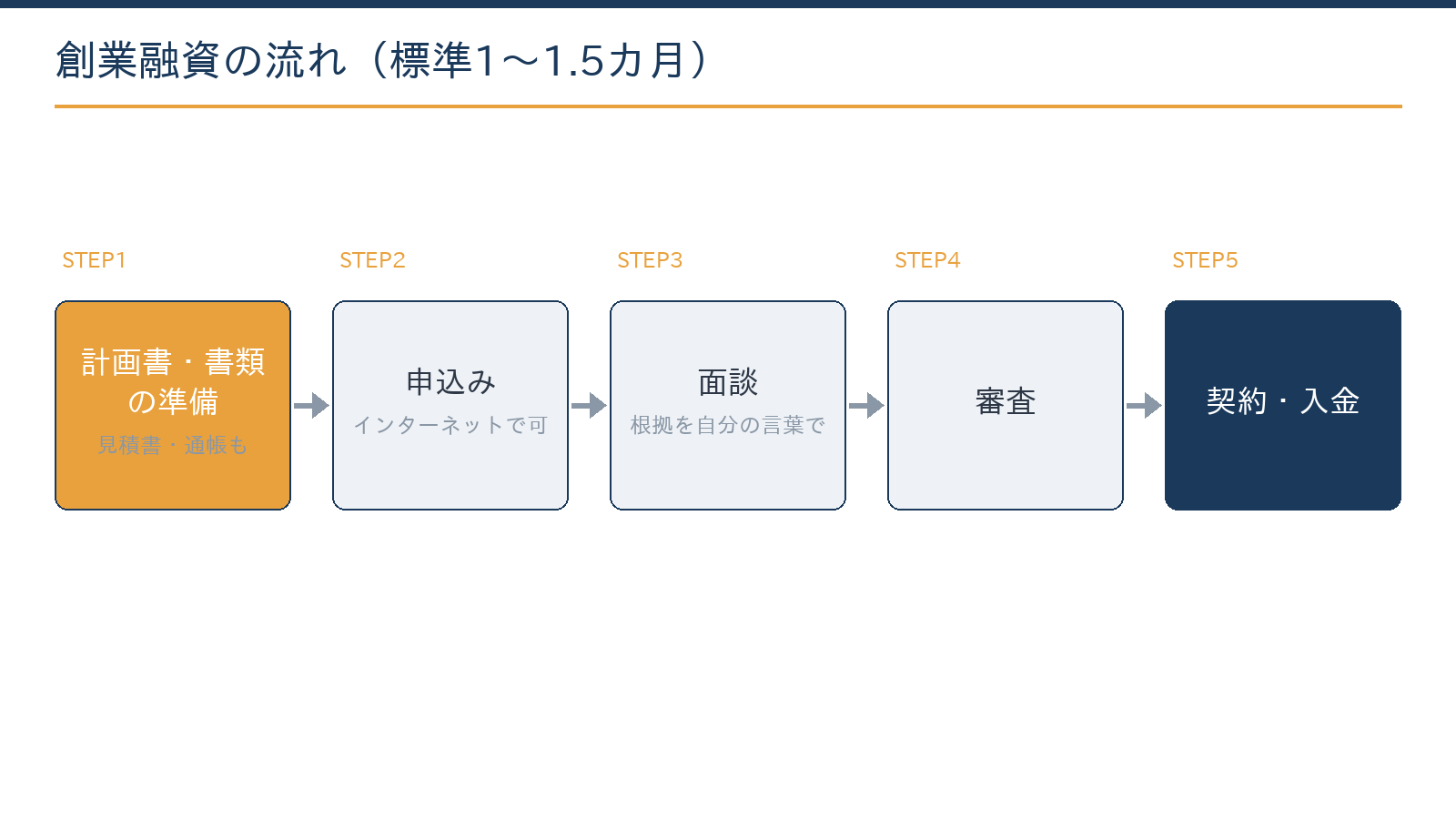

申込みから入金までの流れ

流れは、①事業計画書(創業計画書)と必要書類の準備、②インターネット申込み、③面談(店舗または非対面)、④審査、⑤契約・入金です。標準的な所要期間は申込みから1〜1.5カ月です。

店舗の契約や設備の支払期日が決まっている場合は、そこから逆算して2カ月前には準備を始めることをおすすめします。札幌の場合、事業所の所在地に応じた公庫の支店が窓口になります。

面談で見られるポイント

| 見られる点 | 準備のしかた |

|---|---|

| 経験と事業の一貫性 | これまでの職歴と創業する事業のつながりを言葉にする |

| 自己資金の蓄積過程 | 通帳でコツコツ貯めた形跡を示せるように(直前の見せ金は逆効果) |

| 売上計画の根拠 | 客数×単価×稼働日など、根拠の式で説明できるようにする |

| 資金使途の妥当性 | 見積書を揃え、何にいくら使うかを明確に |

| 返済能力 | 利益計画から返済原資が出ることを数字で示す |

| 信用情報 | 個人の借入・支払遅延は事前に整理しておく |

面談は「尋問」ではなく、計画の実現性を一緒に確認する場です。とはいえ、売上計画を「なんとなく」で答えると評価が厳しくなることがあります。数字の根拠を自分の言葉で語れる状態を作ることが、面談対策の基本になります。

準備の進め方と専門家の使いどころ

創業計画書の様式を埋めること自体は自分で行うこともできます。

専門家が役立つのは、①売上・利益計画の根拠づくり(業種ごとの妥当なレンジ感)、②資金繰り表の作成(返済原資の見える化)、③面談の想定問答、④融資後の経理体制づくりまで含めた設計です。

当事務所は税務顧問にとどまらず、創業融資の計画づくりから面談対策、融資後の経理・税務まで一体で伴走しています。事業計画の文章化はAI(Claude)で効率化し、数値計画の妥当性検証は公認会計士・税理士が行う体制です。

公庫融資の手続きの詳細は日本政策金融公庫の融資の流れ(解説ページ)もご覧ください。

当事務所での実例

実例:飲食店を開業する創業者の融資支援で、創業計画書の作成から面談対策まで伴走しました。商圏データの整理と計画書の文章化はAI(Claude)が下準備し、売上計画の根拠(席数×回転×単価)と資金繰り表は有資格者が検証しました。

想定問答を2回練習して面談に臨み、希望額での融資実行につながった事例です。融資後は月次の数字を公庫への報告にも使える形で整えています。

創業融資を検討中の方は、設備の支払期日が決まる前にお問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

売上計画の「根拠式」の作り方(業種別の例)

面談で差がつきやすいのが売上計画の根拠です。業種ごとに「式」で示せる形にしておくとよいでしょう。飲食店なら、席数×満席率×回転数×客単価×営業日数。小売・ECなら、来店客数(またはアクセス数)×購入率×客単価です。

受託型(建設・IT・士業)なら、月の案件数×平均単価×稼働率。式にしたうえで、それぞれの数字の裏づけ(前職での実績、商圏の人通り、既に内定している受注)を1行ずつ添えると、計画の説得力が増します。

一方、「業界平均だからこのくらい」という根拠は、自分の計画の説明として弱く、評価されにくい傾向があります。

自己資金の「見せ方」の注意点

自己資金は金額だけでなく、貯まり方が見られる場合があります。毎月の給与から積み上がった通帳の流れは計画性の材料になり得ます。一方、面談直前にまとまった入金がある「見せ金」は評価を下げる要因になり得ます。

親族からの援助を自己資金に含める場合は、贈与であることと出所を説明できるようにしておきます。コツコツ型の通帳は、有力な面談資料の一つです。※2026年6月12日時点の一般的な審査実務に基づく整理です。

面談当日の流れと持ち物

面談は通常30分〜1時間で、計画書に沿って「事業の経験→計画の根拠→資金使途→返済見込み」の順に確認が進みます。持ち物は、通帳(自己資金の蓄積が分かるもの。

ネット銀行は明細の印刷)、設備・内装の見積書、店舗等の賃貸借契約書(または案)、許認可関係、運転免許証等の本人確認書類、源泉徴収票や直近の申告書(経験・収入の裏づけ)が基本セットです。

服装は普段の仕事着で問題ありませんが、計画書の数字を見ずに言える程度の準備はしておきたいところです。緊張しやすい方は、想定問答を声に出して2回練習しておくと、当日の受け答えがしやすくなる場合があります。

当事務所の支援では、この模擬面談までをセットで行っています。※2026年6月12日時点の一般的な実務に基づく整理です。

よくある質問

法人と個人事業のどちらで借りるべきですか?

事業の形態に合わせるのが原則で、融資の通りやすさ自体に大きな差はないとされています。法人で借りる場合は代表者の経歴・自己資金が同様に見られます。会社設立と融資申込みの順番・タイミングは設計の余地があるため、両方を予定している場合は同時にご相談ください。

自己資金が少ないのですが、申し込めますか?

制度上の自己資金要件は撤廃されているため申込み自体は可能です。ただし審査では計画性の材料として見られることがあるため、自己資金が薄い場合は経験・売上根拠・資金使途の説得力で補う設計が必要になります。

開業後でも使えますか?

利用できます。事業開始後おおむね7年以内が対象なので、開業済みで運転資金や設備資金が必要な方も申込みできます。直近の試算表が説明資料になります。

断られたら再申込みはできますか?

再申込み自体は可能ですが、状況が変わらないままでは通りにくいのが実情です。否決理由を踏まえて計画と自己資金を整え、期間を置いて臨むことをおすすめします。

支援を依頼する場合、何から始まりますか?

創業の概要(業種・開業時期・必要資金・自己資金)をお問い合わせフォームからお知らせください。計画づくりのスケジュールと概算をご提示します。料金・契約・業務フローはこちらです。

まとめ

当事務所(札幌市)は、創業融資の計画づくり・面談対策から、融資後の税務顧問・経理体制づくりまで一体で支援しています。札幌市内・近郊での創業に対応していますので、状況を伺ったうえで対応範囲と概算をご提示します。料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:日本政策金融公庫の融資の流れ/株式会社設立の流れと必要日数/株式会社設立の費用はいくら?法定費用の内訳と相場/会計・税務顧問サービスのご案内

具体例:借換えで総返済額はどれだけ変わる?(試算例・概算)

借入残高1,000万円・残り5年(60回)を、金利2.5%→1.5%へ借換えた場合の試算です。

| 区分 | 毎月返済 | 総返済額 | 利息合計 |

|---|---|---|---|

| 金利2.5% | 約177,500円 | 約1,065万円 | 約65万円 |

| 金利1.5% | 約173,100円 | 約1,039万円 | 約39万円 |

| 差額 | 約4,400円/月 | 約26万円減 | 約26万円減 |

※元利均等返済での概算。実際は借換え時の手数料・保証料・印紙代等で実質メリットは変わります。自社の条件での試算はお気軽にご相談ください。

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。