「資産管理会社を作ると税金が安くなると聞いたが、自分に必要かどうか分からない」。不動産オーナーや高所得の事業オーナーから多く聞く相談です。

資産管理会社は作れば誰でも得をするわけではなく、所得水準・資産の内容・相続設計の目標に合わせて判断する必要があります。また、設立すること自体よりも「どう運営するか」が効果を左右します。

この記事では、資産管理会社のメリットの構造、設立の判断基準、運営の実務ポイントを解説します。資産管理会社の概要は資産管理会社の仕組みの記事にまとめています。この記事は設立・運営の実務に特化します。

この記事は、こんな方に役立ちます

- 札幌・北海道で会社設立・法人化を検討している方

- 設立の手順と必要なものを把握したい方

- 法人化のタイミングや費用感を相談したい方

- 資産管理会社の効果は節税・所得分散・相続対策の3つ。誰でも得するわけではない

- 判断の目安は個人の所得水準(年800万円超)・所得分散できる家族・相続設計との整合

- 設立よりも役員報酬・退職金・株主構成の設計が効果を左右する

- 個人と法人の財産・経費の混在を避けることが運営の最低ルール

- 設立の判断・損益シミュレーション・相続設計との統合は専門家と

資産管理会社のメリット:3つの効果

第一は所得税の節税効果です。個人の不動産所得や金融所得に対する税率(所得税+住民税)は累進課税で最高55%まで達します。一方、中小法人の法人税は所得800万円以下に軽減税率15%(令和9年3月31日まで開始の事業年度)が適用され、実効税率が個人の高い税率より低くなる場合があります。収益を法人に落として税率差を活かすのが基本的なメカニズムです。

第二は所得分散の効果です。配偶者・子どもを資産管理会社の役員に就任させ、役員報酬を支払うことで家族内で所得を分散し、各人の課税所得を下げられます。

第三は相続対策の効果です。資産を個人ではなく法人が保有することで、将来の相続では自社株式(資産管理会社の株式)として評価・移転されます。株式の評価額は財産評価の規定に従いますが、株価対策(設備投資・役員退職金の設計)で評価額をコントロールしやすくなる場合があります。

資産管理会社の種類と設立形態の選択

資産管理会社の設立形態は主に株式会社と合同会社の2種類です。株式会社の設立費用は電子定款で約20万円、合同会社は約6〜10万円と合同会社の方が費用を抑えられます。

資産管理目的であれば合同会社が選ばれるケースも多いですが、将来的に株式を子どもへ贈与・移転する承継設計を前提にする場合は株式会社の方が柔軟です。合同会社は「持分」の移転設計になり、株式とは異なるルールで評価・移転されます。

また、事業会社(本業の会社)を別に持っている場合、資産管理会社との間の取引(管理費・ブランド使用料等)を設定することで、事業会社の経費を増やしつつ資産管理会社に収益を移す設計も検討できます。ただし移転する対価は市場相場に基づく必要があり、不当に高い価格は否認されるリスクがあります。

不動産の法人化と資産管理会社を組み合わせた設計の詳細は資産管理会社の仕組みの記事、不動産法人化の損益分岐については不動産法人化の記事を参照してください。

資産管理会社が相続対策に効く理由

相続対策として資産管理会社を活用する理由は、個人で資産を持ち続けた場合と比べて相続時の財産移転が柔軟になりやすいことです。個人で不動産・有価証券を保有していると、相続時には相続人全員で遺産分割協議を行い、それぞれの資産を分ける必要があります。

しかし資産管理会社の株式であれば、株式という単一の資産として分割できます。不動産の物理的な分割(共有)は管理・売却で問題が起きやすいのに対し、株式は持分比率で分けやすい面があります。

また、資産管理会社の株式を生前に子どもへ贈与することで、会社の中身の資産は法人が保有したまま、株式だけを移転できます。株式の評価額は会社の純資産価値に基づくため、役員退職金の支給・設備投資のタイミングで株価を下げる対策(株価対策)が可能です。これは個人が不動産を直接持つ場合には取りにくい手段です。

さらに、株式を子どもへ段階的に移転することで、事業承継税制(贈与税の納税猶予)の対象にできる場合があります(要件確認のうえ)。

資産管理会社の詳細な仕組みと設立後の注意点については資産管理会社の仕組みの記事を、相続税の試算と全体設計については相続税の試算の記事を参照してください。

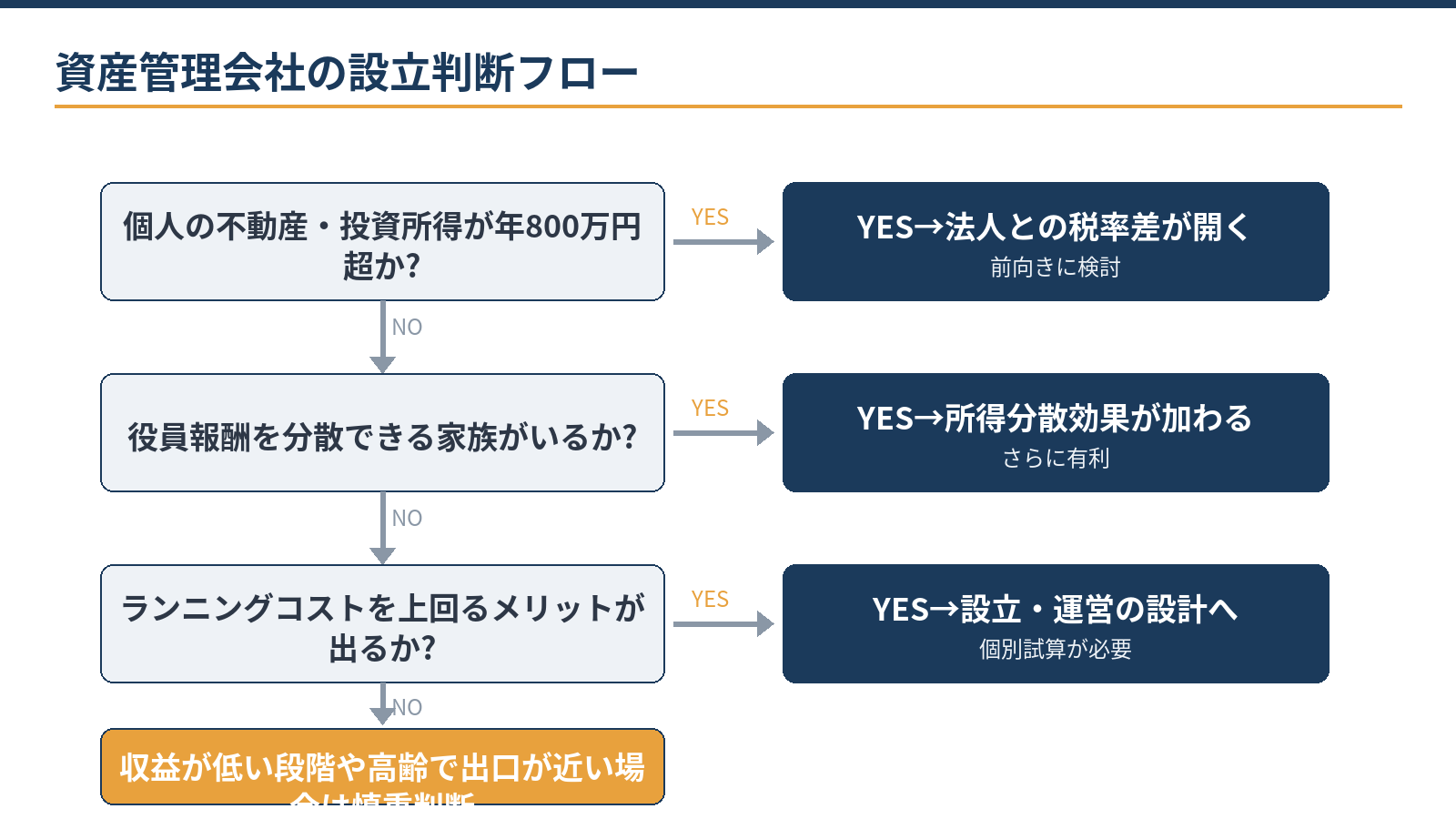

設立の判断基準:判断のポイント

資産管理会社を設立すべきかどうかは複数の条件を組み合わせて判断します。第一に個人の所得水準です。不動産・投資からの所得が年800万円を超えてくると、法人との税率差が開きやすくなります。

第二に所得を分散できる家族の有無です。役員報酬を支払える家族(配偶者・成人の子ども等)がいることで分散効果が出ます。第三に相続設計との整合です。株式として管理することで相続時の分割設計がしやすくなります。

第四にランニングコストとの比較です。法人住民税(均等割・赤字でも年7万円程度)と税理士報酬・決算費用を控除しても節税効果が上回るかを試算します。

| 条件 | 設立の方向性 |

|---|---|

| 個人の不動産・投資所得が年800万円超 | 前向きに検討 |

| 家族に役員報酬を分散できる | さらに有利になる可能性大 |

| 相続対策も兼ねて資産の移転を設計したい | 株式による承継設計に有効 |

| 収益が低く、コストを回収できない段階 | 設立のメリットが出にくい |

| 高齢で資産の移転出口が近い | 移転コスト・二重課税に注意 |

※2026年6月12日時点の一般的な判断基準。個々の状況によって異なります。

設立の実務:手順と注意点

資産管理会社の設立は通常の株式会社・合同会社の設立と同じ手続きです。株式会社の設立法定費用は電子定款で約20万円、合同会社は約6〜10万円です。

設立後に個人資産(不動産・有価証券)を法人へ移転する場合は、移転方法(売買・現物出資等)と移転コスト(不動産取得税・登録免許税・含み益への課税)を試算してから決めます。多くの場合、既存資産はすぐに移転せず、新規取得分から法人で持つ設計が初期コストを抑えられます。

不動産の移転の詳細は不動産法人化の記事を参照してください。設立後は、法人口座・法人クレジットカード・会計ソフトを整備し、個人と法人の財産・経費の混在を避けることが基本のルールです。

個人と法人の間の取引(土地の地代・管理委託料等)は適正な市場相場に基づく必要があります。不適切な高額手数料を法人に払うと「経費として認められない」だけでなく、みなし贈与の問題が生じます。

運営の実務:役員報酬・決算・相続設計の統合

役員報酬は原則として期首から3カ月以内に決定し、その後は原則1年間変更できません(定期同額給与)。役員報酬の金額は、法人の損益・個人の税率・社会保険料を総合して決めます。高すぎると法人税の節税効果が減り、低すぎると個人所得を抑える効果が出ません。

また、役員退職金は将来の節税手段の一つになります。法人設立時から「いつ、いくら」の退職金設計を意識しておくと、将来の承継設計とも連動します。

株主構成の設計(誰が何株持つか)は、将来の相続設計と合わせて考えます。親(オーナー)が全株保有していると、相続時に株式が全て相続対象になります。子どもへの株式の早期移転・暦年贈与の活用で、将来の相続税対策を進める設計もあります。

相続税の全体設計については相続税の試算と全体設計の記事もあわせてご参照ください。

設立の手続き自体はご自身でも進められます。設立の判断(損益シミュレーション)・役員報酬の設計・相続設計との統合は専門家の領域です。当事務所は税務顧問にとどまらず、資産管理会社の設立判断・設立支援・運営設計・相続対策まで実務で伴走しています。

不動産以外の資産管理:有価証券・知的財産・貸付金

資産管理会社の「資産」は不動産だけとは限りません。有価証券(株式・投資信託・債券)を法人で保有することで、売却益・配当金の課税が法人税率(最大23.2%、軽減税率適用の場合は15%)で完結します。

個人で有価証券を保有する場合の所得税・住民税(申告分離課税で一般に20.315%)と比べると、高所得者では法人保有のほうが有利になるケースがあります。法人で損失が出た場合は欠損金の繰越(10年間)ができるため、利益の出た年度と損失の出た年度を通算する効果もあります。

また、経営者が会社に貸し付けているお金(貸付金)は、相続発生時に相続財産として評価される問題があります。資産管理会社を使って貸付金を整理し、法人を通じた資産の保有に切り替えることで、相続時の財産評価をシンプルにできる場合があります。

知的財産(商標・ノウハウ等)を資産管理会社に保有させ、事業会社にライセンスする設計は、グループ内の所得移転として有効なケースがありますが、移転価格の適正性(市場相場)の確認が必要です。

資産管理会社の総合的な活用は、不動産・有価証券・貸付金・相続設計を一体で見ないと最適解が出ません。会計・税務顧問サービスのなかで統合的な設計を提供しています。

設立後によくある失敗パターンと対策

資産管理会社の運営でよくある失敗パターンは3つです。第一に個人・法人の財産の混在です。法人口座と個人口座の区別が曖昧になり、税務調査で指摘を受けるリスクがあります。法人の経費は法人口座からのみ支払い、個人の生活費は法人口座から出さないことが原則です。

第二に役員報酬の設定ミスです。期首に決定した役員報酬を翌月から変更するケースがありますが、定期同額給与として認められなくなり、変更分が法人の損金に算入できなくなります。変更が必要な場合は翌期首のタイミングで行います。

第三に法人の資産を個人的に使うケースです。法人が保有する不動産を社長個人の別荘のように使う・法人の車を主に個人用途で使うなどは、法人税・所得税の両面で問題になる可能性があります。

個人と法人の取引は適正な条件(市場相場)で行い、その記録を残すことが税務調査への備えになります。資産管理会社は「箱を作って終わり」ではなく、適切な運営があってこそ効果を発揮します。年次の見直し(役員報酬の金額・株主構成の変更・不要資産の整理)を顧問税理士と定期的に行うことで、設立時の設計を継続的に最適化できます。

当事務所での実例

実例:不動産と有価証券を複数保有する方が「資産管理会社を設立すべきか」という相談から始まりました。個人と法人での税額比較シミュレーション・役員報酬の分散設計の試算はAI(Claude)が下準備し、設立の判断と役員報酬・退職金・相続設計の統合は有資格者が担当しました。

合同会社として設立し、新規取得の投資信託から法人口座へ移行。役員報酬で配偶者への所得分散を設計し、翌年から一定額の節税効果が見込める構成に着地しました。株式を子どもへ暦年贈与する計画も合わせて策定しています。

「自分に必要かどうか」という段階からご相談いただけます。お問い合わせから「資産管理会社の相談」とご連絡ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

株式会社と合同会社、どちらが向いていますか?

資産管理目的であれば設立費用が安い合同会社が選ばれるケースが増えています。ただし、株式の承継設計(株式を子どもへ贈与・移転する設計)を前提にする場合は株式会社の方が柔軟です。法人形態の選択は相続設計と合わせて決めます。

資産管理会社を作ると社会保険に加入しないといけませんか?

法人が役員報酬を支払う場合は原則として社会保険(健康保険・厚生年金)への加入が必要です。社会保険料は個人・法人双方の負担になりますが、役員報酬の金額設計で負担をコントロールできます。社会保険料も含めたコスト比較が重要です。

既に個人で持っている不動産を法人に移せますか?

可能ですが、移転には不動産取得税・登録免許税・含み益への譲渡所得税がかかります。特に築年数が経過し簿価がゼロに近い物件は含み益が大きく、移転コストが高くなります。多くの場合、新規取得分から法人で持つ設計が初期コストを抑えられます。

相談・依頼はどのように進みますか?

保有資産の概要(不動産・有価証券等の種別と規模)と個人の所得状況をまとめてお問い合わせフォームからご連絡ください。料金・契約・業務フローはこちらで確認いただけます。

二次相続を見据えた株式承継設計

資産管理会社を設立した後の重要な課題の一つが、会社の株式をどのように次世代へ移すかという設計です。個人が不動産・有価証券を直接保有している場合、相続時に物件・証券それぞれを分割・評価する必要があります。

一方、資産管理会社の場合は「株式」という単一の財産として扱えるため、遺産分割の設計がしやすくなります。株式の評価額は純資産価額方式や類似業種比準方式等によって計算され、法人の純資産が高いほど株価は高くなる傾向があります。

このため相続前に株価を意図的に下げる対策(役員退職金の支給・設備投資・含み損の顕在化など)を年単位で実施することが、相続税対策として有効な場合があります。

子どもへの生前贈与については、株式の評価額が低い時期に暦年贈与を活用して少しずつ移転することで、贈与税の負担を抑えながら株式を次世代に移せます。一次相続・二次相続の両方で課税財産を減らすには、早い段階から贈与計画を立て、評価額の管理と贈与のタイミングを合わせた設計が必要です。

二次相続の構造と一次・二次の合計税額の最小化については配偶者の税額軽減と二次相続の記事を、相続税の試算と全体設計については相続税の試算と全体設計の記事を参照してください。

なお事業オーナーが資産管理会社を保有している場合、事業承継税制(特例措置)が資産管理会社の株式に適用できるかどうかは、事業実態の要件を満たすかによります。事業承継と合わせた設計は会計・税務顧問サービスの中で個別に設計しています。

まとめ

当事務所(札幌市)は、資産管理会社の設立判断・設立支援・運営設計・相続対策まで税務顧問と一体で支援しています。料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:資産管理会社とは|仕組みとメリット/不動産オーナーの法人化はいつから得か/相続税の試算と全体設計/会計・税務顧問サービスのご案内

会社設立で先に決めておくこと

- 商号(会社名)・本店所在地・事業目的

- 資本金の額と出資者の構成

- 決算月(繁忙期を避けると申告が楽)

- 役員構成と任期

- 設立日

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。