業界団体や資格講座の運営、地域活動の受け皿として使われる一般社団法人。設立にいくらかかるのかは、最初に押さえたい論点です。結論から言うと、法定費用は定款認証が約5万円、登録免許税が6万円で、合計約11万円です。

株式会社(電子定款で約20万円)より軽く、NPO法人のような認証手続きもありません。ただし、費用より重要な分岐が「非営利型か普通型か」という課税の設計です。

本記事では、札幌の税理士・公認会計士である当事務所が、費用の内訳と相場、課税の違い、設立後に毎年かかるお金までを解説します。

この記事は、こんな方に役立ちます

- 札幌・北海道で会社設立・法人化を検討している方

- 設立の手順と必要なものを把握したい方

- 法人化のタイミングや費用感を相談したい方

- 法定費用は定款認証約5万円+登録免許税6万円=約11万円

- 専門家報酬は依頼範囲次第。定款設計まで含むかで比較する

- 非営利型は収益事業のみ課税、普通型は全所得課税

- 非営利型の要件は定款の文言と運営の両面で満たす必要がある

- 均等割や区分経理など毎年のコストまで10年視点で設計する

法定費用の内訳:約11万円

| 費目 | 金額 | 備考 |

|---|---|---|

| 定款認証手数料(公証役場) | 約5万円 | 一般社団法人は電子定款でも認証が必要 |

| 収入印紙代 | 通常不要 | 会社の定款と異なり印紙税の負担は生じない扱い |

| 登録免許税(法務局) | 6万円 | 設立登記の際に納付 |

| 定款謄本等の手数料 | 数千円 | — |

| 合計 | 約11万円 | 資本金の概念はなく金額は定額的 |

※2026年6月12日時点の法定額に基づく目安です。株式会社の約20万円(電子定款)、合同会社の約6〜10万円と並べると中間的な水準で、詳細は会社設立費用の記事と比較できます。

一般社団法人に出資や資本金はなく、運営資金は会費・基金・事業収入で設計します。設立費用とは別に、当面の活動資金をどう確保するかも最初に決めておきたい点です。

株式会社・合同会社・NPO法人と迷っている段階なら、費用の比較だけでなく「利益を分配したいか」「行政の関与をどう考えるか」で並べ直すと、答えが見えやすくなります。

法定費用以外にかかるお金:専門家報酬の見方

実費としては、法人印鑑の作成、印鑑証明書や住民票などの取得費が少額かかります。本体は専門家報酬です。

内訳は、①定款・機関設計の支援、②公証役場とのやり取り、③設立登記(登記申請の代理は司法書士の領域)、④税務面の初期設計に分かれます。

資格ごとに領域が分かれるため、窓口が一つにまとまっているかどうかも使い勝手を左右します。報酬は依頼範囲によって幅があるため、「定款の設計から関与するのか、書式の提供だけか」をそろえて比較してください。

たとえば「定款と登記書類の作成のみ」と「非営利型要件の設計・税務届出・初年度の経理設計まで」では、含まれる工数が数倍違います。比べる際は「いくらか」より先に「何が含まれるか」を一覧にしてもらうのが手堅い方法です。

ここで注意したいのは、書式の流用で形だけ整える進め方です。一般社団法人は次章のとおり定款の文言が課税を左右するため、設計を省いた設立は後から高くつくことがあります。雛形に名前を入れる作業は自分でもできます。

一方、課税区分の判定を踏まえた定款設計と税務の初期設計は、専門家の領域です。設立時の費用を抑える工夫は健全ですが、削ってよいのは実費周りまでで、設計の工程を削ると後年の税負担で逆転しかねません。

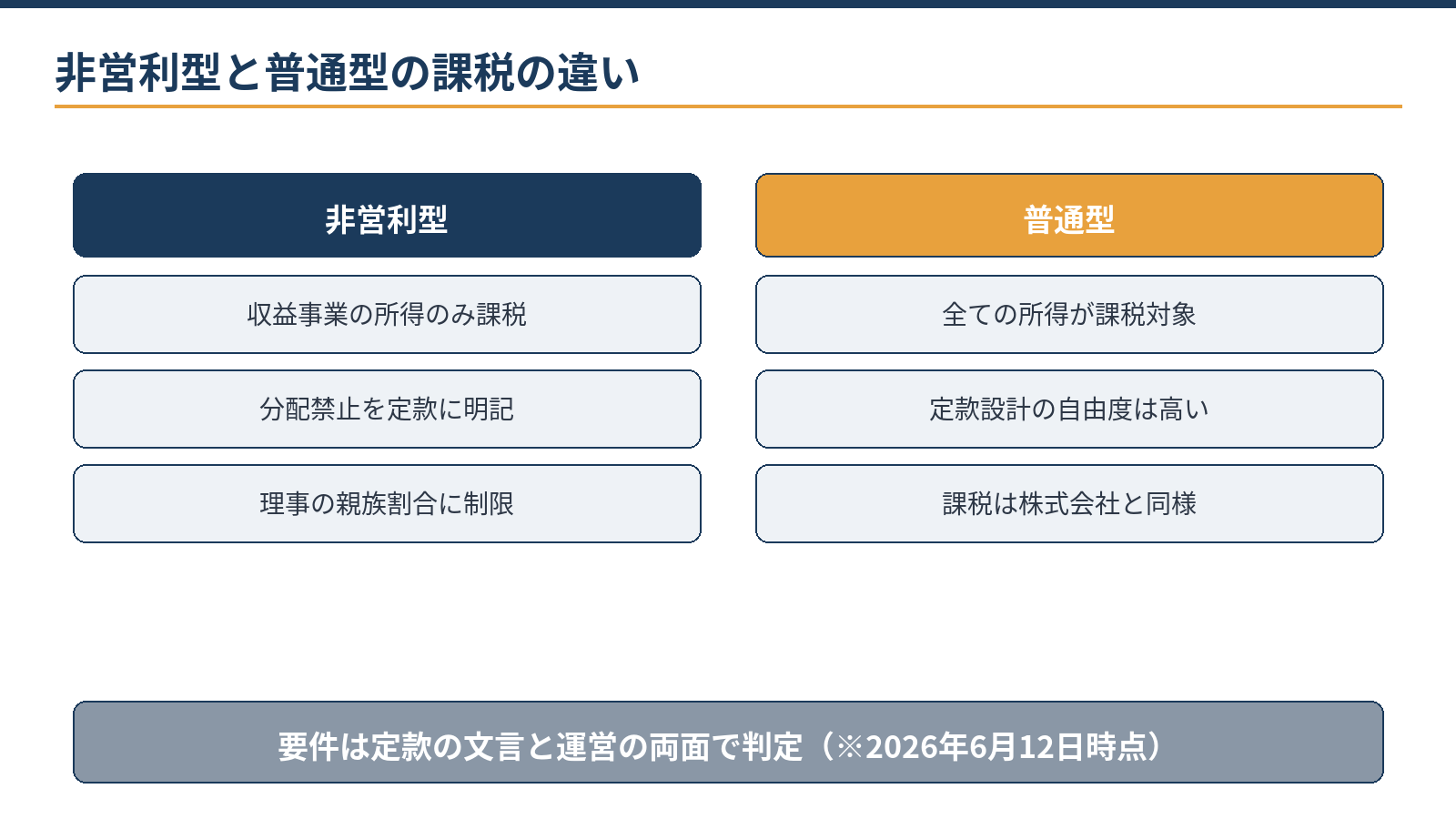

最大の分岐:非営利型と普通型で課税が変わる

法人税法上、一般社団法人は「非営利型」と「それ以外(普通型)」に分かれます。非営利型は、法令で定める収益事業から生じた所得のみが課税対象です。

会費や寄附で運営する団体にとっては大きな違いで、たとえば会費収入が中心の業界団体なら、非営利型に該当するかどうかで税負担の景色が変わります。普通型は株式会社と同じく、全ての所得が課税対象です。

非営利型に該当するには、剰余金の分配を行わない旨の定款の定め、解散時の残余財産を国・地方公共団体や公益的な団体に帰属させる定款の定め、理事に占める親族等の割合が3分の1以下に収まることなど、定款の文言と運営実態の両面で要件を満たす必要があります。

一つでも外れると普通型として全所得課税になり、後から定款を直しても過去の課税関係は戻りません。判定を誤りやすいのは「うちは儲けるつもりがないから非営利型のはず」という思い込みです。

課税区分は意図ではなく、定款の文言と要件該当性で決まります。設立時の設計が肝心と言われるのは、この仕組みのためです。

向いている用途:設計の3つの型

実務でよく出会う設計は3つの型に分かれます。①業界団体型。会費収入を軸に、研修会や情報提供を行う形です。非営利型の要件と相性がよく、会費中心なら課税所得が生じにくい構造になります。②講座・検定型。

受講料や検定料は収益事業に該当することが多く、非営利型でもこの部分は課税対象です。だからこそ、会費と受講料を分ける区分経理を最初から仕組みにしておきます。③受け皿型。

複数の事業者で共同受託する窓口や、地域プロジェクトの主体として法人格を持つ形です。契約の主体になれること、代表者個人の名義から切り離せることが利点です。

許認可や補助の申請主体として使う場合は、相手方の要件(法人格の種類・設立からの年数など)を先に確認してから設計します。どの型でも共通するのは、「収入の性質」が課税と会計の設計を決めるという点です。

目的が同じでも収入構成が違えば、定款の作りも経理の形も変わります。設立相談の最初に収入の見込みを伺うのは、このためです。迷ったら、5年後の活動の姿(会員数・講座の回数・受託の規模)を言葉にしてみてください。

その将来像から逆算すると、型の選択も定款の設計も具体的になります。

設立後にかかるお金:均等割と申告体制

見落とされがちなのが毎年の運営コストです。法人住民税の均等割は、赤字でも年7万円程度〜かかるのが原則です。

収益事業を行わない非営利型について減免の制度を設ける自治体もありますが、扱いは自治体により異なるため確認が必要です。

収益事業を行えば法人税の申告が必要になり、会費収入等と収益事業を分ける区分経理が会計実務の中心になります。さらに、理事には任期があり、改選のたびに変更登記の費用が発生します。

役員構成を変える場合は非営利型要件への影響も同時に確認が必要で、「登記だけ済ませる」変更が課税区分を壊すことがあります。収益事業がない年でも、住民税側の手続きや帳簿の整備は続きます。

「申告がない=何もしなくてよい」ではない点は、設立時に押さえたい誤解の代表です。設立費用は一度きりですが、運営コストは毎年続きます。

「設立して10年でいくらかかるか」という視点で、会計・申告を自前でやるか外部に頼むかまで含めて設計しておくと、後から慌てずに済みます。

当事務所は税務顧問にとどまらず、一般社団法人の設立設計から区分経理・申告体制づくりまで実務で伴走しています。

当事務所での実例

実例:資格講座を運営する団体の一般社団法人設立を支援しました。要件の整理と定款条文案の下書きはAI(Claude)で高速化し、非営利型該当性の判定・課税関係の設計・定款の確定は有資格者が担当。

受講料収入と会費収入をどう区分経理するかまで設立前に設計したことで、初年度の申告まで迷いなく進みました。「最初に課税の地図を見せてもらえたのが大きかった」というのが代表者の感想です。

受講料収入が伸びた場合の課税影響も試算済みのため、規模拡大の判断材料も揃っています。

設立の費用感と課税の見立てを確認したい方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

1人で設立できますか?

設立時には社員(法人の構成員)が2人以上必要です。理事は1人でも置けます。2人の社員は親族でも構いませんが、非営利型を狙う場合は理事構成の親族制限との関係を確認します。設立後の運営体制をどう組むかは、目的と要件との兼ね合いで設計します。

非営利型でも役員報酬や給与を払えますか?

払えます。禁止されるのは剰余金の「分配」であり、職務や労働の対価の支払いは可能です。ただし、対価の名を借りた実質的な分配と見られない、妥当な水準の設計が前提です。水準は、同種の業務の給与相場と職務内容から説明できる形にしておくと無難です。

後から株式会社に変更できますか?

一般社団法人から株式会社への組織変更はできません。事業を株式会社に移したい場合は、別法人の設立と事業の移転を設計することになります。移転には資産・契約・許認可の引き継ぎ整理が伴うため、最初から出口も含めて法人格を選んでおくのが理想です。

相談・依頼の進め方は?

法人の目的、メンバー構成、収入の見込み(会費・受講料・受託など)をお知らせください。お問い合わせフォームから「一般社団法人設立の相談」とご連絡ください。料金・契約・業務フローはこちらです。

まとめ

当事務所(札幌市)は、一般社団法人の設立設計から会計・税務申告まで一体で支援しています。料金・契約・業務フローをご確認のうえ、お問い合わせください。

関連記事:一般社団法人の設立:依頼から完了までの流れと所要日数/会社設立の費用はいくら?/会社設立の流れ/業務内容のご案内

会社設立で先に決めておくこと

- 商号(会社名)・本店所在地・事業目的

- 資本金の額と出資者の構成

- 決算月(繁忙期を避けると申告が楽)

- 役員構成と任期

- 設立日

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。