請求書は30万円なのに、振り込まれたのは269,370円——フリーランスのWebデザイナーが最初に戸惑うのが、この源泉徴収です。

デザインの報酬は所得税法上の源泉徴収の対象で、源泉対象外が原則のエンジニアとは事情が違います。

結論から言うと、Webデザイナーの税理士選びは「源泉の精算・経費按分・インボイス」を実務で扱えるかどうかで決まり、費用は法人より低い帯で確定申告とセットに設計するのが基本です。

この記事では、源泉徴収の仕組みと取り戻し方、按分の整理、税理士の見極め方と相場を札幌の税理士・公認会計士事務所が解説します。

この記事は、こんな方に役立ちます

- 税理士の顧問料や費用の相場を知りたい方

- スポット相談か顧問契約か迷っている方

- 依頼の流れと範囲を把握したい方

- デザイン料は源泉徴収の対象(10.21%)。総額で記帳し確定申告で精算する

- 源泉が年税額を上回れば還付。支払調書頼みにせず自分の帳簿で把握する

- 按分は基準の文書化と継続適用が守り。ソフト・素材は事業専用なら全額経費

- 費用は法人より低い帯+確定申告セット。還付まで含めて費用対効果を見る

- 外注を使い始めたら自分が源泉徴収する側に。体制の切り替えを忘れない

Webデザイナーの税金は何が特殊か

| 論点 | 何が起きるか | 打ち手の例 |

|---|---|---|

| 源泉徴収 | デザイン料は10.21%引かれて入金。把握しないと申告を誤る | 総額での売上計上、支払調書との突合 |

| 経費按分 | 自宅・通信・ソフトの事業割合が曖昧になりがち | 按分基準の文書化と継続適用 |

| インボイス | 法人クライアントから登録を求められるのが実情 | 特例の選択、請求書の整備 |

| 計上時期 | 納品・検収・公開のどの時点が売上か曖昧 | 契約での明確化、検収記録の保存 |

| 再外注 | コーダー等に外注すると自分が源泉徴収する側に | 支払前の要否判定、納付管理 |

5つのうち、金額のインパクトが最も大きいのは源泉徴収です。仕組みを正しく押さえると、毎年の確定申告が「払うため」ではなく「取り戻すため」の手続きになることも珍しくありません。

源泉徴収:「引かれて終わり」にしない

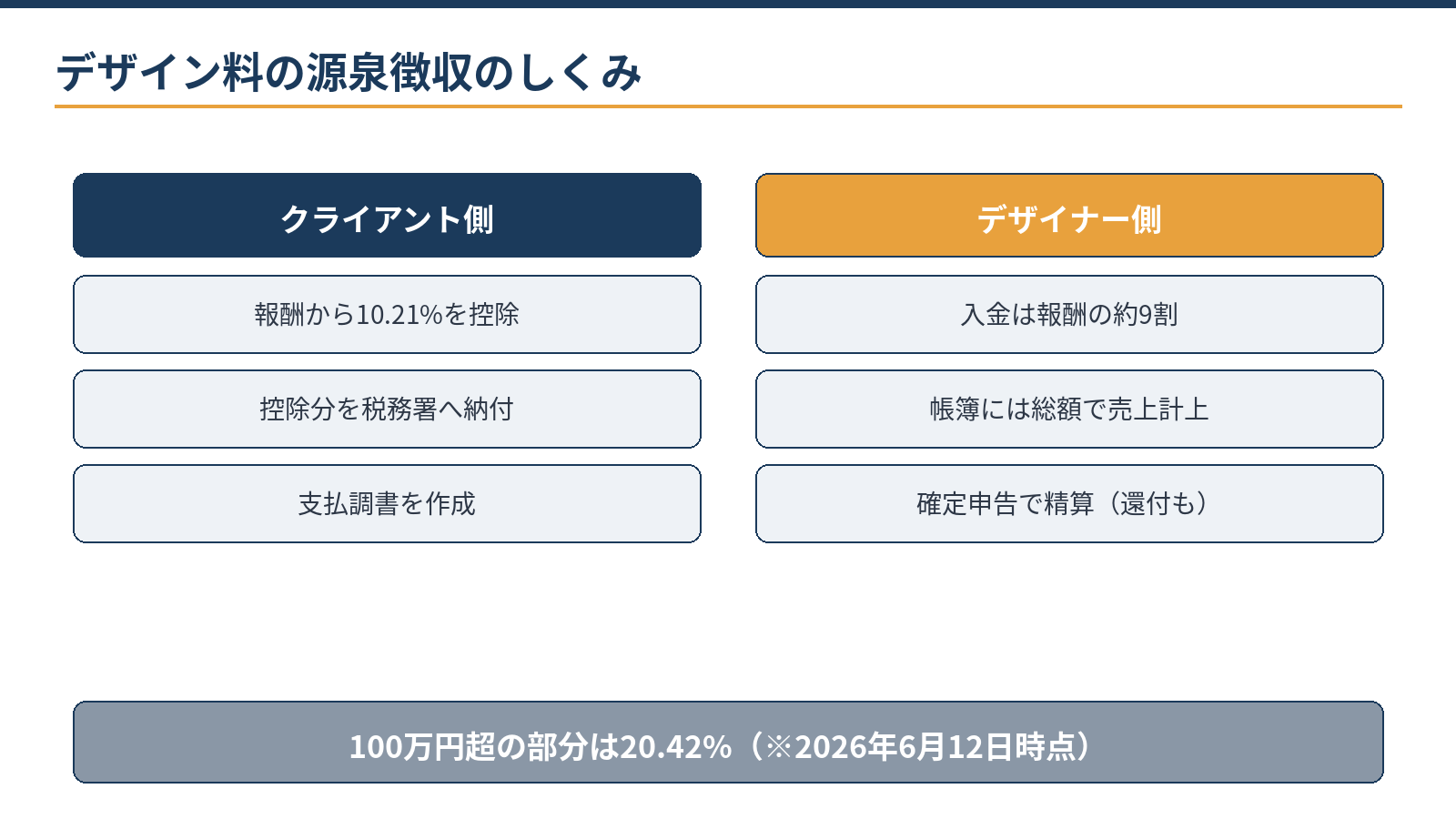

個人のデザイナーに支払われるデザイン料は、クライアント側が原則10.21%(同一の支払いで100万円を超える部分は20.42%)を差し引いて税務署に納める決まりです。

たとえばデザイン料30万円なら、源泉税30,630円が引かれて入金は269,370円。このとき帳簿には総額30万円を売上として計上し、引かれた30,630円は「所得税の前払い」として管理します。

年間に引かれた源泉税の合計が、確定申告で計算した年税額を上回れば、差額は還付されます。経費や各種控除が多い年ほど還付になりやすい構造です。注意点は2つあります。

支払調書は手元に届くとは限らないため、自分の帳簿と請求書で源泉額を把握しておくこと。そして源泉ゼロで支払うクライアントが混在する場合は、取引先ごとに源泉の有無を記録しておくことです。

源泉の有無は毎月の入金額に約1割の差として表れるため、資金繰りの予定表にも「入金率」として織り込んでおくと管理が楽になります。

経費按分:在宅クリエイターの守り

自宅で仕事をするデザイナーの経費は、按分の精度が守りになります。数字で見ると、家賃10万円の自宅で床面積の25%を仕事部屋として使っているなら、月2.5万円・年30万円が経費の目安になります。

電気代・通信費も使用実態に応じた割合で按分します。一方、Adobe等のデザインソフト、フォントや素材のサブスクリプション、ストックフォトの購入費は事業専用なら全額経費です。

PCやタブレットは金額に応じて一括経費か減価償却かが分かれます(青色申告なら30万円未満の少額特例があり、令和8年4月1日以後の取得からは40万円未満に拡充されます。解説記事)。

大切なのは、按分の根拠(面積図・使用時間のメモ)を文書にして毎年同じ基準で続けることです。基準が一貫していれば、問われた場面でも説明が立ちます。

副業から専業へ:移行期に整理すること

会社員と並行する副業デザイナーから専業に移る時期は、税務の論点が一時的に増えます。副業期間は、年末調整される給与と事業の収入が並走し、デザイン料の源泉と給与の源泉を合算して確定申告で精算します。

専業になる年は、開業届と青色申告承認申請の期限(開業から2カ月以内)を逃さないことが第一です。

住民税や国民健康保険など、給与天引きから自分払いに変わる支出も増えるため、手取り約9割の入金構造とあわせて移行初年度の資金計画は厚めに見ておくのが安全です。

移行のタイミング判断と初年度の納税予測は、専門家と一度固める価値のある場面です。

税理士に頼む形と相場:個人は低い帯+申告セット

| 契約形態 | 向いている人 | 含まれる業務の例 |

|---|---|---|

| スポット相談 | 源泉・インボイスの疑問を単発で解消したい人 | 単発の質問、請求書の書き方の確認 |

| 確定申告+年数回チェック | 専業で活動が安定してきた人 | 申告書作成、支払調書と帳簿の突合、還付の精算 |

| 月次顧問 | 再外注を使う規模・法人化が視野の人 | 月次レビュー、外注源泉の管理、法人化試算 |

公表されている一般的な相場情報では、法人の顧問料が月3〜5万円程度+決算料という帯であるのに対し、個人のデザイナーはそれより低い帯で、確定申告料とセットの年間設計が基本です。

源泉の精算(還付)まで含めて考えると、申告を依頼する費用は回収できるケースが多いのがデザイナーの特徴です。※2026年6月12日時点で公表されている一般的な相場情報の整理です。

モデルケースとして、法人クライアント中心・年商700万円のデザイナーなら、確定申告+年数回チェックの形が出発点です。年内に源泉の集計と按分の検証を済ませ、インボイスの特例を比較してから申告に入ります。

再外注が増えたり年商1,000万円が見えたりした段階で、月次顧問や法人化の試算に進むのが自然な流れです。

見極め質問:クリエイターの実務が分かるか

| 質問 | 見るポイント |

|---|---|

| 1. デザイナーなど制作業の顧客はいますか | 職種経験の有無 |

| 2. 支払調書と帳簿の突合はどうやりますか | 源泉精算の実務を仕組みで語れるか |

| 3. 請求書の書き方まで指導してもらえますか | 源泉・インボイスを踏まえた実務指導力 |

| 4. 外注を使い始めたら何が変わりますか | 「源泉徴収する側になる」と即答できるか |

| 5. インボイスの特例はどう選びますか | 毎年の比較を前提にしているか |

| 6. 連絡はチャットで完結しますか | オンライン対応のスピード感 |

役割分担も押さえておきましょう。制作・納品・請求・日々の記帳は自分で回せる仕事です。源泉の精算設計、按分基準づくり、インボイスの特例選択、法人化の判断は専門家に確認する価値のある領域です。

当事務所は税務顧問にとどまらず、源泉徴収の精算や経費按分の設計まで実務で伴走しています(オンライン完結可)。開業直後の届出はWebデザイナーの開業届出の記事にまとめています。

当事務所での実例

実例:札幌のWebデザイナー(年商1,000万円が見えてきた規模)の確定申告を支援しました。取引先別の源泉一覧と按分計算の下準備はAI(Claude)が担い、源泉の精算とインボイスの特例選択は有資格者が判断。

申告までの作業時間が大幅に減り、還付額と翌年の納税の見通しが申告前に立つようになりました。請求書の書式も整理し、源泉と消費税の区分が一目で分かる形に変わっています。

源泉と経費の整理から任せたい方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

源泉徴収されていない取引先があります。問題ですか?

源泉徴収の義務は支払う側にあるため、受け手のあなたが総額で記帳し正しく申告していれば、自分の申告は適正にできます。手取り額が変わるので、請求時に源泉の有無を確認しておくと資金繰りが読みやすくなります。

還付はいつ・いくら戻りますか?

金額は所得・経費・控除の内容次第で、申告内容により異なります。構造としては、源泉された税額の合計が年税額を上回った分が還付されます。経費や控除の漏れを拾うほど還付に近づくため、申告の精度がそのまま手取りに効きます。

コーダーやイラストレーターに外注を始めたら何が変わりますか?

個人への外注報酬では、今度は自分が源泉徴収して納付する側になる場合があります。支払月の翌月10日納付が原則で、漏れの負担は支払側に生じます。外注を始めるタイミングで一度体制を確認してください。

相談・依頼はどう進めればよいですか?

主なクライアントの種類(法人・個人)、年商の目安、現在の記帳方法をお問い合わせフォームからお知らせください。面談のうえ、対応範囲と概算をご提示します。料金・契約・業務フローも事前にご確認いただけます。

まとめ

当事務所は札幌市内・近郊のWebデザイナーを含む個人事業主・法人に、確定申告・税務顧問・法人化支援を一体で提供しています(オンライン完結可)。状況を伺ったうえで対応範囲と概算をご提示しますので、料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:Webデザイナー:開業時の税務手続きと届出一覧/Webデザイナーの法人化のタイミングと判断基準/少額減価償却資産の特例が40万円未満に拡充/会計・税務顧問サービスのご案内

料金を相談する前に整理しておくと早いこと

- 業種と年間の売上規模

- 記帳を自社でやるか依頼するか

- 訪問・オンラインなど希望の対応方法

- 現在の課題(節税・資金繰り・申告など)

- 法人か個人事業かと決算月

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。