制作会社から独立してフリーランスのWebデザイナーになるとき、ポートフォリオと営業の準備は進めても、税務の届出は後回しになりがちです。「何を、いつまでに、どこへ出すのか」が曖昧なまま走り出すと、初年度の確定申告で慌てることになります。

最優先は開業届(1カ月以内)と青色申告承認申請書(開業から2カ月以内)の2枚です。デザイナー固有の論点は「自分が源泉徴収される側になること」と「制作物の計上時期」、そしてインボイスの判断です。この記事では、札幌の税理士・公認会計士事務所が、届出一覧、青色申告の価値、デザイン業固有の実務を解説します。

この記事は、こんな方に役立ちます

- これから札幌・北海道で開業・起業する方

- 開業の手続きと順番を知りたい方

- 創業時の資金調達を相談したい方

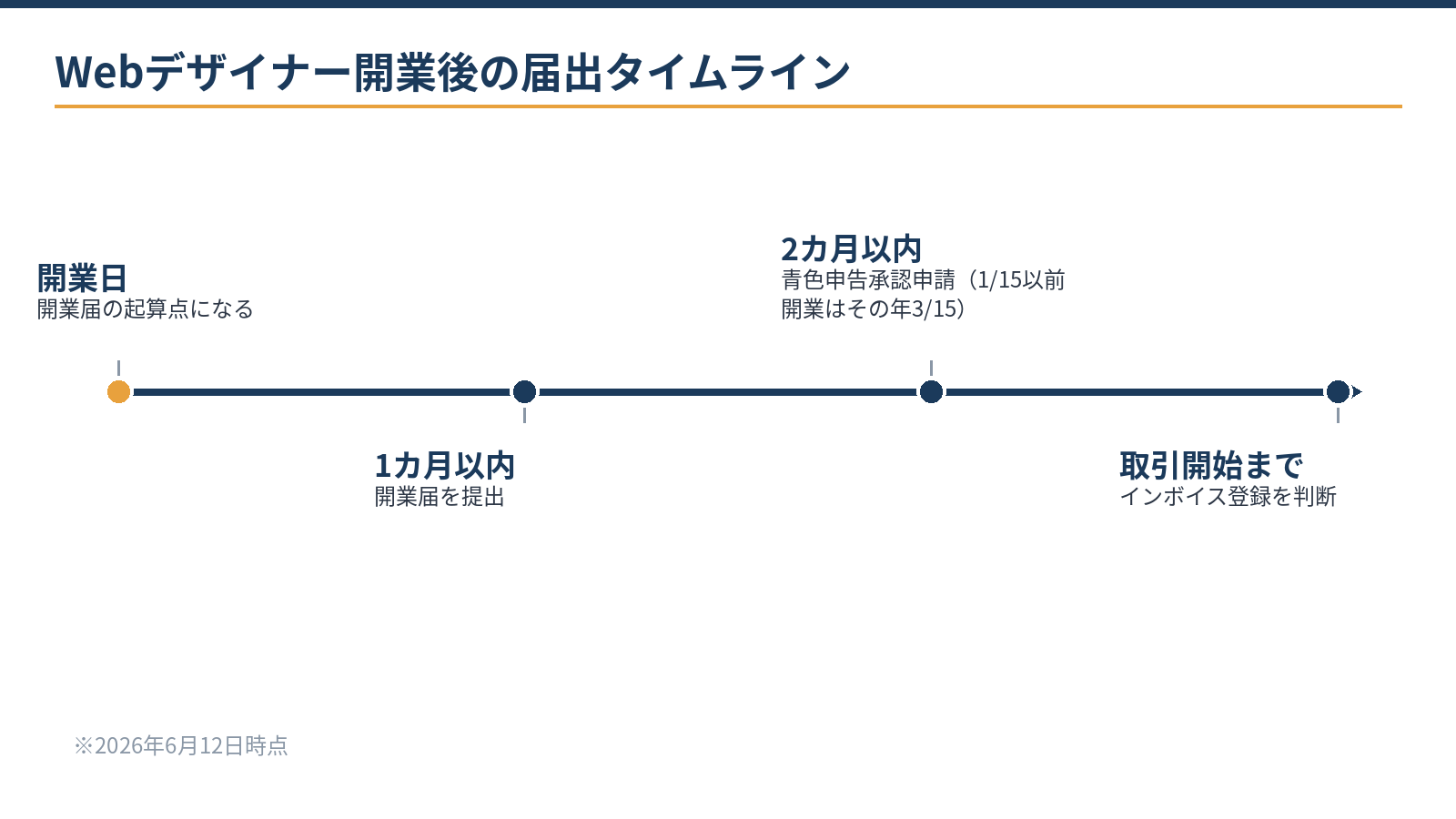

- 最優先は開業届(1カ月)と青色申請(2カ月)。同時提出が鉄則

- 初期投資がかさむデザイナーは青色の65万円控除と赤字3年繰越の価値が大きい

- デザイン料は源泉される側。手取り約9割を前提に資金繰りと請求書を設計する

- 売上は納品・検収基準で固定。着手金は前受金処理で年またぎに備える

- インボイスは取引先構成で判断。2割→3割特例の期限を踏まえて設計する

具体例:Webデザイナーが独立開業するケース

早見表:Webデザイナー開業時の届出・期限(2026年時点)

制作・コーディング・UI設計などを請け負うWebデザイナーが個人事業として開業する場面を想定しています。

| 届出・申請 | 提出先 | 提出期限 |

|---|---|---|

| 個人事業の開廃業等届出書 | 所轄税務署 | 開業日から1か月以内 |

| 所得税の青色申告承認申請書 | 所轄税務署 | 1月16日以後の開業は開業日から2か月以内 |

| 給与支払事務所等の開設届出書 | 所轄税務署 | 開設日から1か月以内(従業員等を雇う場合) |

| 源泉所得税の納期の特例申請書 | 所轄税務署 | 随時(常時10人未満の場合) |

| 適格請求書発行事業者の登録申請 | 所轄税務署(e-Tax可) | 登録希望日の15日前まで |

※国税庁「No.2090」(令和8年1月1日現在)に基づく概要です。都道府県税事務所への事業開始申告書も別途必要。個別の期限は所轄税務署にご確認ください。

Webデザイナーの報酬は「デザイン料」として源泉徴収の対象になるケースがあります。法人や個人事業主が支払者となる場合、報酬から10.21%(100万円超の部分は20.42%)が源泉徴収されることが一般的です。

受け取り側は確定申告で精算するため、請求書には税込金額と源泉徴収額を明記しておくと認識の齟齬を防ぎやすくなります。

消費税については、仕入や外注費が少ないWebデザインは簡易課税(第五種サービス業・みなし仕入率50%)との相性がよい業種です。ただし課税売上が1,000万円を超えた翌々年には課税事業者となるため、規模の拡大に合わせて試算し直すことが大切です。インボイス登録と簡易課税の選択はセットで検討するとよいでしょう。

札幌・北海道で活動するWebデザイナーの方は、日本政策金融公庫の融資や札幌市の創業支援を開業初年度に活用できる場合があります。こうした申請には開業届の控えが必要になることが多く、早めの提出が手続きをスムーズにします。

開業時の届出一覧と期限

| 届出書類 | 期限 | ポイント |

|---|---|---|

| 個人事業の開業届出書 | 開業から1カ月以内 | 屋号付き口座・各種審査でも使う |

| 青色申告承認申請書 | 開業から2カ月以内(1月15日以前開業はその年3月15日まで) | 最大65万円控除等の入口。最重要 |

| 青色事業専従者給与に関する届出書 | 経費算入する年の3月15日まで(開業年は2カ月以内) | 家族に給与を払う場合 |

| 適格請求書発行事業者の登録申請(インボイス) | 任意(取引先次第) | 法人クライアント中心なら事実上の検討必須 |

※2026年6月12日時点。国税庁タックスアンサーに基づく整理です。e-Taxならすべて自宅から提出できます。

なお、開業届と混同しやすいのが社会保険の手続きです。会社を退職して独立する場合、国民健康保険と国民年金への切り替えは市区町村・年金事務所で行います(退職後14日以内が目安)。税務署への届出とは別系統なので、チェックリストを分けて管理してください。

青色申告:投資が先行するデザイナーほど効く

青色申告にすると、複式簿記+e-Tax申告で最大65万円の青色申告特別控除、赤字(純損失)の3年繰越、30万円未満の機材・ソフトの一括経費化が使えます。

少額の特例は令和8年4月1日以後の取得から40万円未満に拡充され(解説記事)、ハイスペックPCや液晶タブレットの多くが一括圏内に入ります。Mac・Adobe・フォント・素材と初期投資がかさむデザイナーは、初年度が赤字になることも珍しくありません。そのときに繰越控除が効くのは青色だけです。

さらに令和8年度税制改正で、優良な電子帳簿+e-Taxなら75万円の控除区分が新設されます(令和9年分以後。解説記事)。期限を逃すと初年度は白色(控除も繰越もなし)になるため、開業届と青色申請の同時提出が鉄則です。

青色の利点は控除だけではありません。家族へ給与を払える専従者給与など、青色だけに開かれた制度が複数あります。家族に経理や事務を手伝ってもらう予定があるなら、専従者給与の届出も同時に検討してください。貸倒れに備える引当金など、事業が育ってから効く制度も青色が入口になります。

デザイナー固有①:源泉徴収「される側」になる

会社員時代は給与から税金が引かれていましたが、独立後はデザイン料そのものから源泉徴収されます。デザインの報酬は所得税法上の源泉対象で、原則10.21%(同一の支払いで100万円を超える部分は20.42%)が引かれて入金されるため、手取りは請求額の約9割です。資金繰りの計画は最初からこれを前提に組んでください。

帳簿には報酬の総額を売上として計上し、引かれた源泉税は前払いの所得税として確定申告で精算します(経費が多い年は還付になることもあります)。実務のコツは請求書の書き方です。

報酬と消費税額を区分して記載すれば、源泉徴収の対象を税抜の報酬部分だけにできる取り扱いがあり、手取りが変わります。開業時に請求書のひな型を整えておくと、その後の管理が楽になります。

デザイナー固有②:制作物の計上時期と前受金

売上をいつ計上するかは、納品・検収を基準に考えるのが原則です。Web制作なら「サイト公開日」か「検収完了日」かを契約で明確にし、毎回同じルールで計上します。注意したいのが着手金・中間金です。

たとえば12月に着手金20万円を受け取り、納品が翌年2月なら、その20万円は受け取った年の売上ではなく前受金として処理し、売上は納品時に立てます。年末をまたぐ案件はこの処理で年間所得が変わり、青色申告の数字にも消費税の判定にも影響します。月額の保守・運用契約は月ごとに計上します。

判断に迷ったら、請求書の発行日ではなく「納品・検収という事実がいつあったか」で考えるのが原則です。開業初年度から「いつ売上か」のルールを固定しておくと、案件が増えても経理が崩れにくくなります。

初年度の経理:最小構成で回す

開業初年度の経理は、最初の設計でおおむね決まります。最小構成は4つです。第一に、事業用の銀行口座とクレジットカードを私用と分けること。これだけで記帳の手間が半分になります。

第二に、クラウド会計を入れて口座・カードを自動連携すること。デザイナーの取引はほぼ電子化されているため、記帳の大半は自動で済むケースが多くなります。第三に、自宅按分の基準(面積・時間)をメモで残すこと。

第四に、請求書を連番で管理し、取引先ごとに源泉の有無を記録することです。月1回程度、連携データの確認と現金支出の入力をしておけば、確定申告の直前に領収書の山と格闘する事態を避けやすくなります。前受金や進行中案件の整理は、決算時にまとめて行えば十分です。

インボイスの判断と消費税の特例

取引先が法人・事業者中心のデザイナーは、インボイス登録を求められるのが実情です。登録すると消費税の申告が必要になりますが、負担軽減の特例があります。

2割特例は個人事業者は令和8年分までで終了し、令和9・10年分は個人事業者限定の3割特例に切り替わります(解説記事)。経費の少ないデザイナーは、簡易課税(第5種・みなし仕入率50%)より特例が有利なことが多い構造です。

登録の要否は取引先の構成(事業者か個人か)で決まるため、開業時に主要クライアントの顔ぶれから判断します。たとえば売上の8割が制作会社経由・2割が個人店の直クライアントという構成なら登録の検討が現実的で、ほぼ個人客なら急ぐ理由は乏しくなります。

届出の提出と日々の記帳は自走できる仕事です。一方、インボイスの登録判断、計上ルールの設計、経費按分の基準づくりは、最初に専門家へ確認する価値のある領域です。当事務所は税務顧問にとどまらず、開業時の届出からクラウド会計の立ち上げまで実務で伴走しています(オンライン完結可)。

当事務所での実例

実例:独立直後のWebデザイナーの開業支援で、届出一式と経理体制をまとめて整えました。届出書類の下書きと経費科目・請求書ひな型の設計はAI(Claude)が下準備し、インボイス登録の時期と売上計上ルールの決定は有資格者が判断。

クラウド会計の自動連携で記帳はほぼ自動化され、初年度から青色65万円控除と源泉税の精算に対応できる体制になりました。

独立を控えている方・直後の方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

開業前に買ったPCやソフトは経費にできますか?

開業準備のための支出は、開業費などとして処理できるものがあります。領収書と「何のための支出か」のメモを残しておけば、開業後に整理できます。捨てずに保管が第一歩です。

屋号は決めないと届出できませんか?

屋号は任意で、空欄でも届出できます。屋号付き口座を作りたい場合や、ポートフォリオサイトの名義と揃えたい場合に記載する、という程度で考えて差し支えありません。屋号は後から変更・追加もできます。

制作会社との契約が業務委託か雇用か曖昧です。どうすれば?

雇用(給与)なら源泉・年末調整は先方が行い、業務委託(報酬)なら自分で申告します。契約書と支払明細で形態を確認するところから始めてください。両方が混在する働き方も整理できます。

相談・依頼はどう進めればよいですか?

開業(予定)日、主なクライアントの種類、想定する月の売上をお問い合わせフォームからお知らせください。面談のうえ、対応範囲と概算をご提示します。料金・契約・業務フローも事前にご確認いただけます。

まとめ

- 最優先は開業届(1カ月)と青色申請(2カ月)。同時提出が鉄則

- 初期投資がかさむデザイナーは青色の65万円控除と赤字3年繰越の価値が大きい

- デザイン料は源泉される側。手取り約9割を前提に資金繰りと請求書を設計する

- 売上は納品・検収基準で固定。着手金は前受金処理で年またぎに備える

- インボイスは取引先構成で判断。2割→3割特例の期限を踏まえて設計する

当事務所は札幌市内・近郊のWebデザイナーを含む個人事業主・法人に、開業支援・確定申告・法人化まで一体で対応しています(オンライン完結可)。状況を伺ったうえで対応範囲と概算をご提示しますので、料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:フリーランスエンジニア:開業時の税務手続きと届出一覧/Webデザイナーの法人化のタイミングと判断基準/青色申告特別控除が75万円になる改正/会計・税務顧問サービスのご案内

開業前にそろえておくこと

- 事業計画と収支の見通し

- 開業資金と自己資金の額

- 開業届・青色申告承認申請の準備

- 会計ソフト・記帳の体制

- 屋号・事業用口座・許認可の確認

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。