「配偶者に相続させれば税金がかからない」という話を聞いて、一次相続で配偶者に財産を集中させた結果、二次相続(配偶者が亡くなる相続)で子どもへの税負担が大幅に増えた——これが「二次相続の罠」の典型です。

配偶者の税額軽減は一次相続で使える強力な制度ですが、使う量を間違えると二次相続の税負担が跳ね上がる場合があります。一次と二次を合わせた税額の最小化が、設計の基本的な目標になります。

この記事では、配偶者の税額軽減の制度と使い方、二次相続の罠の構造、総額最小化の設計方針を解説します。

この記事は、こんな方に役立ちます

- 相続・贈与の対策を早めに考えたい方

- 事業承継の進め方を知りたい経営者

- 何から手をつければよいか整理したい方

- 配偶者の税額軽減は1億6,000万円か法定相続分の大きいほうまで税額がゼロになる強力な制度

- 一次で配偶者に集中させすぎると、二次で子どもへの税負担が跳ね上がる「二次相続の罠」がある

- 正しい設計の目標は「一次・二次の合計税額の最小化」

- 最適な分割比率は試算なしに決まらない。個別シミュレーションが必須

- 一次相続完了後から速やかに生前贈与・保険で二次相続対策を始める

配偶者の税額軽減とは:制度の内容

配偶者の税額軽減は、被相続人(亡くなった方)の配偶者が相続した財産の額が、「1億6,000万円か、配偶者の法定相続分のいずれか大きい額」以下であれば、配偶者自身の相続税がゼロになる制度です。

例えば、相続財産が3億円で法定相続人が配偶者と子ども2人の場合、配偶者の法定相続分は2分の1(1億5,000万円)ですが、1億6,000万円の方が大きいため、配偶者が1億6,000万円以下を相続すれば相続税はゼロになります。

この制度は一次相続の税額を大幅に圧縮できる有力な制度です。ただし適用には相続税の申告が必要であり、申告を忘れると軽減が受けられません。

配偶者の生活費との兼ね合い:使いすぎても問題がある

税額最小化の観点だけから見ると「配偶者の税額軽減を使わずに子どもへ多く相続させるほど良い」という結論になりがちですが、配偶者の生活費の確保も重要な要素です。

配偶者が高齢で医療費・介護費の支出が見込まれる場合、相続財産が少なすぎると生活に支障が出ることがあります。二次相続対策のために配偶者への相続分を絞りすぎることは、別のリスクを生みます。

したがって最適な分割設計は「税額最小化」と「配偶者の生活保障」の両方を考慮したバランスの問題です。試算では複数のシナリオ(配偶者への相続割合を変えた複数パターン)を比較し、税額と生活費確保の両面で許容できる分割を選びます。

財産の種類も重要で、流動性の高い預金・株式を配偶者へ、不動産を子どもへという設計が、生活費の確保と不動産の評価対策を両立させやすい場合があります。

相続税の試算の起点となる基礎控除の計算については相続税の試算と全体設計の記事を、不動産評価の下げ方については不動産法人化の記事を参照してください。

| 相続財産の総額 | 配偶者の法定相続分 | 税額軽減の上限(どちらか大きい方) |

|---|---|---|

| 2億円 | 1億円(2分の1) | 1億6,000万円 |

| 4億円 | 2億円(2分の1) | 2億円 |

| 8億円 | 4億円(2分の1) | 4億円 |

| 1億円 | 5,000万円(2分の1) | 1億6,000万円 |

※2026年6月12日時点。法定相続分は遺言や遺産分割協議によって変わります。

法定相続分と遺言・遺産分割の関係:自由度と制約

相続は「法定相続分の通りに分けなければならない」わけではありません。遺言書があればその内容を優先でき、なければ相続人全員の合意(遺産分割協議)で自由に分け方を決められます。

ただし「遺留分」という最低限の相続分が相続人(配偶者・子ども)には保障されており、法定相続分の2分の1を侵害する内容の遺言・分割には遺留分侵害額請求のリスクがあります。

配偶者の税額軽減を最大限使う設計では、配偶者の相続分を大きくするため問題は少ないケースが多いです。一方、二次相続対策で子どもへ多く分割する設計にする場合、配偶者の老後の生活費と遺留分(配偶者の遺留分は法定相続分の2分の1)のバランスを確認する必要があります。

遺言書の活用は、相続発生後の遺産分割協議の紛争を防ぐ観点からも重要です。特に不動産が多い場合、遺言書で誰がどの不動産を相続するかを明確にしておくと、申告期限内(10カ月)に協議がまとまらないリスクを減らせます。

二次相続を見据えた遺言書の内容と相続税の試算を合わせて設計することが、一次・二次の最適化につながります。

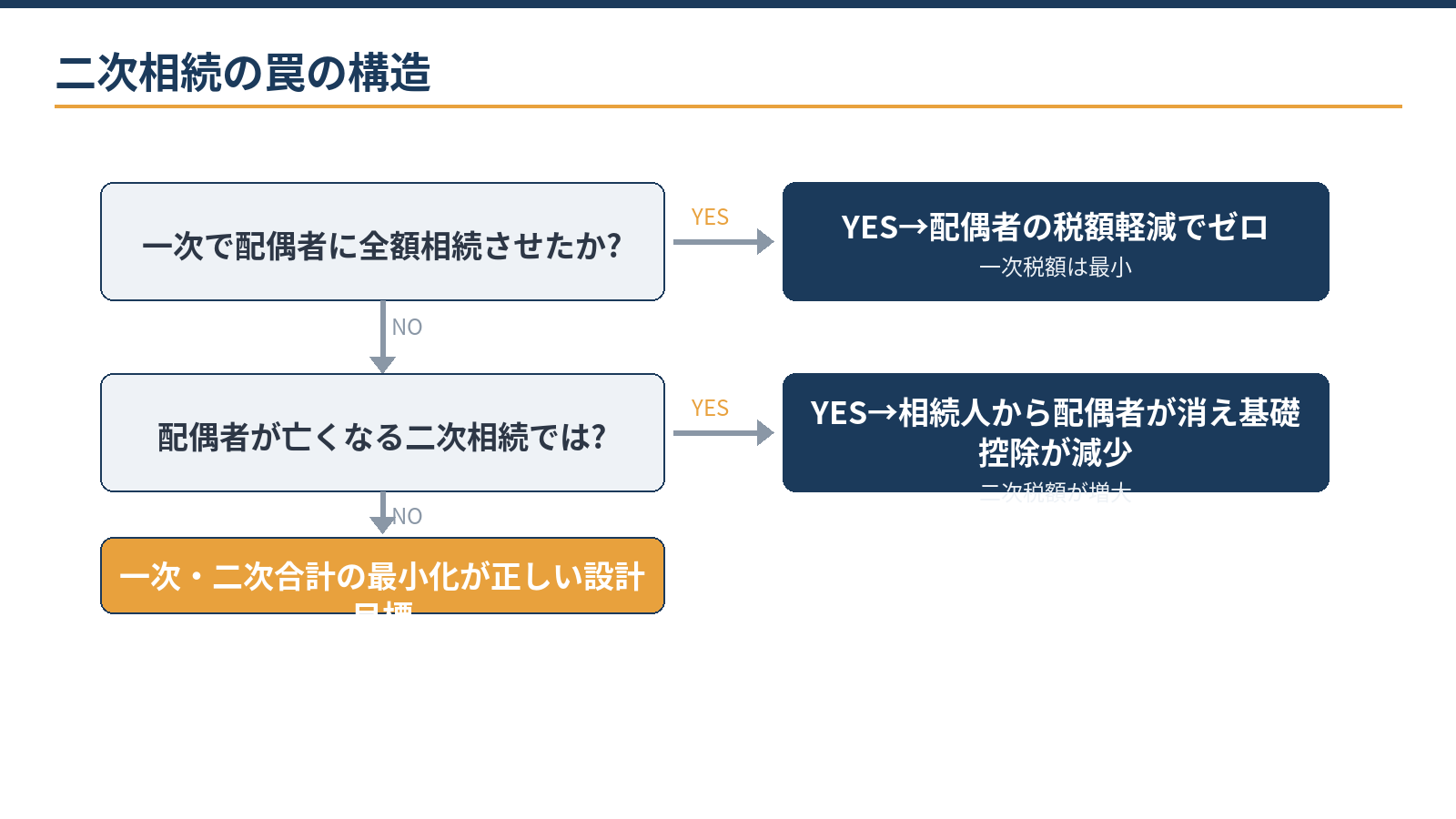

二次相続の罠:なぜ税額が跳ね上がるか

二次相続の罠が起きる仕組みはシンプルです。一次相続で配偶者に財産を集中させると、配偶者の税額軽減で一次の税額はゼロまたは最小になります。しかし、配偶者が亡くなる二次相続では、①法定相続人から配偶者が外れ(基礎控除が下がる)、②一次で配偶者に移した財産がそのまま子どもへの課税対象になり、③配偶者の税額軽減が使えないため、税額が大きく跳ね上がります。

一次・二次の合計税額で考えると、一次で配偶者に全部相続させる設計が必ずしも有利でない場合があります。例えば、子ども2人がいる家庭で一次相続の財産が1億6,000万円の場合、配偶者が全部相続すると一次の税額はゼロです。

しかし、その後配偶者が亡くなる二次相続では相続人が子ども2人のみになり、基礎控除は3,000万円+600万円×2人=4,200万円まで下がります。財産全額が課税対象になり、二次の税額が一次で子どもへ一部分割した場合より高くなるケースが出てきます。

生前対策の具体策:贈与・保険・不動産評価の3本柱

二次相続の税負担を生前から抑えるには、配偶者が一次相続で取得した財産を二次相続前に減らすことが基本の方向です。具体的な手段は3つあります。

第一は子ども・孫への生前贈与(暦年贈与)です。年間110万円の基礎控除(暦年贈与)を活用して毎年少しずつ移転します。ただし生前贈与加算(相続開始前の贈与は相続税の課税対象に加算される)の改正により、2024年1月以降の贈与は加算期間が順次延長されているため、長期の設計として取り組む必要があります。

第二は生命保険の活用です。配偶者が死亡保険金の受取人になる保険を設計し、二次相続の納税資金を確保します。生命保険の死亡保険金には「500万円×法定相続人の数」の非課税枠があります。

第三は不動産の評価対策です。配偶者が保有する不動産を賃貸化する・法人に移転するなどで評価額を下げる手段があります。ただし法人化は一次相続後の状況から設計するため、相続税の専門家と不動産の専門家が連携する必要があります。

不動産評価の下げ方については不動産法人化の記事を参照してください。資産管理会社の記事も二次相続対策の手段として参照価値があります。

最適な分割設計:一次・二次合計の最小化

一次・二次の合計税額を最小化するには、一次相続で配偶者の税額軽減をどの程度使うかを試算で決める必要があります。設計の考え方は「配偶者が相続する財産の量を調整して、一次・二次の合計が最小になるポイントを探す」ことです。

配偶者の余命・財産の種類・将来の支出見込みも踏まえて判断します。配偶者が若く、長生きする可能性が高いほど、二次相続の税負担は大きくなる傾向があります。財産の金額・構成・家族の状況によって最適な分割比率は異なるため、一律の答えはなく、個別の試算が必要です。

二次相続に向けた生前対策としては、一次相続完了後から速やかに子どもへの生前贈与(暦年贈与)を始める方法があります。配偶者が保有する財産を少しずつ子どもへ移転することで、二次相続の課税財産を減らせます。

また、生命保険の死亡保険金(非課税枠:500万円×法定相続人の数)を二次相続の納税資金に充てる設計も選択肢です。相続税の全体設計の出発点については相続税の試算と全体設計の記事もあわせてご参照ください。

基礎控除の計算や財産の概算整理はご自身でもできます。一次・二次のシミュレーション、最適分割比率の計算、生前贈与と保険の組み合わせ設計は専門家の領域です。当事務所は税務顧問にとどまらず、一次・二次を合わせた相続税の全体設計まで実務で伴走しています。

遺産分割協議:設計と実際の分け方を一致させる

相続税のシミュレーションで最適な分割比率が出ても、実際に遺産分割協議でその通りに分けられるかは別問題です。特定の不動産を子どもへ、預金の大半を配偶者へ、という設計にしたい場合、不動産と預金の評価額のバランスを確認しながら協議書を作る必要があります。

分割の設計と実際の分け方が一致しないと、税務上の配偶者の税額軽減の適用額も変わってしまいます。遺産分割協議書は、相続税の申告期限(10カ月)内に確定させる必要があります。

協議がまとまらない場合は家庭裁判所の調停に進みますが、期限内の申告ができなくなるリスクがあります。相続が発生した後の早い段階で専門家に相談し、税額シミュレーションと遺産分割の設計を同時に進めることが、申告期限内に良い分割を実現するポイントです。

不動産が多い場合の評価・特例の適用については相続税の試算と全体設計の記事、不動産法人化と相続対策の関係については資産管理会社の記事も参照してください。

二次相続対策を機能させるタイムラインの設計

二次相続対策は「いつから始めるか」というタイムラインが効果を左右します。一次相続後に配偶者が取得した財産を子どもへ移転するには時間がかかり、生前贈与(暦年贈与)は年単位で積み上げるため、対策期間が長いほど移転できる金額が大きくなります。

例えば配偶者が70代で二次相続が10〜15年後と見込まれる場合、毎年110万円の贈与を継続すると10年で1,100万円(複数の子どもへの場合は倍数)を移転できます。また、配偶者名義の生命保険を活用して二次相続時の納税資金を確保する方法は、一次相続完了後も加入・見直しが可能です。

二次相続対策の設計は、配偶者の年齢・健康状態・予想される支出(医療・介護)・財産の種類と金額によって最適な方法が変わります。「今のうちにできることは何か」という具体策の検討は、一次相続の申告が終わった直後から始めることをおすすめします。

配偶者の税額軽減の適用と二次相続の設計は相続税全体の設計の一部であり、相続税の試算と全体設計の記事で全体の枠組みを確認したうえで、会計・税務顧問サービスから相談いただくと効率的です。

二次相続が近い場合に最優先で確認すべき3つのポイント

配偶者が高齢・要介護の段階にある場合、二次相続は数年以内に発生しうる現実の問題です。このタイミングで確認しておきたい点が3つあります。

第一に名義の整理です。配偶者名義の預金口座・不動産・有価証券が、実態として誰のものかを整理します。配偶者が認知症になった後は遺産分割協議が困難になり、成年後見制度の対象になると財産管理の自由度が大きく制限されます。

第二に遺言書の作成・見直しです。一次相続の分割方針(配偶者への相続割合)を遺言書に明記しておくことで、申告期限内の協議がまとまらないリスクを減らせます。二次相続の設計(子どもへの分割比率)を視野に入れた遺言内容にすることが重要です。

第三に小規模宅地等の特例の要件確認です。自宅の敷地(特定居住用宅地等)が対象になる場合、一次・二次それぞれで特例が使えるかを事前に確認します。特に同居要件・家なき子要件は二次相続の局面で課題になりやすいため、早期に整理しておくことで対策の選択肢が広がります。

これらの確認と対策の設計は会計・税務顧問サービスの中で専門家と進めることをおすすめします。

当事務所での実例

実例:相続税の試算で「配偶者に全部相続させてゼロにしたい」というご相談から始まりました。財産の評価と一次相続の試算はAI(Claude)が下準備し、一次・二次合計の税額比較シミュレーションは有資格者が担当しました。

一次で配偶者に一部を子どもへ分割する設計にした場合と、全額配偶者に集中させた場合の合計税額を比較した結果、子どもへ一部分割する設計の方が合計税額を抑えられることが判明し、遺産分割協議書の設計方針と合わせて着地しました。

一次相続が発生する前の設計が重要です。お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

配偶者の税額軽減は申告しなくても自動的に適用されますか?

適用には相続税の申告が必要です。財産が基礎控除以下で本来申告不要でも、配偶者の税額軽減を受けるためには申告しなければなりません。申告期限(相続開始を知った日の翌日から10カ月)に注意してください。

二次相続のことを考えると、一次相続で子どもにどれくらい相続させるべきですか?

家族の財産規模・構成・配偶者の年齢・今後の生活費の見込みによって異なります。一律の「正解」はなく、試算して比較することが判断の基本です。試算をせずに「全部配偶者へ」または「半分ずつ」と決めると、想定していない結果につながる場合があります。

一次相続完了後から二次相続対策を始めるのは遅すぎますか?

遅くはありません。一次相続後も生前贈与(暦年贈与)・生命保険・小規模宅地等の特例(要件確認のうえ)の活用など対策できることがあります。ただし対策の期間が長いほど効果が大きくなる傾向があるため、一次相続の直後から動き始めることをおすすめします。

相談・依頼はどのように進みますか?

主な財産の概要と法定相続人の構成をまとめてお問い合わせフォームからご連絡ください。料金・契約・業務フローはこちらで確認いただけます。

まとめ

当事務所(札幌市)は、一次・二次相続の合計税額の最小化設計・生前対策の実行まで税務顧問と一体で支援しています。料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:相続税の試算と全体設計/不動産オーナーの法人化と損益分岐の考え方/資産管理会社とは/会計・税務顧問サービスのご案内

相続で早めに確認しておくこと

- 財産の一覧(不動産・預貯金・有価証券・保険)

- 借入金・未払金などの債務

- 法定相続人の確認

- 遺言の有無

- 自社株がある場合の評価と承継方針

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。