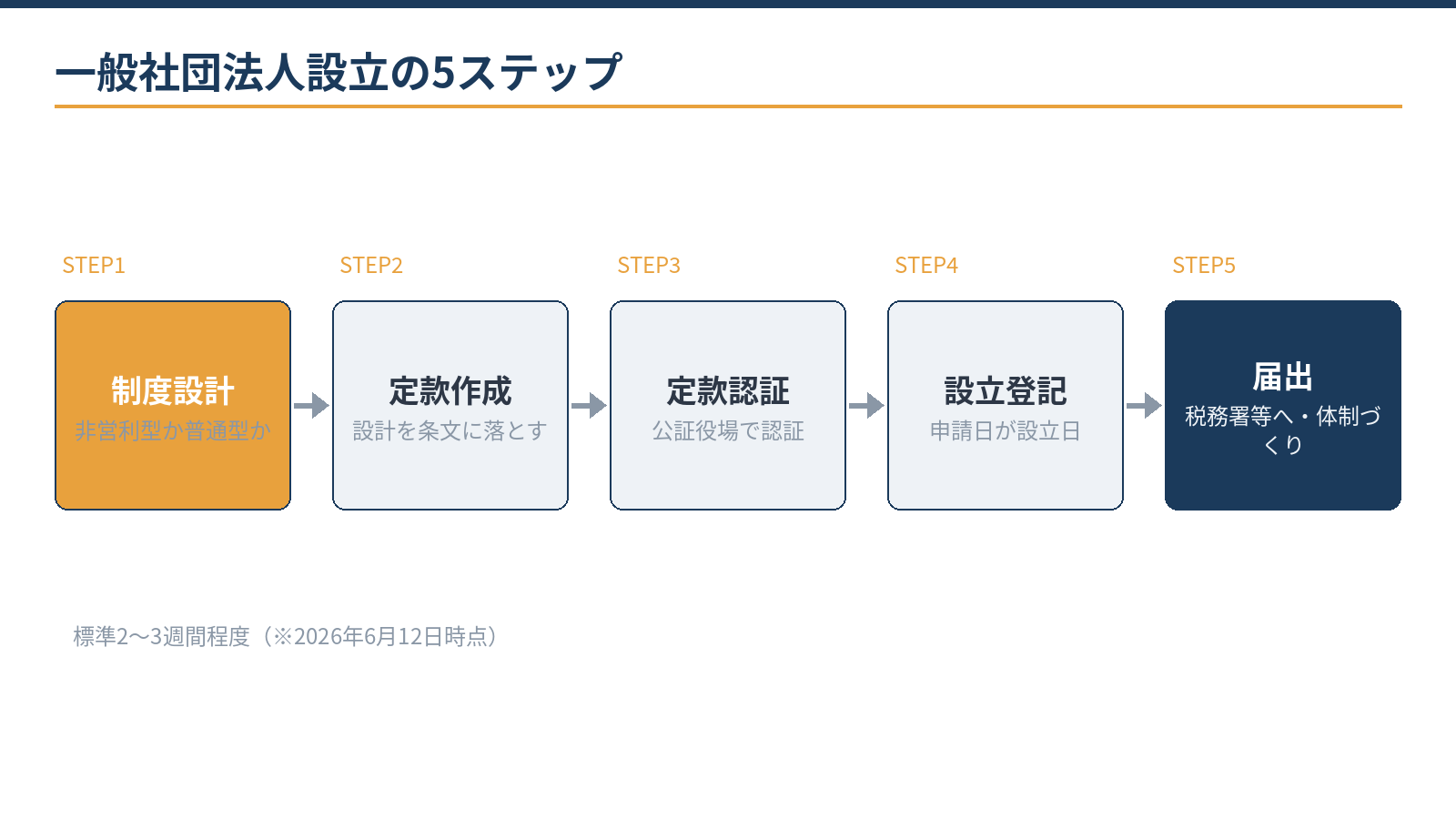

一般社団法人は、NPO法人のような認証も、医療法人のような認可も必要とせず、登記だけで設立できる法人です。結論から言うと、依頼から設立登記の完了まで標準2〜3週間程度。法人格そのものは速く手に入ります。

ただし、急いで作ると後悔しやすいのもこの法人で、課税を左右する「非営利型」の要件設計にこそ時間をかける価値があります。

この記事では、札幌の税理士・公認会計士事務所が、設立の5ステップと所要日数、設計段階で決めるべきこと、設立後の届出までを解説します。費用面は費用の内訳と相場の記事をご覧ください。

この記事は、こんな方に役立ちます

- 札幌・北海道で会社設立・法人化を検討している方

- 設立の手順と必要なものを把握したい方

- 法人化のタイミングや費用感を相談したい方

- 一般社団法人は登記のみで設立でき、標準2〜3週間程度

- 流れは設計→定款作成→認証→登記→届出の5ステップ

- 時間をかけるべきは非営利型か普通型かの設計。後から動かしにくい

- 登記申請日が設立日。希望日から逆算して段取りを組む

- 設立から2カ月以内の法人設立届など、届出と区分経理まで一気に整える

設立の5ステップと所要日数

| ステップ | 内容 | 目安 |

|---|---|---|

| 1. 制度設計 | 目的・社員・理事の構成、非営利型か普通型かの選択 | 数日〜2週間 |

| 2. 定款作成 | 設計を定款の条文に落とし込む | 数日 |

| 3. 定款認証 | 公証役場での認証(事前チェックのやり取りあり) | 数日〜1週間 |

| 4. 設立登記 | 法務局へ申請。申請日が設立日になる | 完了まで1〜2週間程度 |

| 5. 設立後の届出 | 税務署等への届出、口座開設、経理体制づくり | 設立後すみやかに |

※2026年6月12日時点の標準的な目安です。登記完了までの日数は法務局の混雑状況で変わります。公証役場の事前チェックは定款案をやり取りしながら進めるのが一般的で、修正が多いほど日数が延びます。

設計段階で論点を潰しておくほど認証は速く通ります。設計に時間をかける場合はその分が加算されますが、それは「遅れ」ではなく投資です。全体の所要を左右するのは、実は1番目の設計です。

ここが固まるほど、後の工程は事務作業として淡々と流れていきます。

一番時間をかけるべきは「設計」

速く作れることと、正しく作れることは別物です。設計段階で決めることは4つあります。①非営利型か普通型か。会費中心の団体か、収益事業中心かで答えが変わります。②社員(2人以上)と理事の人選。

非営利型を狙うなら、理事に占める親族等の割合の制限まで考慮します。③お金の設計。会費・基金・事業収入のどれで運営するか、当面の資金を誰が出すか。④事業年度。

活動の繁忙期と決算事務が重ならないように選び、設立日から最初の決算までが極端に短くならないようにも配慮します。設立直後に決算が来ると、立ち上げ事務と決算事務が重なって負担が大きくなるためです。

まとまった活動資金が必要なら、基金という資金調達の仕組み(拠出者へ返還義務のある資金)の利用も設計段階で検討します。とくに①は定款の文言で決まり、要件を一つ外すと全所得課税の普通型になります。

課税の違いの詳細は費用の記事で解説していますが、後から定款を直しても過去の課税は戻りません。雛形の流用で2〜3日早く作るより、設計に1週間かける方が、長期では確実に効きます。

なお、設計の打ち合わせは通常1〜2回で足ります。決める項目が分かっていれば、議論は半日でも十分に収束します。

設立後の届出:期限のあるものから片付ける

| 届出 | 期限 | 備考 |

|---|---|---|

| 法人設立届(税務署等) | 設立から2カ月以内 | 定款・登記事項証明書を添付 |

| 青色申告の承認申請 | 設立3カ月経過日と第1期末の早い方の前日 | 収益事業を行う場合は特に重要 |

| 給与支払事務所の開設届 | 1カ月以内 | 役員報酬・給与を払う場合 |

| 源泉所得税の納期の特例 | 随時 | 給与の支給人員が常時10人未満の場合 |

※2026年6月12日時点の主な税務関係の届出です。このほか、収益事業を行う場合の届出、社会保険の手続き、法人口座の開設が続きます。

口座開設は法人の実体確認に時間がかかることがあるため、活動開始日が決まっているなら早めに動いてください。期限のある届出から片付ける順序だけ先に決めておくと、立ち上げ事務と重なっても漏れません。

あわせて、初年度から会費等と収益事業を分ける区分経理の仕組みを作っておくと、申告期に慌てません。区分経理は「あとでまとめて」が利かない領域です。

たとえば講座の売上と会費が同じ口座に混ざったまま数カ月過ぎると、申告期に1件ずつ遡って仕分け直すことになります。口座や費目の分け方は、設立直後に決めてしまうのが結局の早道です。

モデルケース:開講日から逆算した立ち上げ

説明用のモデルケースです。10月1日に講座事業を始めたい団体が、8月中旬に設立を決めたとします。

8月中に制度設計と定款の確定(非営利型の判定込み)、8月末から9月上旬に公証役場の事前チェックと認証、9月10日前後に登記申請(この日が設立日)、9月中に登記完了・法人口座の開設・税務届出・受講料の決済手段の準備、10月1日に開講。

設立そのものは3〜4週間ですが、開講に間に合わせる鍵は「口座と決済」でした。受講料の入金経路が整わなければ、法人はあっても事業は始められません。設立日をゴールにせず、事業開始日をゴールに置いて逆算する。

これが設立スケジュールづくりで一番大事な視点です。逆に、設立日へのこだわりがない場合は、書類の完成度を優先して進め、登記完了後の体制づくりに時間を回すほうが、事業の立ち上がりは滑らかになります。

この段取りは講座に限らず、受託開始日や補助事業の開始日など「事業の初日」が決まっている設立全般に応用できます。※日程は構造説明のためのモデルケースです。

任せられること・自分でやること、つまずき3つ

目的の言語化、社員・理事の人選、活動の中身づくりは発起人にしかできません。一方、非営利型要件の判定、定款の条文化、登記の段取り、税務の初期設計は専門家の領域です。つまずきの典型は3つあります。

①設立日ありきで設計が雑になる(記念日に登記したい気持ちは分かりますが、課税設計が犠牲になっては本末転倒です)。②非営利型のつもりが要件漏れ(定款は非営利型らしく見えても、文言が一つ足りない例があります)。

③設立後の経理放置(区分経理ができておらず、初めての申告期に取引を遡って仕分け直す羽目になります)。会社設立の一般的な段取りは会社設立の流れの記事と共通ですが、一般社団法人は「税の設計が登記前に決まる」点が独特です。

発起人が複数いる場合は、決定権者と連絡窓口を一人に決めておくと、定款確定までの往復が半分になります。当事務所は税務顧問にとどまらず、一般社団法人の設立設計から区分経理・申告体制の構築まで実務で伴走しています。

なお、登記が終わると登記事項証明書と印鑑証明書が取得でき、ここから契約・口座・各種申請が動き出します。設立直後は事務が集中するため、必要な証明書をまとめて取得しておくと往復が減ります。

通数は、契約・口座・行政手続きの予定から逆算して決めます。

当事務所での実例

実例:講座事業を始める団体の一般社団法人設立を支援しました。定款条文の下書きと設立後の届出チェックリストはAI(Claude)が担当し、非営利型該当性の判定・事業年度と会計区分の設計・最終確認は有資格者が実施。

開講時期から逆算して登記日を設定し、開講前に口座・経理体制まで整いました。設立そのものは3週間弱、その前の設計に1週間強という配分です。設立時に作った届出チェックリストは、毎年の決算・改選でも使い回せる形にしています。

設立スケジュールの相談は、お問い合わせからどうぞ。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

最短でどれくらいで設立できますか?

書類が整えば、認証から登記申請まで1〜2週間程度で進む例もあります。ただし非営利型の設計を省くと後から動かせないため、最短記録への挑戦より設計優先をおすすめします。急ぐ事情があるときは、その事情ごとご相談ください。間に合わせ方の設計も支援の一部です。

設立日は自由に選べますか?

登記申請日が設立日になります。希望日がある場合は、定款認証までを前倒しで終え、その日に申請する段取りを組みます。法務局の開庁日に限られる点にはご注意ください。月初や月末は法務局が混み合う傾向があり、完了日も読みにくくなります。

NPO法人とどちらが早く作れますか?

一般社団法人です。NPO法人は所轄庁の認証に数カ月かかるのに対し、一般社団法人は登記のみで2〜3週間程度です。スピードと行政の関与の度合いが、両者の性格の違いを表しています。

行政の認証と引き換えに信用を得るNPO法人、自由度と速さの一般社団法人、という整理です。迷う場合は、両方の設立要件と毎年の義務を一覧で比べてから決めても遅くありません。

相談・依頼の進め方は?

目的、メンバー構成、収入の見込み、希望する開始時期をお知らせください。お問い合わせフォームから「一般社団法人設立の相談」とご連絡ください。料金・契約・業務フローはこちらです。

まとめ

当事務所(札幌市)は、一般社団法人の設立設計から設立後の会計・税務までを一体で支援しています。料金・契約・業務フローをご確認のうえ、お問い合わせください。

関連記事:一般社団法人の設立:費用はいくら?料金の内訳と相場/会社設立の流れ/業務内容のご案内

会社設立で先に決めておくこと

- 商号(会社名)・本店所在地・事業目的

- 資本金の額と出資者の構成

- 決算月(繁忙期を避けると申告が楽)

- 役員構成と任期

- 設立日

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。