動画の仕事は、機材に始まり機材に終わる——カメラ、レンズ、照明、編集用PCと、投資が先行する商売です。しかも収益はYouTubeの広告、企業案件、メンバーシップ、素材販売と多源化し、計上ルールがそれぞれ違います。

結論から言うと、動画クリエイターの税理士選びは「機材投資の経費化・収益の計上時期・経費按分」を数字で設計できるかどうかで決まります。費用は法人より低い帯で、確定申告とセットに組むのが基本です。

この記事では、機材の特例、収益タイプ別の計上、按分の整理、そして税理士の見極め方を、札幌の税理士・公認会計士事務所が解説します。

この記事は、こんな方に役立ちます

- 税理士の顧問料や費用の相場を知りたい方

- スポット相談か顧問契約か迷っている方

- 依頼の流れと範囲を把握したい方

- 動画クリエイターの税理士選びは機材・収益計上・按分の3点を設計できるかで決まる

- 機材は10万円・30万円(令和8年4月以後の取得は40万円)のラインで経費化が分かれる

- 収益は確定した月に計上。入金ベースの記帳は売上のずれと消費税判定の誤りを生む

- ロケ経費は行程・撮影データ・公開動画の対応記録が守りになる

- 費用は法人より低い帯+確定申告セット。機材投資の年は納税予測込みで設計する

動画クリエイターの税金は何が特殊か

| 論点 | 何が起きるか | 打ち手の例 |

|---|---|---|

| 機材投資 | 経費化の方法(一括か償却か)で初年度の税額が大きく変わる | 少額特例の活用、機材台帳の整備 |

| 収益の多源化 | 広告・案件・メンバーシップで計上時期がばらばら | 収益タイプ別の計上ルールを固定 |

| 入金と売上のずれ | プラットフォームの入金は翌月以降。入金ベース記帳は誤り | 確定額を発生月に計上、未入金は売掛金 |

| 経費按分 | 私用兼用の機材・旅行を兼ねたロケの線引きが曖昧 | 業務利用の記録、行程と成果物の対応づけ |

| 消費税 | 海外プラットフォーム経由の収益は扱いが特殊 | 収益区分ごとの整理、専門家への確認 |

広告収益が伸びる時期と機材を買い替える時期が重なると、判断を誤ったときの差額が大きくなります。上の項目を言葉だけでなく数字で設計できる相手かどうかが、選ぶ基準です。

機材投資の経費化:10万円・30万円(→40万円)のライン

機材の経費化は金額でルートが分かれます。1点10万円未満は消耗品費として購入年に全額経費にできます。

青色申告者なら30万円未満の機材は少額減価償却資産の特例で一括経費にでき(年合計300万円まで・償却資産税の対象にはなります)、令和8年4月1日以後の取得からは40万円未満に拡充されます(解説記事)。

ミラーレスの上位ボディや単焦点レンズの多くが、この圏内に入ってくる改正です。これを超える機材——たとえば80万円のシネマカメラ一式——は減価償却で数年に分けて経費化します(減価償却の記事)。

利益の出た年に買うか翌期に回すかで納税額が変わるため、機材の投資計画と納税予測はセットで考えるのが鉄則です。

下取りや売却に出したときも帳簿処理が必要です。取得日・金額・償却状況をまとめた機材台帳を持っておくと、申告も売却もスムーズになります。

モデルケース:年間120万円の機材投資の経費化

たとえば1年間に、カメラボディ35万円・レンズ28万円・編集用PC40万円・照明や周辺機器17万円の合計120万円を投資したとします。

現行制度では、28万円のレンズは少額特例で一括にでき、周辺機器も1点10万円未満なら消耗品費です。一方、35万円のボディと40万円のPCは減価償却になります。

令和8年4月1日以後の取得なら、35万円のボディは40万円未満として一括の選択肢に入ります。

同じ120万円でも、買う時期と組み合わせで初年度の経費が大きく変わる——これが「機材投資は税金とセットで計画する」と言われる理由です。※2026年6月12日時点の制度に基づく例示です。

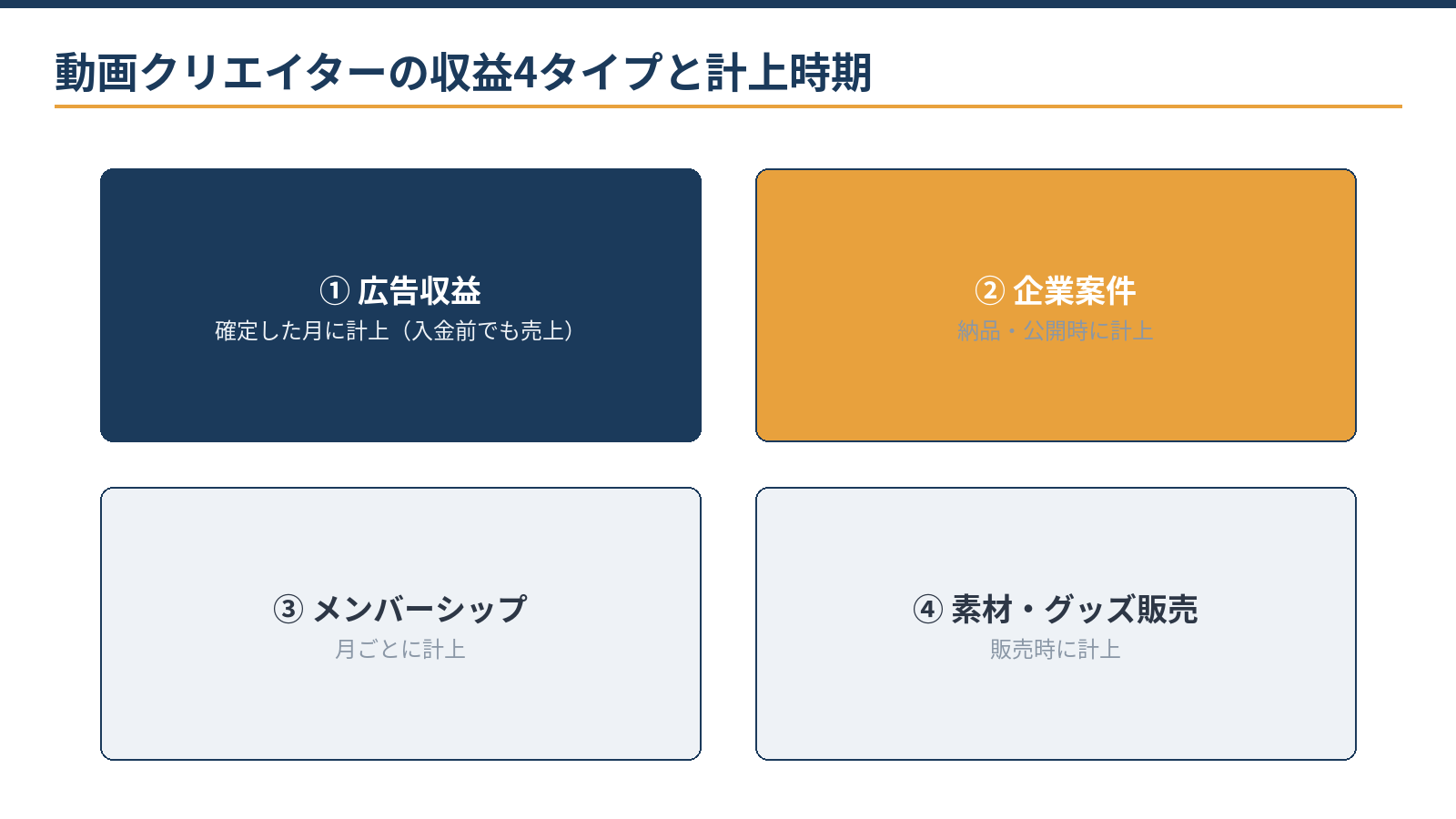

収益の計上時期:「振り込まれた月」は誤り

収益はタイプごとに計上の時点が違います。広告収益は金額が確定した月の売上とし、入金が翌月以降でも確定月に計上して未入金分は売掛金にします。企業案件は納品・公開の時点、メンバーシップは月ごと、素材やグッズは販売時です。

年末年始をまたぐずれを放置すると年間売上が変わり、消費税の1,000万円判定やインボイスの判断まで狂います。海外プラットフォーム経由の収益は消費税の扱いが国内取引と異なる場合があり、自己判断は危険です。

収益タイプごとの一覧を作り、それぞれの計上ルールを一度固定してしまえば、月次の集計は機械的に回せます。

複数チャンネルや複数プラットフォームを運営する場合は、収益源ごとに集計表を分けて月次で合算する形にすると、申告と採算分析が両立します。

経費按分とロケ:記録が経費を守る

撮影を兼ねた旅行は、動画クリエイターの経費で最も問われやすい部分です。守りになるのは記録です。行程表、撮影データの日時、公開した動画との対応——「この支出からこの動画ができた」と示せる支出は、経費の主張が立ちます。

具体例を挙げると、2泊3日の道内ロケで旅費5万円、3日のうち2日が撮影なら、業務部分を合理的に切り分けて按分します(機械的な日割りではなく実態で判断します)。

私用と兼用する機材も同様に、業務での使用割合を記録します。天候不良で撮影が成立しなかったロケ費用も、業務目的が明確なら経費になり得ます。逆に、記録のない「とりあえず領収書」は調査の場面で守れません。

按分の割合は一度決めたら毎年同じ基準で使い、変えた年はその理由を記録しておきます。

税理士に頼む形と相場、見極めの質問

公表されている一般的な相場情報では、法人の顧問料が月3〜5万円程度+決算料という帯であるのに対し、個人のクリエイターはそれより低い帯で、確定申告料とセットの年間設計が基本です。収益源が多いほど記帳量が増えて変動します。

※2026年6月12日時点で公表されている一般的な相場情報の整理です。依頼時期は申告期直前よりも秋口までがスムーズで、機材の買い替え予定があるなら年内の投資判断に間に合います。

依頼時に用意するのは、プラットフォームの収益明細(CSV等)・機材の購入履歴・按分の考え方メモの3点です。これが揃っているだけで見積もりの精度が上がり、費用も抑えやすくなります。

| 質問 | 見るポイント |

|---|---|

| 1. 動画・配信系クリエイターの顧客はいますか | 職種経験の有無 |

| 2. 機材の投資計画と納税予測をセットで出せますか | 少額特例・償却の設計力 |

| 3. プラットフォーム収益の計上はどう整理しますか | 確定月計上・売掛金管理を語れるか |

| 4. ロケ経費の按分基準はどう作りますか | 記録の付け方まで指導できるか |

| 5. 海外経由の収益の消費税はどう扱いますか | 「区分して個別に確認」と答えられるか |

| 6. 連絡はチャットで完結しますか | オンライン対応のスピード感 |

役割分担としては、撮影・編集・チャンネル運営と日々の記帳はご自身の仕事です。機材の償却設計、収益の計上ルールづくり、消費税の判断は専門家の領域です。当事務所は税務顧問にとどまらず、機材投資の計画づくりと納税予測まで実務で伴走します(オンライン完結可)。

当事務所での実例

実例:札幌の動画クリエイター(企業案件と広告収益が半々の規模)の確定申告と経理整備を支援しました。収益明細の集計と機材台帳の整理はAI(Claude)が下準備し、少額特例の適用判断と計上時期のルール決めは有資格者が実施しました。

申告直前に領収書の山と格闘する状態から、月次で数字が見えて機材の買い時を計画できる状態に変わりました。

機材と収益の整理から任せたい方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

撮影で着る服や美容代は経費になりますか?

出演用の衣装として明確に区分でき、私用と分けて管理しているものは経費の余地があります。普段着と兼用するものは難しいのが実情で、動画との対応が示せるかが判断の軸になります。

中古で買った機材にも少額特例は使えますか?

使えます。金額基準は取得価額で判定します。特例の枠を超える中古機材は減価償却になりますが、中古は耐用年数が新品より短くなる場合があり、結果的に早く経費化できることがあります。

機材を買い込んで赤字の年は申告しなくてよいですか?

申告する価値があります。青色申告なら赤字(純損失)を翌年以後3年間繰り越して将来の黒字と相殺できますが、申告しなければ繰り越せません。投資が先行する初期ほど青色の価値が出ます。

相談・依頼はどう進めればよいですか?

収益の内訳(広告・案件・その他)、年商の目安、機材投資の予定をお問い合わせフォームからお知らせください。面談のうえ、対応範囲と概算をご提示します。料金・契約・業務フローも事前にご確認いただけます。

まとめ

当事務所は札幌市内・近郊の動画クリエイターを含む個人事業主・法人に、確定申告・税務顧問・経理体制づくりを一体で提供しています(オンライン完結可)。状況を伺ったうえで対応範囲と概算をご提示しますので、料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:少額減価償却資産の特例が40万円未満に拡充/減価償却の基本と実務/個人事業主の節税7選/会計・税務顧問サービスのご案内

料金を相談する前に整理しておくと早いこと

- 業種と年間の売上規模

- 記帳を自社でやるか依頼するか

- 訪問・オンラインなど希望の対応方法

- 現在の課題(節税・資金繰り・申告など)

- 法人か個人事業かと決算月

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。