パソコン・車・機械——10万円以上の「モノ」を買ったとき、その年に全額経費にできるとは限りません。これが減価償却の仕組みです。

減価償却とは、長く使う資産の取得費用を、使う年数(耐用年数)に分けて経費にする仕組みです。中小企業・個人事業主の実務では、金額による4つの近道(少額ルート)を知っているかどうかで、税負担とキャッシュに違いが出る場合があります。

この記事では、札幌の税理士・公認会計士事務所が、減価償却の基本、定額法と定率法、少額資産の判定、よくある間違いを解説します。

この記事は、こんな方に役立ちます

- 札幌・北海道で税理士をお探しの方

- 会計・税務・経営の相談先を探している方

- 自社に合うサポートを知りたい方

- 減価償却は取得費用を耐用年数に配分する仕組み。お金と利益のズレを理解する

- 少額資産は10万・20万・30万(改正後40万)・通常の4ルートで判定

- 中古資産は簡便法で耐用年数を短縮できる(最低2年)

- 「事業供用日」「付随費用」「台帳と現物の一致」が3大注意点

- 境目の価格帯・買うかリースかは、発注前に専門家と設計する

減価償却の基本:なぜ一括で経費にできないのか

300万円の機械を買った年に全額経費にすると、その年だけ大赤字・翌年から大黒字という歪んだ成績表になりかねません。機械は何年も売上に貢献するものであるため、費用も使う期間に配分するという考え方が減価償却です。

配分の年数は自分で決めるのではなく、資産の種類ごとに法定耐用年数が定められています(例:一般的なパソコン4年、普通自動車6年、木造店舗22年など)。

会計上は「現金は買ったときに減るが、経費は毎年少しずつ」という、お金と利益のズレが生まれる点が資金繰り理解のポイントです。

定額法と定率法:経費になるペースが違う

| 方法 | 経費のペース | 主な適用 |

|---|---|---|

| 定額法 | 毎年同額(取得価額×償却率) | 建物・建物附属設備・構築物は定額法のみ。個人は原則定額法 |

| 定率法 | 初期に多く、だんだん減る | 法人の機械・車両・器具備品の原則(届出で選択変更も可) |

※2026年6月12日時点。早く経費化したい場合は定率法が有利に見えますが、トータルの経費額は同じです。利益計画(黒字を平準化したいのか、初期に圧縮したいのか)に合わせて選ぶ論点であり、変更には届出が必要です。

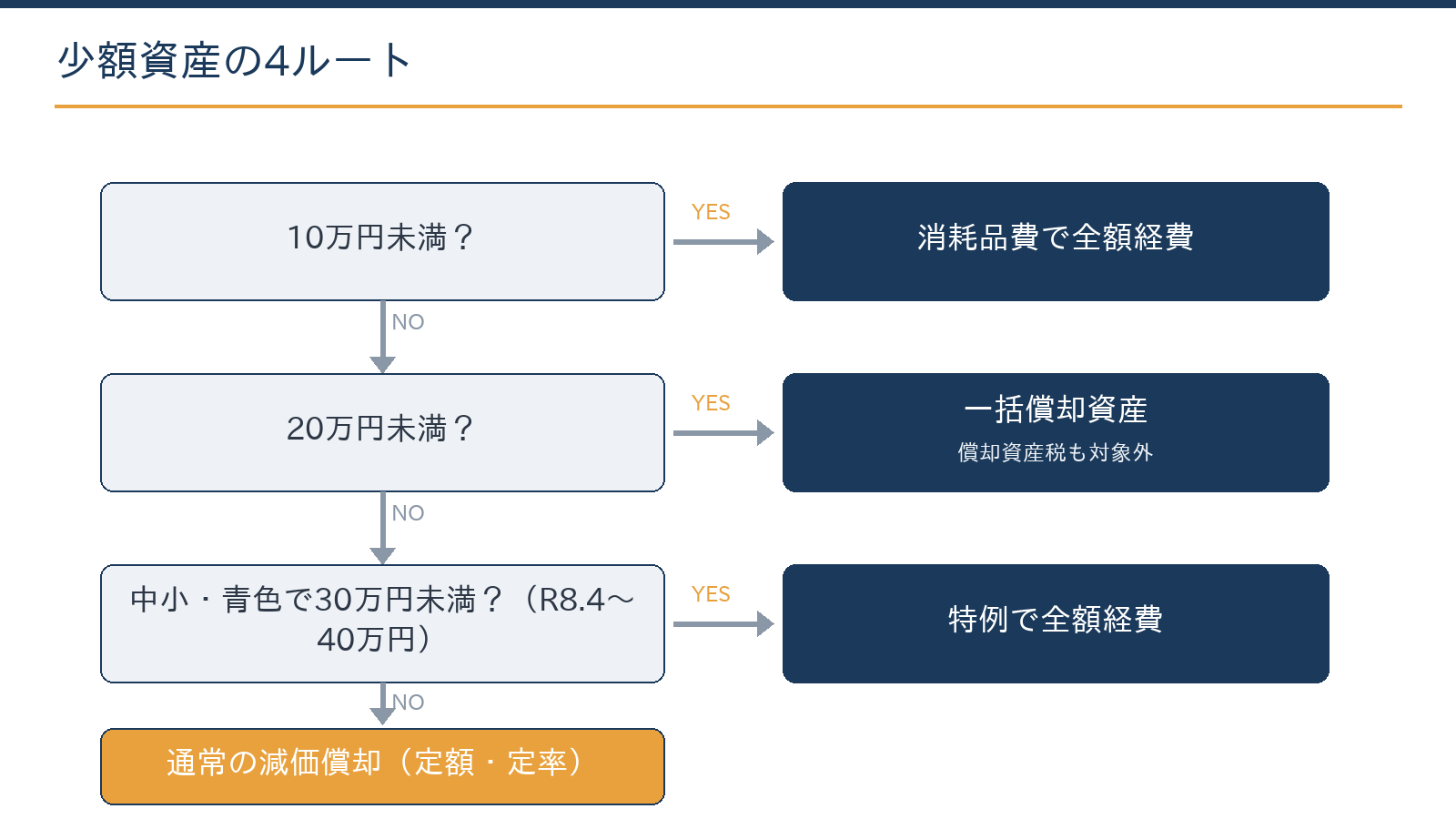

少額資産の4ルート:実務はここで差がつく

国税庁の整理に基づくと、①10万円未満は消耗品費等で全額経費(償却資産税も対象外)。②20万円未満は一括償却資産として3年で均等償却を選択でき、こちらも償却資産税の対象外です。

③中小企業者等(青色申告)は30万円未満を一括経費にできる特例があり、2026年度税制改正で令和8年4月1日以後の取得は40万円未満に拡充されます(年合計300万円まで・償却資産税の対象には残ります。詳細記事)。

④それ以上は通常の減価償却です。同じ「備品購入」でも、ルート選択で当期の経費額と償却資産税の扱いが変わるため、境目の価格帯では見積もり段階での検討が有効です。

中古資産は耐用年数を短くできる

中古で買った資産は、簡便法により耐用年数を短く見積もることができます。計算は「(法定耐用年数−経過年数)+経過年数×20%」(耐用年数を全部経過していれば法定耐用年数×20%、最低2年)です。

たとえば6年落ちの普通自動車(法定6年)は耐用年数2年となり、定率法であれば初年度に大きく償却できる場合があります。中古車・中古機械を活用する業種(中古車販売業の会計記事参照)では、この仕組みが投資判断に関わってきます。

なお、事業供用の実態がない中古資産については経費性そのものが否認される可能性があるため、実際に使用する実態があることが前提となります。

よくある間違い3つ

第一に、開始時期の誤りです。償却は「買った日」ではなく「事業の用に供した日」から始まります。期末に納品されても未稼働であれば当期の償却はできません。第二に、付随費用の漏れです。

取得価額には本体だけでなく送料・据付費・購入手数料も含まれ、これらを消耗品費に含めてしまうと調査で指摘される場合があります。第三に、台帳と現物の不一致です。

廃棄した資産が台帳に残ったままになっている状態(除却損の計上漏れ・償却資産税の払い過ぎ)は実務でよく見られます。年1回、固定資産台帳と現物の棚卸しをセットにすることで、この3つを防ぎやすくなります。

4ルートの判定と日々の記帳は、本記事とクラウド会計で対応できる部分が多くあります。償却方法の選択届出、中古資産の年数見積もり、特例の枠配分、除却の処理は専門家に相談いただくことをおすすめします。

当事務所は税務顧問にとどまらず、固定資産台帳の整備(AIによる現物突合の下準備を含む)から投資タイミングの設計まで実務で伴走しています。

当事務所での実例

実例:サービス業の法人で、固定資産台帳の総点検を行いました。台帳データと購入履歴の突合リスト作成はAI(Claude)が下準備し、除却・少額特例の適用判断は有資格者が実施しました。

既に存在しない資産の除却損計上と償却資産申告の修正により、無駄な税負担が解消されました。台帳が整理されると、毎年の決算も償却資産申告も進めやすくなります。

台帳の点検や投資の経費化設計を相談したい場合は、お問い合わせからご連絡ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

減価償却は必ずしないといけませんか?

法人は任意償却(償却限度額の範囲で調整可)、個人は強制償却という違いがあります。法人が利益調整目的で償却を止めると、金融機関の評価ではむしろマイナスに見られる場合があるため、注意してください。

ソフトウェアやホームページ制作費も減価償却しますか?

業務用ソフトウェアは無形固定資産として原則5年で償却します。ホームページは内容により広告宣伝費(短期)かソフトウェア扱いかが分かれる、判断の入る論点です。

リースで借りた設備はどうなりますか?

契約の種類(ファイナンス・オペレーティング)により、資産計上して償却するか、リース料を経費にするかが分かれます。買うかリースか迷う段階でご相談いただくと、税・資金繰り込みで比較できます。

相談には何を用意すればよいですか?

固定資産台帳(または申告書の別表十六)と、購入予定があればその見積書をご用意ください。お問い合わせフォームからご連絡ください。料金・契約・業務フローはこちらです。

まとめ

当事務所(札幌市)は、固定資産・設備投資の税務設計から決算・申告まで一体で支援しています。料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:少額減価償却資産の特例が40万円未満に/資本的支出と修繕費の判断基準/中古車販売業・整備業の会計処理/会計・税務顧問サービスのご案内

ご相談前に整理しておくとスムーズなこと

- 業種・規模・法人/個人の別

- 現在の課題(税務・資金繰り・経営など)

- 希望する対応方法(訪問・オンライン)

- 依頼したい範囲(記帳・申告・顧問など)

- 決算月・申告の時期

関連ガイド

中小企業の経理・会計処理 完全ガイド【仕訳60パターン・勘定科目辞典・図解27点】

日々の記帳から決算・消費税・給与計算まで、経理実務の全体を1ページで確認できます(全304項目のページ内検索つき・令和8年度改正対応)。

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。