原稿料は、請求した額の約9割しか振り込まれない——源泉徴収10.21%が標準のライターの世界では、これが日常です。さらにインボイス制度で、出版社や編集プロダクションとの関係にも消費税の論点が加わりました。

結論から言うと、ライターの税理士選びは「源泉の精算・インボイスの特例選択・経費と所得区分の整理」を扱えるかどうかで決まり、費用は法人より低い帯で確定申告とセットに設計するのが基本です。

この記事では、原稿料の源泉の計算と取り戻し方、特例の数字、経費の線引き、税理士の見極め方を、札幌の税理士・公認会計士事務所が解説します。

この記事は、こんな方に役立ちます

- 税理士の顧問料や費用の相場を知りたい方

- スポット相談か顧問契約か迷っている方

- 依頼の流れと範囲を把握したい方

- 原稿料の源泉は10.21%(100万円超の部分は20.42%)。前払い税として申告で精算する

- 支払調書頼みにせず、請求書と入金差額で源泉を帳簿管理する

- 2割特例は個人は令和8年分まで。3割特例・簡易課税との比較を毎年行う

- 取材費は記事との対応記録が守り。副業は所得区分の整理から始める

- 費用は法人より低い帯+確定申告セット。還付と時間削減で費用対効果を見る

ライターの税金は何が特殊か

| 論点 | 何が起きるか | 打ち手の例 |

|---|---|---|

| 源泉徴収 | 原稿料は10.21%(100万円超の部分は20.42%)引かれて入金 | 総額での売上計上、帳簿での源泉管理 |

| インボイス | 発注元の出版社・編プロから登録を求められる | 特例の選択、登録判断の試算 |

| 経費の線引き | 取材費・書籍・資料費が私的支出と混ざる | 記事との対応記録、按分基準の文書化 |

| 所得区分 | 副業ライターは事業所得か雑所得かで扱いが変わる | 帳簿の整備、継続性の整理 |

| 収入の波 | 連載終了・単発で月収が大きく変動する | 納税予測、予定納税の管理 |

このうち毎月の手取りに直結するのが源泉徴収、年単位の負担を左右するのがインボイスです。源泉徴収は所得税の前払い、インボイスは消費税の仕組みで、まったくの別物です。混同すると請求書も帳簿も崩れるため、分けて整理するところから始めます。

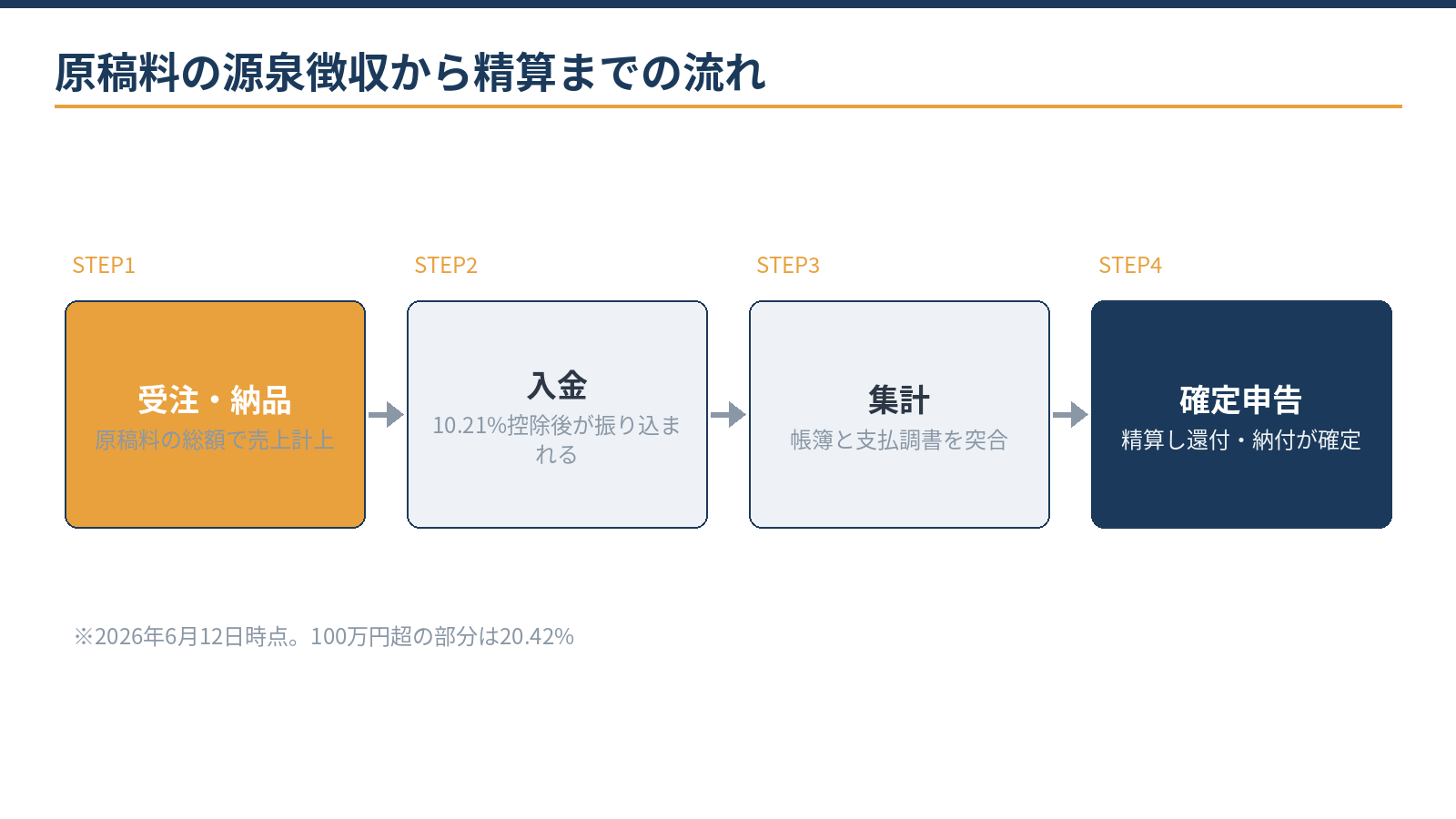

原稿料の源泉徴収:計算と取り戻し方

原稿料の源泉徴収は、支払いごとに原則10.21%です。原稿料5万円なら源泉税5,105円が引かれ、入金は44,895円。同じ相手からの1回の支払いが100万円を超えると、超える部分は20.42%になります。

たとえば書籍1冊分の報酬120万円が一括で支払われる場合、100万円×10.21%+20万円×20.42%=142,940円が源泉されます。

ここで大事なのは、源泉税は「取られて終わり」の税金ではなく、所得税の前払いだということです。帳簿には原稿料の総額を売上として計上し、年間に引かれた源泉税の合計と、確定申告で計算した年税額との差額を精算します。

経費や控除を正しく積み上げた結果、源泉のほうが多ければ差額は還付されます。なお、支払調書は手元に届くとは限らないため、請求書と入金額の差から源泉額を自分の帳簿で把握しておくことが、精算の土台になります。

複数の取引先から毎月支払いを受ける方は、請求書に源泉徴収税額の欄を設けておくと、入金チェックと年間集計が一度に済みます。

インボイス:出版社対応と3割特例の数字

法人の発注元と取引するライターには、インボイス登録の確認が来るのが実情です。登録すると消費税の申告が必要になりますが、負担軽減の特例があります。

2割特例(売上にかかる消費税の2割を納付)は、個人事業者は令和8年分までで終了し、令和9・10年分は個人事業者限定の3割特例に切り替わります。

数字で比べると、税抜売上600万円・売上にかかる消費税60万円の場合、2割特例なら納付12万円、3割特例なら18万円。

簡易課税(ライターは第5種・みなし仕入率50%)だと30万円ですから、経費の少ないライターは特例が有利な構造です(解説記事)。

登録せず免税のままでいる選択肢もありますが、発注元の仕入税額控除に使える8割控除の経過措置が2026年10月から段階的に縮小するため、条件交渉の前提が変わっていきます。

特例の選択と登録の損益分岐を毎年比較してくれる税理士かどうかが、ここでの見極めです。登録した場合の請求書の書式変更(登録番号の記載等)も、最初の1枚を整えれば以後は流用できます。

経費と所得区分:取材費はどこまで認められるか

経費の判断軸は「記事との対応が示せるか」です。取材のための交通費・宿泊費、レビュー記事の対象書籍、資料として購入した雑誌・データベース利用料は、成果物との対応が記録できていれば経費の主張が立ちます。

私的な読書や旅行と混ざるものは按分し、基準をメモに残します。自宅で書くなら、家賃・通信費の事業按分も検討対象です。

もう1つの論点が所得区分です。副業ライターの収入は、帳簿の整備状況や継続性などから事業所得か雑所得かが判断されます。事業所得なら青色申告特別控除や損益通算の道が開けるため、帳簿づけを先に整えることが節税の入口になります。

経費のつけ方の目安として、資料書籍は執筆記事との対応(書評・引用・テーマ)をメモし、サブスクリプションは事業専用なら全額・私用兼用なら按分と整理しておくと、申告時に迷いません。

使える制度の全体像は個人事業主の節税7選にまとめています。

税理士の探し方と相場:個人は低い帯+申告セット

公表されている一般的な相場情報では、法人の顧問料が月3〜5万円程度+決算料という帯であるのに対し、個人のライターはそれより低い帯で、確定申告料とセットの年間設計が基本です。

原稿の本数が多い人は記帳量で、インボイス登録者は消費税申告の有無で変動します。※2026年6月12日時点で公表されている一般的な相場情報の整理です。見極めには次の質問が有効です。

| 質問 | 見るポイント |

|---|---|

| 1. ライター・出版関係の顧客はいますか | 職種経験の有無 |

| 2. 源泉税の把握はどうやりますか | 「帳簿で管理、支払調書は補助」と語れるか |

| 3. 2割→3割特例の切り替えはどう設計しますか | 令和9年分以降を見据えているか |

| 4. 取材費の線引きはどう考えますか | 成果物との対応記録まで指導できるか |

| 5. 収入が増減する年の納税予測はできますか | 予定納税・資金繰りへの配慮 |

| 6. 連絡はチャットで完結しますか | オンライン対応のスピード感 |

役割分担としては、執筆・納品・請求と日々の記帳は自分で回せます。源泉の精算、特例の選択、所得区分の判断、納税予測は、専門家に確認する価値のある領域です。当事務所は税務顧問にとどまらず、源泉の精算からインボイスの特例選択まで実務で伴走しています(オンライン完結可)。

モデルケースとして、年商600万円・取引先8社・インボイス登録済みのライターなら、確定申告+年数回チェックの形が出発点です。秋までに取引先別の源泉一覧と経費の整理を済ませ、特例の比較をしてから申告に入ります。

連載が増えて記帳量が膨らんだり、書籍や講演など収入の種類が広がったりした段階で、月次の関与に切り替えるのが自然な流れです。

当事務所での実例

実例:札幌のライター(連載と単発が混在し、インボイス登録済みの規模)の確定申告を支援しました。取引先別の源泉・消費税の一覧化と経費集計の下準備はAI(Claude)が担い、特例の選択と取材費の線引きは有資格者が判断しました。

申告期の作業が数日がかりから半日程度になり、還付額の見通しが申告前に立つようになりました。収入が増えた年の予定納税にも、慌てず備えられています。

源泉とインボイスの整理から任せたい方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

源泉徴収されない原稿料があります。大丈夫でしょうか?

源泉徴収の義務は支払う側にあります。受け手は総額で記帳して正しく申告すれば、自分の側の処理は適正にできます。手取りと精算額が変わるため、請求時に源泉の有無を確認しておくと管理が楽です。

印税と原稿料で税務上の違いはありますか?

どちらも源泉徴収の対象になる報酬ですが、原稿料は納品ベース、印税は販売実績に連動するため、計上時期と収入の波の管理が変わります。両方ある方は、収入の種類ごとに分けて記帳してください。

経費が少なくても税理士に頼む意味はありますか?

源泉の精算(還付)、特例の選択、納税予測という3つの価値があります。経費の多寡より、源泉と消費税の設計で手取りが変わる職種なので、費用は還付額と作業時間の削減で判断するのが実際的です。

相談・依頼はどう進めればよいですか?

主な取引先の種類、年商の目安、インボイス登録の有無、現在の記帳方法をお問い合わせフォームからお知らせください。面談のうえ、対応範囲と概算をご提示します。料金・契約・業務フローも事前にご確認いただけます。

まとめ

当事務所は札幌市内・近郊のライターを含む個人事業主・法人に、確定申告・税務顧問・インボイス対応を一体で提供しています(オンライン完結可)。状況を伺ったうえで対応範囲と概算をご提示しますので、料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:インボイス2割特例終了後の3割特例/個人事業主の節税7選/青色申告特別控除が75万円になる改正/会計・税務顧問サービスのご案内

料金を相談する前に整理しておくと早いこと

- 業種と年間の売上規模

- 記帳を自社でやるか依頼するか

- 訪問・オンラインなど希望の対応方法

- 現在の課題(節税・資金繰り・申告など)

- 法人か個人事業かと決算月

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。