北海道の事業は農業・観光・漁業・建設と、季節によって売上が大きく変動する業種が多い地域です。

繁忙期の売上が半年に集中し、閑散期の支払いに充てなければならない——この構造は、資金繰りの見通しが立てにくいという悩みに直結します。

結論から言うと、AIは「資金繰り表の整理・予測シナリオの言語化・報告文書の下書き」に使うことで、経営者が先読みして手を打てる体制づくりに貢献します。即効ポイントは次の3つです。

- 月次資金繰り表の整理と次月予測の言語化

- 季節変動に合わせた複数シナリオの作成

- 金融機関への資金繰り説明資料の下書き

この記事では、北海道の資金繰り支援経験がある札幌の税理士・公認会計士事務所が、AIの具体的な活用法を解説します。

この記事は、こんな方に役立ちます

- AIを会計・税務や業務効率化に使いたい札幌の経営者

- 何から始めればよいか知りたい方

- 情報の取り扱いに不安がある方

- 北海道の季節変動型ビジネスは、繁忙期と閑散期のギャップが資金繰りリスクの核心

- AIは月次整理・複数シナリオ作成・金融機関説明資料の下書きに使い、たたき台を素早く作る

- 閑散期前(10〜11月)に翌期の資金計画を立てる習慣が、後手を先手に変える

- 資金繰りデータは機密性が高い。学習オフ設定で扱い、最終確認は経営者と税理士が行う

- 資金繰り悪化のサインを察知したら、AIの整理を材料にして早めに専門家へ相談する

北海道の季節変動が資金繰りに与えるリスク

農業・観光・漁業・建設業は、3〜10月に売上が集中し、11〜2月は収入が細る傾向があります。一方、家賃・人件費・設備リース料・借入金の返済は毎月一定額発生し続けます。

この「収入の波と固定費の平坦さ」のギャップが、冬季末(2〜3月)に資金不足を生みやすい構造です。さらに春の仕入れや設備更新の資金が重なると、資金ショートのリスクは高まります。

こうした構造を「見える化」して先手を打つための道具として、AIは有効です。資金繰りの根本的な改善策と金融機関との交渉については資金繰り改善の実務記事で詳しく解説しています。

即効3シナリオとプロンプト例

シナリオ1(月次資金繰り表の整理と予測言語化):会計ソフトから出力した月次の収支データをClaudeに貼り付け、「来月の入金・支払い予定をもとに、月末残高の見込みと注意点を2〜3段落でまとめてください」と依頼する使い方。

数値の読み取りと注意点の言語化を担います。実際の残高・予測の最終確認は経営者・担当者が行います。

シナリオ2(季節変動の複数シナリオ作成):繁忙期の売上が昨年比で80%・100%・120%になった場合の年間資金繰りへの影響を比較する場面。

「下記の固定費と変動費の構造をもとに、売上が3パターンになった場合の各月末残高の見込みを比較表にしてください」。悲観・基本・楽観の3シナリオを持っておくと、経営判断のスピードが上がります。

シナリオ3(金融機関への説明資料の下書き):融資相談・条件変更の交渉で資金繰り状況を説明する資料。「下記の月次資金繰り表と来期の見通しをもとに、金融機関向けの説明文を作成してください。

繁忙期に集中する売上の構造と、閑散期の手当てについて触れてください」。金融機関への説明の準備については創業融資の実務記事も参考になります。

資金繰り表をAIと作るための準備

AIに資金繰りの整理を依頼するには、事前に「入力データの整理」が必要です。最低限必要な情報は次の3点です。第1に、過去12カ月の月次の入金額・支払額(会計ソフトから出力)。

第2に、翌3〜6カ月の入金予定(受注済みの売上・回収予定日)と支払い予定(仕入れ・賃料・返済額)。第3に、季節変動の傾向(過去の繁忙月・閑散月の売上パターン)。

この3点をテキストまたは表形式でAIに渡すことで、予測の精度が上がります。ただし、AIはあくまで「整理と文章化」を担うものです。融資判断・返済計画の確定・金融機関への実際の提出は人が行います。

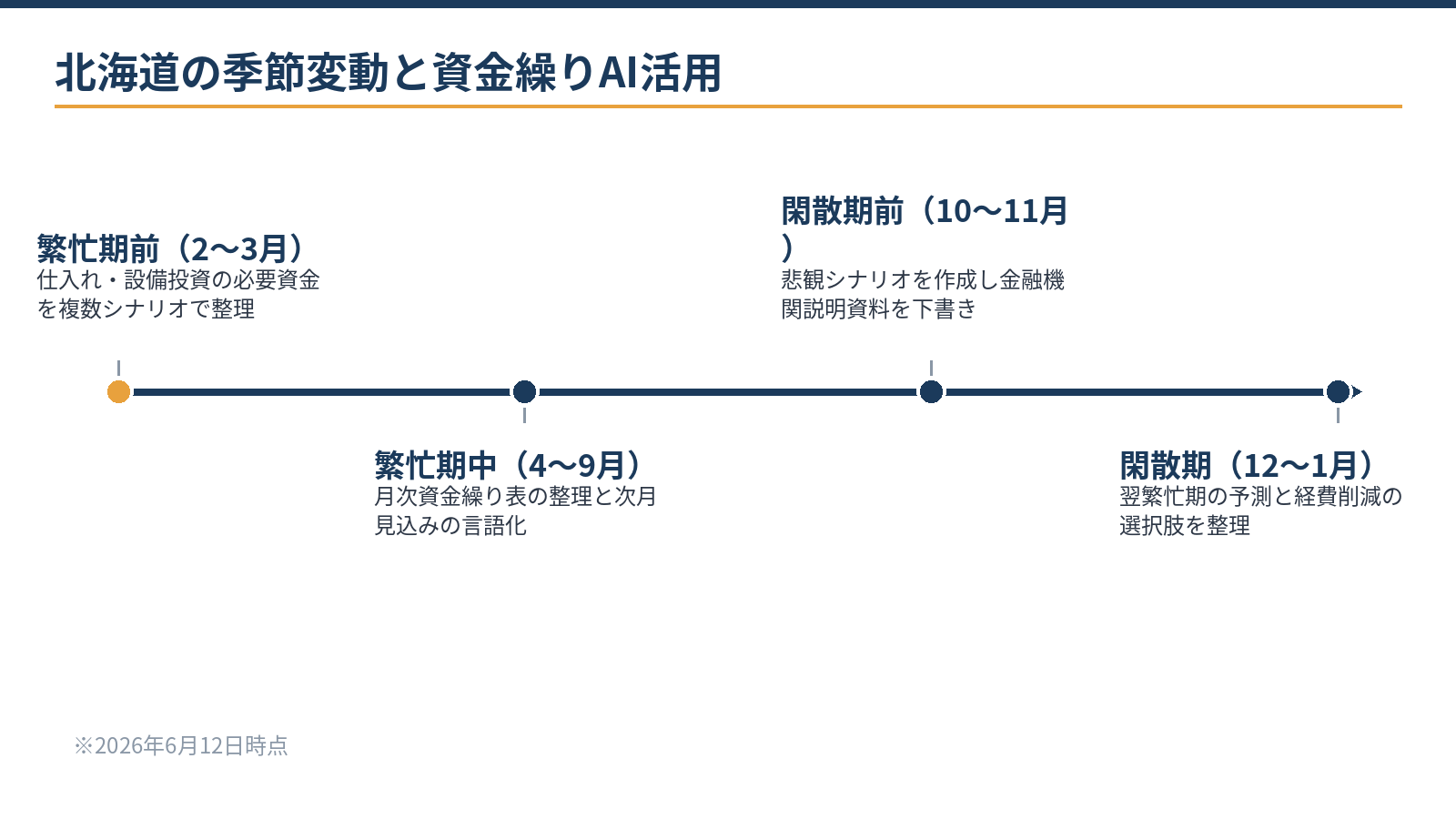

| 時期 | 資金繰りの課題 | AIの活用場面 |

|---|---|---|

| 繁忙期前(2〜3月) | 仕入れ・設備投資の資金手当て | 必要資金の試算と資金調達シナリオの整理 |

| 繁忙期中(4〜9月) | 入金と支払いの時期ズレ管理 | 月次の資金繰り表整理・見込み言語化 |

| 閑散期前(10〜11月) | 冬越しの手元資金の確認 | 悲観シナリオの作成・金融機関説明資料の下書き |

| 閑散期(12〜1月) | 固定費の支払い継続 | 翌繁忙期の予測・経費削減の選択肢整理 |

※2026年6月12日時点の整理です。各業種・企業の季節リズムにより異なります。

シナリオ別の資金計画表をAIで作る手順

「悲観・基本・楽観の3シナリオ」をAIと一緒に作る手順を具体的に示します。第1ステップは「固定費の洗い出し」です。月次の家賃・人件費・リース料・借入返済額をリスト化してAIに渡します。

第2ステップは「変動費率の設定」です。業種ごとの仕入れ率や外注費率を過去実績から出して入力します。第3ステップは「繁忙月・閑散月の売上仮定」です。

過去3年の月別売上をもとに、悲観(最悪年の80%)・基本(平均)・楽観(最良年の110%)の3パターンを設定します。第4ステップは「月次残高の試算依頼」です。

「前月残高に当月入金を加え、当月支出を引いた月末残高を12カ月分で3シナリオ比較表にしてください」と依頼します。

この表が完成したら、残高がマイナスになりそうな月を特定し、その手前で資金手当て(融資・入金の前倒し交渉等)を検討します。こうした経営計画への数字の落とし込み方は経営計画の記事でも整理しています。

AIでできる予測の「限界」を知る

AIが資金繰り予測で行えるのは「過去データの整理・パターンの言語化・複数シナリオの比較表作成」であり、「将来の売上を当てる」ことではありません。

AIは確率的に文章を生成するため、もっともらしい数字を出力しても、根拠は入力したデータの外には出ません。

このため、AIの出力をそのまま意思決定に使うのではなく、「経営者が自分の肌感で確認・修正するたたき台」として使うことが大切です。

資金繰り悪化のサインを察知したら、AIの整理を材料にして税理士・金融機関に早めに相談することが実務上の正解です。詳しい資金繰り管理の手法については資金繰り表の作り方と活用法で解説しています。

機密ルールと情報の扱い方

資金繰り情報は会社の最も機密性の高いデータの一つです。機密ルールは3点です。

第1に、月次の入出金・残高・借入額の実数値は学習に使われない設定(Claude ProのプライバシーオプションやBusiness向けプラン)で扱う。第2に、金融機関の担当者名・取引条件・借入残高等は入力しない。

必要なのは金額の構造であり、特定の金融機関名や担当者名は不要です。第3に、複数シナリオの数値はAIの下書きであり、金融機関への提出前には経営者と担当税理士が必ず確認する。

「下書きと整理はAI、確定と提出は人」の原則は資金繰り管理で最も厳守が必要です。

自社でできる範囲と専門家の領域

月次の資金繰り表の整理・次月予測の言語化・複数シナリオの作成支援はAIを使って自社で進められる範囲です。一方、金融機関との融資交渉・条件変更(リスケジュール)の対応・経営改善計画の策定は専門家の領域です。

特にリスケジュール(元金据置等の条件変更)は、経営改善計画とセットで進める必要があり、条件変更中は新規融資が難しくなる場合があるため、早期に税理士と戦略を相談することが重要です。

当事務所は税務顧問にとどまらず、資金繰り改善・金融機関交渉・経営改善計画の策定まで実務で伴走しています。詳細は会計・税務顧問サービスをご覧ください。

AIで作成した資金繰り表を金融機関に提出するときの注意点

AIが整理した資金繰り表や予測文書を、そのまま金融機関に提出することは避けてください。金融機関が求めるのは「数値の根拠」と「経営者の判断」がセットになった資料です。

AI出力をたたき台にして、数値を実績データで確認し、売上の前提根拠(受注済み案件・過去実績・季節パターン)を経営者が説明できる形にしてから提出します。特に融資相談・条件変更の局面では、資料の信頼性が交渉結果に直結します。

当事務所では、AIで整理した資金繰り資料を経営者と一緒に精査し、金融機関向けに仕上げる支援も行っています。創業融資や経営改善融資の全体的な流れについては公庫融資の流れの記事をご覧ください。

資金繰りの安定は単月の問題ではなく、年間の経営計画と連動して管理するものです。経営計画の策定と数値目標の設定については経営計画の記事も参考にしてください。

当事務所での実例

実例:道内の観光関連業(年商数千万円規模)で、夏・冬の繁忙期に売上が集中する構造の中で、年間の資金繰り管理にAIを導入しました。過去2年分の月次データをClaudeで整理し、繁忙期・閑散期別の収支パターンを言語化。

悲観・基本・楽観の3シナリオを作成して金融機関との相談資料に活用しました。閑散期前の10〜11月に翌期の資金計画を立てる習慣が定着し、冬季末の資金不足への対処が後手から先手に変わっています。

資金繰り表の設計・金融機関向け説明資料の最終確認・融資相談の同行は当事務所が担当しています。

その後、売上が安定してきた段階で経営計画の数値化にも取り組み、5年後の目標逆算と年度ごとの目標利益・設備投資計画の整合性確認まで支援の幅を広げています。

資金繰りの構造改善と融資戦略をまとめて整えたい方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

AIに資金繰り予測をさせても精度は担保されますか?

AIは過去データの整理とシナリオの言語化が役割であり、将来の売上を「当てる」ツールではありません。出力はたたき台として経営者と担当税理士が確認・修正することが前提です。精度の責任はAIではなく、最終確認をした人にあります。

会計ソフトのデータをそのまま貼り付けて大丈夫ですか?

学習に使われない設定で運用すること、金額の実数値・取引先名は必要最小限にすることが条件です。取引先ごとの売掛金明細など特定取引先が識別できる情報は入力しないことをおすすめします。

費用はどれくらいかかりますか?

ClaudeやGeminiの有料プランは月20〜30ドル前後(※2026年6月時点)から始められます。資金繰りの整理・シナリオ作成に使う場合は個人向け有料プランで対応できます。経理体制の設計支援については対応範囲により別途ご相談ください。

まとめ

- 北海道の季節変動型ビジネスは、繁忙期と閑散期のギャップが資金繰りリスクの核心

- AIは月次整理・複数シナリオ作成・金融機関説明資料の下書きに使い、たたき台を素早く作る

- 閑散期前(10〜11月)に翌期の資金計画を立てる習慣が、後手を先手に変える

- 資金繰りデータは機密性が高い。学習オフ設定で扱い、最終確認は経営者と税理士が行う

- 資金繰り悪化のサインを察知したら、AIの整理を材料にして早めに専門家へ相談する

当事務所(札幌市)は、資金繰り管理・融資支援・税務顧問・AI活用を一体で支援しています。料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:資金繰り改善の実務と金融機関対応/資金繰り表の作り方と活用法/創業融資の流れと準備のポイント/灯油・燃料費高騰をAIで分析する/会計・税務顧問サービスのご案内

AIを業務に使う前に決めておくこと

- AIに渡してよい情報・禁止する情報の線引き

- 学習に使われない設定の確認

- 使う業務(下書き・整理・調べ物)の限定

- 最終確認は人が行う運用ルール

- 成果の測り方(時間短縮など)

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。