「支払いは何とか回っているが、資金繰りが楽にならない。どこかで行き詰まりそうで不安だ」。札幌・道内の中小企業から増えている相談です。結論から言うと、資金繰り対策は行き詰まってからでは選択肢が限られやすくなります。

打つべき手は7つあり、①資金繰り表②入金サイト短縮③支払条件の交渉④在庫圧縮⑤遊休資産の現金化⑥追加融資・借換え⑦リスケ前の経営改善、という順番で考えると整理しやすくなります。

この記事では、札幌の公認会計士・税理士事務所が、「行き詰まる前」のサインと7つの手の使い方を解説します。

この記事は、こんな方に役立ちます

- 追加融資・借換えを検討中で、入金までの日数を知りたい札幌・北海道の経営者

- 何を準備すれば審査がスムーズか、つまずきを避けたい方

- 融資の段取りを税理士に任せるか迷っている方

- 短期借入の常態化・納付の先送り欲求は「行き詰まる前」のサイン

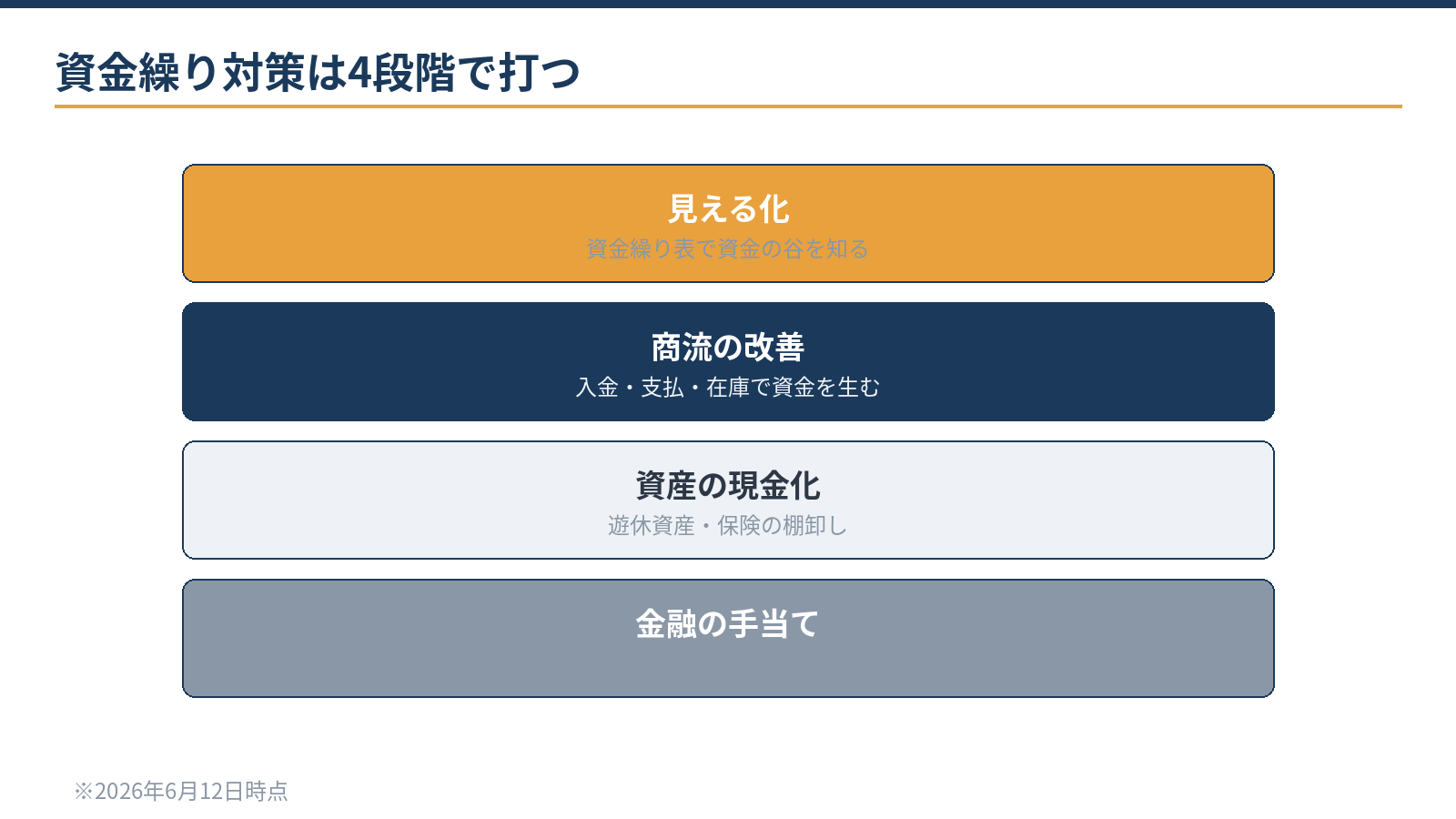

- 7つの手は見える化→商流→資産→金融の順で打つ

- 入金サイト短縮は値引きなしで資金を生む。月商分の効果もあり得る

- 借換え・追加融資は黒字で延滞のない「元気なうち」に動く

- リスケは経営改善計画とセット。その前に打てる手を打ち切る

「行き詰まる前」のサイン:ここで動けば間に合いやすい

| サイン | 意味するもの |

|---|---|

| 月末の支払いのための短期借入が常態化している | 運転資金が構造的に不足している |

| 税金・社会保険の納付を遅らせたくなる | 最終警報の一歩手前。優先順位が崩れ始めている |

| 賞与・納税の月が毎年綱渡りになる | 季節資金の設計が欠けている |

| 試算表は黒字なのに現金が減っていく | 回収サイト・在庫・借入返済で利益と資金がずれている |

※2026年6月12日時点の一般的な整理です。

一つでも当てはまるなら、まだ選択肢が多いうちに動く局面といえます。サインのチェック自体は、月に1回、試算表と通帳の動きを並べて眺める10分程度の習慣で足りることが多いです。

北海道は冬季の売上の谷や除排雪費など季節変動が大きく、資金の振れ幅も本州より大きくなりがちです。売上の波そのものを小さくする取り組みは売上を安定させる記事で扱っており、本記事の7つの手と両輪になります。

7つの手の全体像:順番に意味がある

| 手 | 内容 | 特徴 |

|---|---|---|

| 1 資金繰り表 | 3〜6カ月先の入出金を見える化 | すべての出発点。費用ゼロ |

| 2 入金サイト短縮 | 請求の早期化・回収条件の見直し | 信用を傷つけず効果が大きい |

| 3 支払条件の交渉 | 支払時期の平準化・大口の分割 | 取引先との関係設計が前提 |

| 4 在庫圧縮 | 過剰在庫・滞留在庫の現金化 | 現場改善と直結する |

| 5 遊休資産の現金化 | 使わない資産・保険の棚卸し | 単発だが即効性がある |

| 6 追加融資・借換え | 元気なうちの調達・返済額の圧縮 | 金融機関の評価が前提 |

| 7 リスケ前の経営改善 | 計画とセットで収支構造を直す | 最後の手前で打つ手 |

順番の意味は明快で、コストが低く信用に影響しにくい手が先、金融機関の判断が絡む手が後です。手2〜5はいずれも、損益を変えずに手元資金を増やす打ち手であり、利益改善より速く効くことが多いのが特長です。

先に⑥⑦へ飛びつくと、①〜⑤で作れたはずの資金が見えないまま借入だけが増え、次の打ち手が狭まることがあります。

手1・2:資金繰り表と入金サイト——まず資金の谷を見る

手1の資金繰り表は、月次から始めて、資金が薄い月だけ週次に落とすのが実務的です。作るのは経理、毎月眺めて判断するのは社長、という分担で機能することが多い方法です。作り方とひな形の考え方は資金繰り表の記事で詳述しています。

手2の入金サイト短縮は、数字で効果を確かめてください。月商1,000万円で回収サイトが60日なら、売掛金はおよそ2,000万円。これを30日に縮められれば、計算上約1,000万円の資金が手元に戻る計算になります。

請求書を月末締めの翌営業日に発行する、検収条件を明確にして請求遅れをなくす、新規契約から前受金・着手金を設計する。地味な方法ですが、値引きをせずに資金を生み出しやすい打ち手です。

手3・4・5:支払・在庫・遊休資産——社内に眠る資金を起こす

手3の支払条件は、仕入先への一方的な引き延ばしではなく、支払日の集中をならす・大口の支払を分割するという設計の話です。下請取引の支払ルールなど法令・商慣行には当然配慮します。

手4の在庫は、在庫1カ月分はその金額に近い現金が倉庫で眠っているのと同じ状態だと考えられます。動かない在庫は値引き処分で損が出ても、資金と保管コストが戻ることがあります(改善の進め方は在庫管理の記事)。

手5は、使っていない車両・機械・倉庫、解約返戻金のある保険、遊休不動産の棚卸しです。決算書の固定資産台帳を上から眺めるだけでも、候補が見つかることがあります。

手6・7:借換えと経営改善——金融の手は「元気なうち」に

手6の追加融資・借換えは、試算表が黒字で延滞がないうちに動くのが基本的な考え方です。複数の借入を一本化して月々の返済額を圧縮する借換えは、資金繰り表と返済一覧を持って金融機関に相談します。

例えば残り2年の借入を5年で借り換えれば、計算上は月々の返済額が下がることが多くなります(金利・審査条件は個別の検討が前提です)。創業期の調達なら公庫融資の記事も参考になります。

それでも収支が合わないときの手7が、リスケ(返済条件の変更)の前の経営改善です。一般論として、リスケは元金据置などの条件変更を経営改善計画とセットで金融機関に依頼するもので、条件変更中は新規融資が難しくなる場合があります。

だからこそ、リスケに入る前に手6までを検討し、計画(経営計画の記事)で収支構造を見直すのが一つの順序です。リスケの実務は専用記事で解説しています。

なお、サインのチェック・資金繰り表の記録・在庫や資産の棚卸しは自社でできる範囲です。資金繰り予測の組み立て、借換えの構成、金融機関との交渉準備は、専門家に相談する価値が大きい領域です。

当事務所は税務顧問にとどまらず、資金繰りの立て直し・金融機関対応まで実務で伴走しています。

当事務所での実例

実例:冬季の資金の谷が毎年課題だった道内の建設業で、7つの手の順での立て直しを支援しました。

過去24カ月の入出金データの整理と資金繰り表のドラフトはAI(Claude)が下準備し、借換えの構成案と金融機関への説明準備、優先順位の判断は公認会計士が担当。

資金の谷が3カ月前に見えるようになり、季節資金を慌てて調達する状態から、前もって手当てする運用に変わったとのことです。あわせて入金サイトの見直しで売掛の回収も早まり、借入に頼る幅も縮んだと聞いています。

サインに心当たりがある方は、早い段階でお問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

季節資金の設計:北海道の冬を綱渡りにしない

道内の会社向けの応用編として、季節資金の設計があります。建設の冬季減、観光の繁閑、降雪期の除排雪費など、北海道は資金の振れが構造的に大きくなりやすい市場です。打ち手は3つあります。

第一に、資金繰り表へ「毎年起きる谷」を最初から書き込むこと。賞与・納税・保険料の月、売上が落ちる月は、毎年同じような時期に来る傾向があります。第二に、谷に合わせた資金の枠を金融機関と事前に設計しておくこと。

資金が薄くなる直前に慌てて申し込むのではなく、決算が固まった安定期に相談するのが望ましい進め方です。第三に、谷そのものを浅くする事業構造への転換です。

年間契約や保守のようなストック型の売上を増やす方向で、詳しくは売上を安定させる記事に譲ります。季節要因は「毎年来るのに毎年驚く」ケースが多く、設計しておくことで不安を減らせる場合があります。

よくある質問

すでに今月の支払いが厳しい場合は、何から手をつけるべきですか?

支払いの優先順位の整理と、金融機関への早めの相談が先です。相談時に必要な書類は資金繰り相談の必要書類の記事にまとめています。何も準備せずに待つのは避けたい状況です。

銀行に資金繰りの不安を話すと、評価が下がりませんか?

数字と計画を持った早めの相談は、むしろ管理能力の評価につながることがあります。評価が下がりやすいのは、直前まで黙っていて突然の延滞や赤字決算で発覚するケースです。資金繰り表と返済一覧を添えて相談すれば、金融機関も提案を組み立てやすくなります。

7つの手はすべてやる必要がありますか?

手1(資金繰り表)はほぼすべての会社に必要です。手2〜5は効果の大きいものから着手し、手6・7は資金繰り表で谷が埋まらないと分かった時点で検討します。全部を一度にやる必要はありません。むしろ1つずつ確実に効かせるほうが、社内の納得も得やすくなります。

相談・依頼はどう進めればよいですか?

直近の試算表・借入の返済予定表・通帳の動きが分かる資料をご用意ください。お問い合わせフォームから「資金繰りの相談」とご連絡ください。料金・契約・業務フローもあわせてご覧ください。

まとめ

当事務所(札幌市)は、資金繰りの立て直し・金融機関対応・税務顧問を一体で支援しています。貴社の状況を伺ったうえで対応範囲と概算をご提示しますので、料金・契約・業務フローをご確認のうえお問い合わせください。対応エリアは札幌市内・近郊です(オンライン対応可)。

関連記事:資金繰り表の作り方/リスケ(返済条件変更)の実務/資金繰り改善の相談:必要書類チェックリスト/売上を安定させる方法|3つの仕組み/日本政策金融公庫の創業融資(札幌)

具体例:借換えで総返済額はどれだけ変わる?(試算例・概算)

借入残高1,000万円・残り5年(60回)を、金利2.5%→1.5%へ借換えた場合の試算です。

| 区分 | 毎月返済 | 総返済額 | 利息合計 |

|---|---|---|---|

| 金利2.5% | 約177,500円 | 約1,065万円 | 約65万円 |

| 金利1.5% | 約173,100円 | 約1,039万円 | 約39万円 |

| 差額 | 約4,400円/月 | 約26万円減 | 約26万円減 |

※元利均等返済での概算。実際は借換え時の手数料・保証料・印紙代等で実質メリットは変わります。自社の条件での試算はお気軽にご相談ください。

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。