経営計画というと、立派な冊子や精緻な5カ年計画を想像して腰が引ける方が多いのですが、中小企業に必要なのはそれではありません。

結論から言うと、経営計画とは「数字の根拠を持った1年の作戦書」であり、実務では①銀行融資、②補助金申請、③社内の目標共有という3つの場面で直接お金と行動に影響することがあります。A4数枚で十分です。

この記事では、創業融資・補助金の計画づくりを日常的に支援する札幌の税理士・公認会計士事務所が、使える経営計画の中身、作り方四つのステップ、続けるための運用を解説します。

この記事は、こんな方に役立ちます

- 追加融資・借換えを検討中で、入金までの日数を知りたい札幌・北海道の経営者

- 何を準備すれば審査がスムーズか、つまずきを避けたい方

- 融資の段取りを税理士に任せるか迷っている方

- 経営計画は融資・補助金・社内共有に直接効く「数字の根拠つき作戦書」

- A4数枚で十分。肝は売上の根拠式と損益分岐点の併記

- 過去を読む→根拠式で組む→四半期に割る→月次で回す、の4ステップ

- 数値は実力ベース、挑戦は行動計画へ。希望的観測は信用を失う

- 計画は作って終わりではなく、直しながら使う道具

具体例:年商3,000万円の会社の返済可能額の試算

具体例:年商3,000万円・営業利益率5%の会社の返済余力(試算)

「返済可能額」の目安=税引後利益+減価償却費(キャッシュフロー)で判定されます。

| 項目 | 金額(概算) |

|---|---|

| 年商 | 3,000万円 |

| 営業利益(利益率5%) | 150万円 |

| 減価償却費(仮) | 50万円 |

| 年間返済余力(概算) | 約150〜200万円 |

| 借入可能額の目安(5年返済) | 750〜1,000万円程度 |

※税金・経営者報酬・在庫変動などにより実際の返済余力は変わります。試算例・概算であり、融資の承認を保証するものではありません。

銀行・公庫が経営計画を審査する際、「この会社は本当に返済できるか」という視点が重視されます。

返済原資として見られるのは税引後利益と減価償却費を合算したキャッシュフローであり、これが年間返済額を上回っているかどうかが判断の中心になります。

計画書に売上目標だけを書いてコスト構造が曖昧なケースは、審査で指摘を受けやすい傾向があります。

融資・補助金に強い計画書は「楽観的な売上」より「保守的な利益・キャッシュフロー」で説得力を持たせることが重要です。最低シナリオでも返済できる数値を根拠とともに示すことで、担当者の理解を得やすくなります。

計画の数値と実際の決算がかけ離れない構成を税理士と一緒に作り込むことをお勧めします。

経営計画が「効く」3つの場面

第一に融資です。金融機関は決算書(過去)と経営計画(未来)のセットで返済能力を判断します。根拠ある計画は金利・枠・スピードに影響することがあります(創業融資の記事で解説した「根拠式」はそのまま既存企業の計画にも使えます)。

第二に補助金です。事業計画の評価で採否が決まる以上、計画づくりの巧拙が採択率に影響します。第三に社内共有です。

「今年はこの数字をこの打ち手で獲る」が1枚で共有されている会社は、月次のレビュー(管理会計の記事)が機能しやすくなります。逆に、誰にも見せない計画は作る意味が薄れます。

中身はこれだけ:A4数枚の構成

| パート | 書くこと | 分量 |

|---|---|---|

| 現状整理 | 直近3期の数字の要約と、強み・課題を各3つ | 1枚 |

| 数値計画 | 売上(根拠式つき)・粗利・固定費・利益・返済 | 1枚 |

| 行動計画 | 数字を実現する打ち手を四半期ごとに(担当つき) | 1枚 |

| 資金計画 | 月次の資金繰り見込み(投資・借入・返済を含む) | 1枚 |

※2026年6月12日時点・当事務所の標準構成。肝は数値計画の根拠式です。「売上5,000万円(前年比10%増)」ではなく、「客数×単価×頻度のどれを・どの打ち手で・どれだけ動かすか」まで分解します。根拠のない右肩上がりの計画は、銀行にも社員にも見抜かれやすい傾向があります。

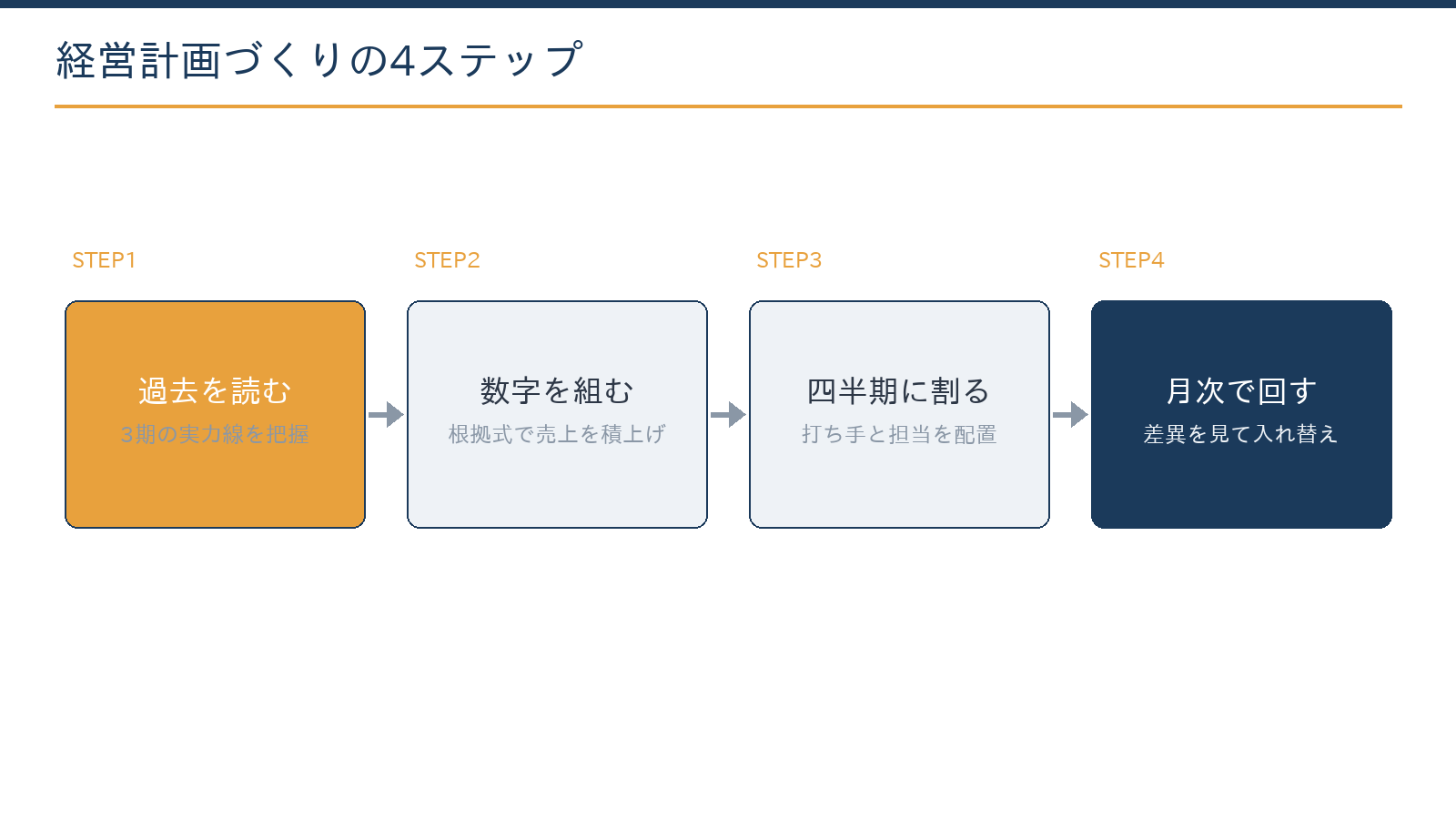

作り方の四つのステップ

ステップ一は過去を読むことです。直近3期の売上・粗利率・固定費の推移から、自社の「実力線」を把握します。ステップ二は数字を組むことです。

実力線をベースに、根拠式で来期の売上を積み上げ、粗利・固定費・利益・返済原資まで通します。損益分岐点(固定費÷粗利率)を必ず併記し、「最低ライン」と「目標ライン」の二本立てにすると実用的です。

ステップ三は打ち手を四半期に割ることです。年間の打ち手を四つの四半期に配置し、担当者を付けます。ステップ四は回すことです。

月次で計画と実績の差を確認し、四半期ごとに打ち手を入れ替える――計画は「作る」より「直しながら使う」ものです。

やりがちな失敗と対策

失敗一は希望的観測の数字です。前年割れの実力線なのに「来期は20%増」と書けば、計画全体の信用が崩れかねません。挑戦目標は行動計画に書き、数値計画は実力ベースで組むのが原則です。失敗二は固定費の見落としです。

人件費の昇給・社会保険料・借入返済(これは費用ではなく資金計画側)を漏らすと、黒字計画でも資金が詰まることがあります。失敗三は作って終わりです。月次レビューの場(誰と・いつ・何を見るか)まで決めて初めて計画は道具になります。

当事務所では、計画の文章化・表づくりはAI(Claude)で高速化し、数字の妥当性検証と金融機関目線のチェックを有資格者が行う形で、作成から運用まで伴走しています。

計画づくりの叩き台は自社でも作れますが、銀行・補助金の評価に耐える水準への仕上げは専門家の領域です。

当事務所での実例

実例:小売業の法人で、増床投資の融資に向けた経営計画づくりを支援しました。過去データの分析と計画書の文章・表の下書きはAI(Claude)が担当し、売上根拠式の組み立てと資金繰り計画・銀行への説明戦略は有資格者が設計。

金融機関から「数字の根拠が明確」との評価を受け、希望条件での調達につながりました。計画はその後も月次レビューの土台として使われています。

融資・補助金・来期計画のいずれでも、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

5カ年計画は必要ですか?

大型投資や事業承継(承継の記事)など長期の意思決定があるなら有効ですが、基本は精度の高い1年計画+方向性レベルの3年展望で十分な場合が多いです。

計画と実績がすぐズレてしまいます

ズレるのが通常です。大事なのはズレの理由(数量か単価か、時期ズレか構造変化か)を月次で言語化し、四半期で打ち手を入れ替えることです。ズレない計画より、直せる運用を目指してください。

経営計画は社員にどこまで見せるべきですか?

数値計画の全部を開示する必要はありませんが、目標売上・粗利と行動計画は共有しないと実行されにくくなります。役員報酬等の機微情報を分離した「共有版」を作るのが実務的です。

相談には何を用意すればよいですか?

直近3期の決算書と、来期にやりたいこと(投資・採用・新規事業)のメモをご用意ください。お問い合わせフォームから「経営計画の相談」とご連絡ください。料金・契約・業務フローはこちらです。

まとめ

当事務所(札幌市)は、経営計画の策定・融資/補助金対応・月次レビューの運用まで税務顧問とあわせて支援しています。料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:日本政策金融公庫の創業融資(札幌)/管理会計とは/営業利益を高める方法/会計・税務顧問サービスのご案内

具体例:借換えで総返済額はどれだけ変わる?(試算例・概算)

借入残高1,000万円・残り5年(60回)を、金利2.5%→1.5%へ借換えた場合の試算です。

| 区分 | 毎月返済 | 総返済額 | 利息合計 |

|---|---|---|---|

| 金利2.5% | 約177,500円 | 約1,065万円 | 約65万円 |

| 金利1.5% | 約173,100円 | 約1,039万円 | 約39万円 |

| 差額 | 約4,400円/月 | 約26万円減 | 約26万円減 |

※元利均等返済での概算。実際は借換え時の手数料・保証料・印紙代等で実質メリットは変わります。自社の条件での試算はお気軽にご相談ください。

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。