「相続税がいくらかかるか分からないまま、何となく不安だ」。資産家の方が最初に感じる不安は、正確な試算がないことによる漠然とした恐怖です。

結論から言うと、相続税の試算は基礎控除の計算・財産評価・税額計算の3段階で誰でも概算できます。概算を持つことで、どこに手を打つかの優先順位が初めて決まります。

この記事では、札幌近郊の資産家の方に向けて、相続税の試算手順と全体設計の考え方を解説します。

この記事は、こんな方に役立ちます

- 相続・贈与の対策を早めに考えたい方

- 事業承継の進め方を知りたい経営者

- 何から手をつければよいか整理したい方

- 相続税の概算は「3,000万円+600万円×法定相続人の数」の基礎控除から始める

- 不動産は路線価評価・小規模宅地等の特例(要件確認のうえ)で評価が変わる

- 配偶者の税額軽減(1億6,000万円か法定相続分の大きいほう)は使い方の設計が重要

- 一次・二次相続を合わせたシミュレーションで税額の最小化を設計する

- 対策は早いほど効果が大きい。財産の洗い出しは今すぐ始められる

まず基礎控除を計算する

相続税には基礎控除があり、財産の合計額が基礎控除以下なら相続税はかかりません。基礎控除の計算式は「3,000万円+600万円×法定相続人の数」です。

例えば配偶者と子ども2人が相続人なら、3,000万円+600万円×3人=4,800万円が基礎控除になります。財産の合計がこれを超えた部分に相続税がかかります。法定相続人の数は、相続放棄した人も含めてカウントします。

また養子は一定のルールで上限があります。

| 法定相続人の構成 | 基礎控除額 |

|---|---|

| 配偶者のみ(子なし) | 3,600万円 |

| 配偶者+子1人 | 4,200万円 |

| 配偶者+子2人 | 4,800万円 |

| 配偶者+子3人 | 5,400万円 |

| 子のみ2人(配偶者なし) | 4,200万円 |

※2026年6月12日時点。法定相続人の確認(相続関係の整理)はご自身でもできます。

相続税がかかるかどうかの目安:ケース別の考え方

基礎控除の計算ができたら、次は財産の総額と比較します。「相続税がかかるかどうか」の目安は財産の種類によって判断の複雑さが変わります。財産が預金・株式のみの場合は計算が比較的シンプルです。

不動産が含まれる場合は路線価評価や小規模宅地等の特例(要件確認のうえ)の適用可否で評価額が変わるため、概算であっても専門家に確認することをおすすめします。事業オーナーの場合は非上場株式の評価が必要になります。

非上場株式は類似業種比準方式・純資産価額方式などで評価され、業績が良い会社ほど株価が高くなります。事業承継と相続は切り離せない論点で、株式の相続税対策は事業承継計画と一体で設計する必要があります。

事業承継との関係については事業承継の全体像の記事も参照してください。生命保険は「500万円×法定相続人の数」の非課税枠があるため、死亡保険金の受取設計によって課税財産を減らす効果があります。

財産の全体像を整理し「相続税がいくらかかりそうか」を把握することが、対策の第一歩です。会計・税務顧問サービスのご案内から初回の相談も受け付けています。

財産の評価:不動産・預金・株式

相続税は「財産評価額」に基づいて計算されます。現金・預金はそのままの金額です。上場株式は相続開始日等の終値を基準に評価します。

自宅・土地は「路線価方式」または「倍率方式」で評価されますが、路線価は時価より低いのが一般的です。不動産の評価で特に重要なのが小規模宅地等の特例で、要件を満たせば自宅の土地(330㎡まで)を8割減額できます。

ただし適用には同居・申告期限までの保有継続等の要件があるため、「要件確認のうえ」で専門家と判断してください。

賃貸不動産の場合は評価額がさらに下がる計算になりますが、その仕組みは後述の不動産法人化の文脈で別途整理します(不動産法人化の記事参照)。

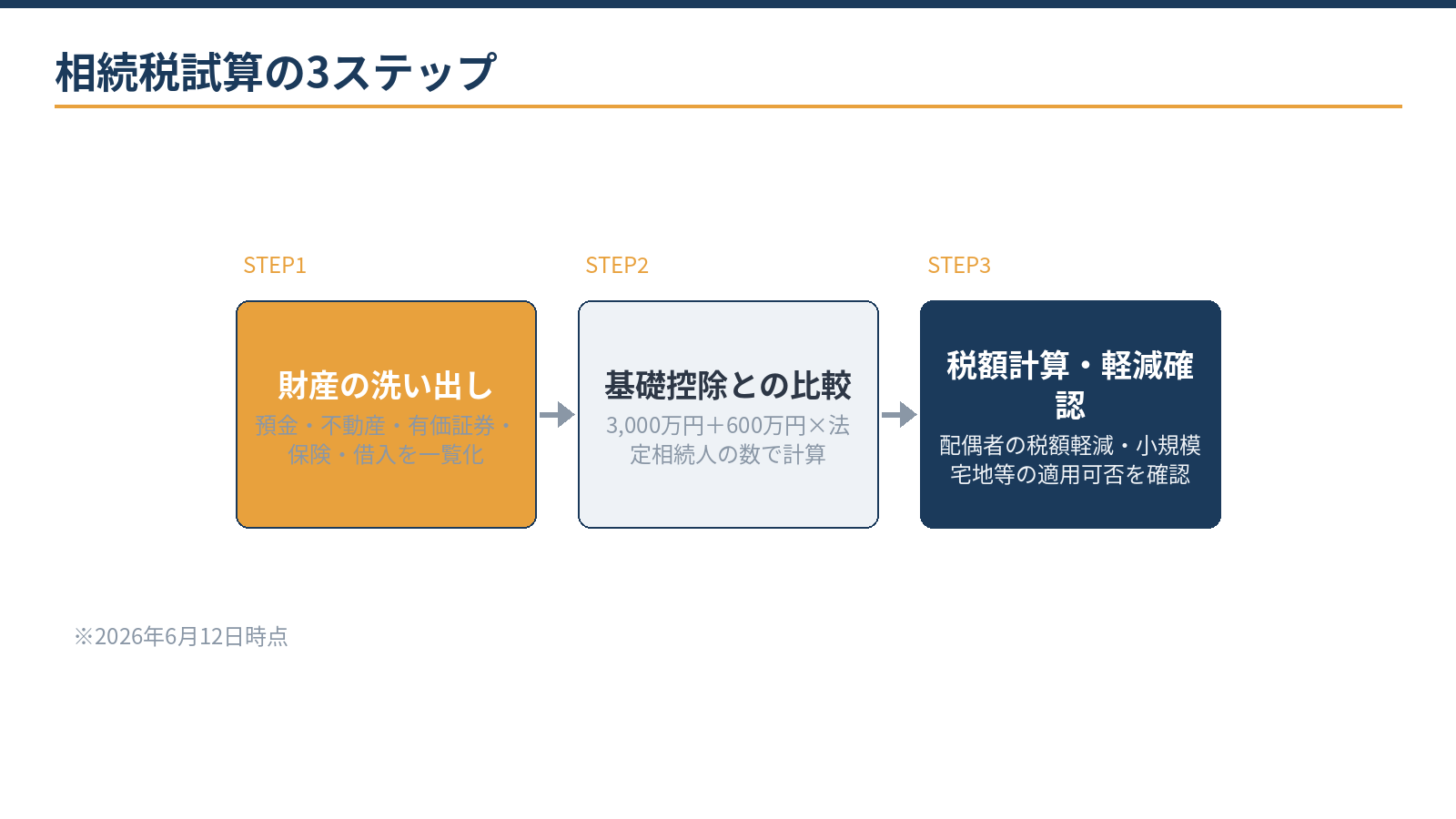

試算の3ステップ

ステップ1は財産の洗い出しと評価です。預金・有価証券・不動産(土地・建物)・生命保険(死亡保険金)・事業用資産・借入(債務)を一覧にします。ステップ2は基礎控除との比較です。

財産の合計から基礎控除を引いた「課税遺産総額」がプラスなら相続税が発生します。ステップ3は税額計算と軽減規定の適用確認です。課税遺産総額を法定相続分で分けて税率を当てはめ、各人の相続税額を計算します。

その後、配偶者の税額軽減をはじめとする各種軽減規定の適用可否を確認します。

配偶者の税額軽減:制度の内容と注意点

配偶者の税額軽減は、配偶者が相続した財産の額が「1億6,000万円か、配偶者の法定相続分の大きいほう」までなら、配偶者の相続税が実質ゼロになる制度です。

この制度は強力ですが、一次相続(夫または妻が先に亡くなる相続)で使い切ると、二次相続(配偶者が亡くなる相続)で子どもへの相続税負担が重くなるという「罠」があります。

詳しい二次相続対策は配偶者の税額軽減と二次相続の記事で解説しています。

一次相続で配偶者の税額軽減を使う量を最適化するには、一次・二次を合わせた税額のシミュレーションが必要です。財産の金額・構成・相続人の組み合わせによって最適な分割の設計が変わるため、個別のシミュレーションが不可欠です。

相続税率の構造:課税遺産総額と税率の関係

基礎控除を超えた「課税遺産総額」に対して、法定相続分に応じて税率が適用されます。相続税は累進課税で、課税遺産総額が大きいほど税率が高くなる仕組みです。

法定相続分に応じた各相続人の取得額に税率を掛け、各人の相続税額を計算してから合算し、実際の相続割合で按分するのが基本的な計算の流れです。

課税遺産総額が1億円以下の水準では税率が10〜30%程度で推移しますが、3億円を超えると50%、6億円を超えると55%という高率になります。資産家の方ほど相続税の影響が大きく、生前の対策が重要になる理由はここにあります。

また、相続税の計算では「相続人が実際にどう分けたか」ではなく「法定相続分で分けたと仮定した場合の合計税額」を計算してから按分するため、遺産分割の設計が相続人各人の税額に影響します。

配偶者の税額軽減をどの程度使うかは、遺産分割の設計と税額計算が連動するため、計算が複雑になります。一次・二次相続の問題(二次相続の税負担が重くなる「罠」)については配偶者の税額軽減と二次相続の記事で詳しく解説しています。

事業オーナーの場合は事業承継対策と相続税対策を合わせた設計が必要で、その全体像は事業承継の全体像の記事で確認できます。

試算から見える「全体設計」の論点

相続税の試算が出ると、手を打つべき論点が見えてきます。主な論点は4つです。第一に財産評価の引き下げです。賃貸不動産・生命保険の活用、非上場株式の評価対策などが代表的な手段です。

第二に配偶者の税額軽減の使い方の設計です(一次・二次の総額最小化)。第三に二次相続に向けた財産移転の計画です。生前贈与(暦年贈与・相続時精算課税)を早期から使うことで、課税財産を減らせます。第四に納税資金の確保です。

相続税は現金納付が原則のため、不動産が多い資産家は特に要注意です。生命保険の死亡保険金(非課税枠:500万円×法定相続人の数)を納税資金に充てる設計も選択肢の一つです。

財産の洗い出しと基礎控除の計算はご自身でできます。財産評価(特に不動産・非上場株式)、軽減規定の適用判断、一次・二次のシミュレーション、生前対策の設計は専門家の領域です。当事務所は税務顧問にとどまらず、相続税の試算から全体設計・生前対策の実行まで実務で伴走しています。

不動産オーナーが特に注意すべき論点

札幌近郊の資産家の場合、不動産(土地・建物)を複数保有しているケースが多く、相続税の評価額と納税資金の両方で固有の論点が生じます。

評価面では、土地の路線価・賃貸割合・小規模宅地等の特例(要件確認のうえ)の適用を組み合わせることで、時価より大幅に低い評価額になる場合があります。

一方、不動産は流動性が低く、相続税の現金納付のために急遽売却を迫られると、時価より低い価格での売却になりやすいという問題があります。

このため、納税資金の確保(生命保険・預金・売却予定物件の絞り込み)を生前から設計しておくことが重要です。

不動産を法人化して相続時の評価を下げる設計については不動産法人化の記事、資産管理会社の活用については資産管理会社の記事をあわせてご参照ください。

当事務所での実例

実例:札幌市内に複数の賃貸不動産を持つ方の相続税試算・全体設計を支援しました。

財産一覧の整理と基礎控除・概算税額の計算はAI(Claude)が下準備し、不動産の路線価評価・小規模宅地等の特例の適用可否・配偶者の税額軽減のシミュレーションは有資格者が担当。

一次・二次合計の税額が最小になる遺産分割の方針を策定し、生命保険の組み換えと暦年贈与のスタートを翌年から実行しています。「何に手を打つべきかが見えた」という評価をいただきました。

相続税が不安な方は、まず概算だけでもお問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

相続税は生前に対策しないといけませんか?

対策の効果は「早く始めるほど大きい」のが原則です。生前贈与は年数をかけてこそ財産移転の効果が出ます。「そろそろかも」と思った時点が動き始めるタイミングです。相続が発生してからでは選択肢が大幅に減ります。

不動産を持っていると相続税は高くなりますか?

必ずしもそうではありません。不動産は路線価評価で時価より低くなるケースが多く、賃貸不動産はさらに評価が下がります。小規模宅地等の特例(要件確認のうえ)も使える場合があります。一方、納税資金は現金が必要なため、不動産が多い場合はその手当てが課題になります。

生前贈与は年110万円までなら税がかからないと聞きました。

暦年贈与の基礎控除(年110万円)は現在も活用できます。ただし生前贈与加算(相続開始前の贈与は相続税の課税対象に加算される)の改正があり、2024年1月以降の贈与から加算期間が順次延長されています。長期戦略として設計する必要があります。

相談・依頼はどのように進みますか?

主な財産の概要(不動産・預金・株式等の種別と概算額)と法定相続人の構成をまとめてお問い合わせフォームからご連絡ください。料金・契約・業務フローはこちらです。

生前贈与の活用:課税財産を減らす2つの制度

相続財産を減らすために最もよく使われる手段が生前贈与です。現行制度では「暦年贈与」と「相続時精算課税制度」の2つが主要な選択肢です。暦年贈与は年間110万円の基礎控除を使って毎年少しずつ財産を移転する方法です。

ただし2024年1月以降の贈与から、相続開始前7年以内(改正前は3年以内)の贈与は相続税の課税対象に加算されるルールに変わりました。

改正により、加算期間が順次延長されるため、早くから暦年贈与を開始することが以前にも増して重要になっています。

相続時精算課税制度は2,500万円の特別控除を一括で使える制度で、2024年から年間110万円の基礎控除が追加されました(2024年1月以降の贈与から適用)。

一度選択すると暦年贈与に戻れないため、どちらを選ぶかは財産の構成・相続人の状況・税率を総合して判断します。

生前贈与の活用は一次・二次を見通した設計が必要であり、配偶者の税額軽減と二次相続の記事で説明している一次・二次の合計税額の最小化と組み合わせて考えることが効果的です。

また、不動産の贈与は評価額の計算が複雑なため、土地・建物の評価を踏まえたうえで専門家と判断することをおすすめします。資産管理会社の株式を贈与する方法については資産管理会社の設立・運営の記事でも解説しています。

生前贈与の設計は会計・税務顧問サービスの中で年単位の計画として実行しています。

まとめ

当事務所(札幌市)は、相続税の試算・全体設計・生前対策の実行まで一体で支援しています。料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:配偶者の税額軽減と二次相続の注意点/不動産オーナーの法人化と損益分岐の考え方/資産管理会社とは/会計・税務顧問サービスのご案内

相続で早めに確認しておくこと

- 財産の一覧(不動産・預貯金・有価証券・保険)

- 借入金・未払金などの債務

- 法定相続人の確認

- 遺言の有無

- 自社株がある場合の評価と承継方針

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。