「会社を誰に、どう引き継ぐか」。事業承継は中小企業経営者にとって最大級の意思決定ですが、多くの方が「まだ早い」と先送りし、選択肢が狭まってから動き始めます。

結論から言うと、承継の成功は手法選び(親族内・従業員・M&A)より準備期間に左右されます。目安は5〜10年。

そして2026年時点では、贈与・相続の納税猶予が受けられる事業承継税制(特例措置)の適用期限が令和9年12月31日、特例承継計画の提出期限が令和9年9月30日と、税制面のタイムリミットも見えています。

この記事では、札幌の税理士・公認会計士事務所が、3つの承継手法の比較、進め方の5ステップ、税制・お金の論点を解説します。

この記事は、こんな方に役立ちます

- 相続・贈与の対策を早めに考えたい方

- 事業承継の進め方を知りたい経営者

- 何から手をつければよいか整理したい方

- 承継の成否は手法より準備期間。目安は5〜10年、今日始めるのが最善

- 親族内・従業員・M&Aのどれでも「磨き上げ」は共通の準備

- 自社株の評価額の把握が出発点。税負担の打ち手は評価・移転・税制の3系統

- 事業承継税制は計画提出が令和9年9月30日まで・適用は令和9年12月31日まで

- 株式分散・先送り・資金手当て不足の3大つまずきを避ける

具体例:3つの承継手法の比較

具体例:承継手法の特徴早見表

中小企業の事業承継で用いられる3つの手法の主な特徴を比較しています。

| 手法 | 後継者 | 主なメリット | 主な留意点 |

|---|---|---|---|

| 親族内承継 | 子・親族 | 社内外の理解を得やすい。事業承継税制(特例措置)で自社株の贈与税・相続税の納税猶予を活用できる | 後継者の意欲・能力の見極めが必要。他の相続人との公平への配慮も求められる |

| 役員・従業員承継(EBO) | 社内役員・社員 | 会社・取引先をよく知る人材が引き継ぐため現場の混乱が少ない | 後継者が株式取得資金を用意しにくいことが多く、金融機関との連携が重要 |

| M&A(第三者承継) | 社外の企業等 | 現経営者が株式売却対価を受け取れる。後継者不在でも廃業を回避できる | 従業員・取引先への配慮が必要。企業価値の算定と情報管理が鍵 |

※法人版事業承継税制の特例措置を利用するには、原則として2026年3月31日までに特例承継計画を都道府県知事へ提出する必要があります(2026年〈令和8年〉時点)。各手法の詳細は専門家にご相談ください。

事業承継の手法は、後継者候補の有無・会社の規模・株式の評価額によって最適解が異なります。親族内承継を希望する場合でも、後継者が経営者としての意欲と素養を持っているかを早期に見極めることが大切です。

役員・従業員承継(EBO)では、後継者が株式取得資金を調達できるかが最大の課題です。経営者保証を外すための財務整備など、金融機関と連携した準備が求められます。

M&Aは「廃業ではなく存続」を実現する選択肢の一つであり、札幌・北海道でも相談が増えています。どの手法でも、早期に着手することが承継を進めやすくする一因になります。

承継の3つの手法:比較で見る

| 手法 | 強み | 課題 | 準備期間の目安 |

|---|---|---|---|

| 親族内承継 | 関係者の納得を得やすく、長期の育成計画が組める | 後継者の意思・適性、相続(他の相続人との公平)、自社株の税負担 | 5〜10年 |

| 従業員承継(MBO等) | 事業をよく知る人材に引き継げる。社風が守られやすい | 株式買取資金の調達、個人保証の引き継ぎ | 3〜10年 |

| 第三者承継(M&A) | 後継者不在でも成立。創業者利益の確保 | 相手探しと条件交渉、従業員・取引先への配慮、磨き上げ | 1〜3年(準備は早いほど有利) |

※2026年6月12日時点の一般的な整理。重要なのは、どの手法でも「会社を引き継げる状態に磨いておく」準備は共通だということです。後継者候補の有無で手法を仮決めしつつ、磨き上げを先に始めることで、選択肢を残しやすくなります。

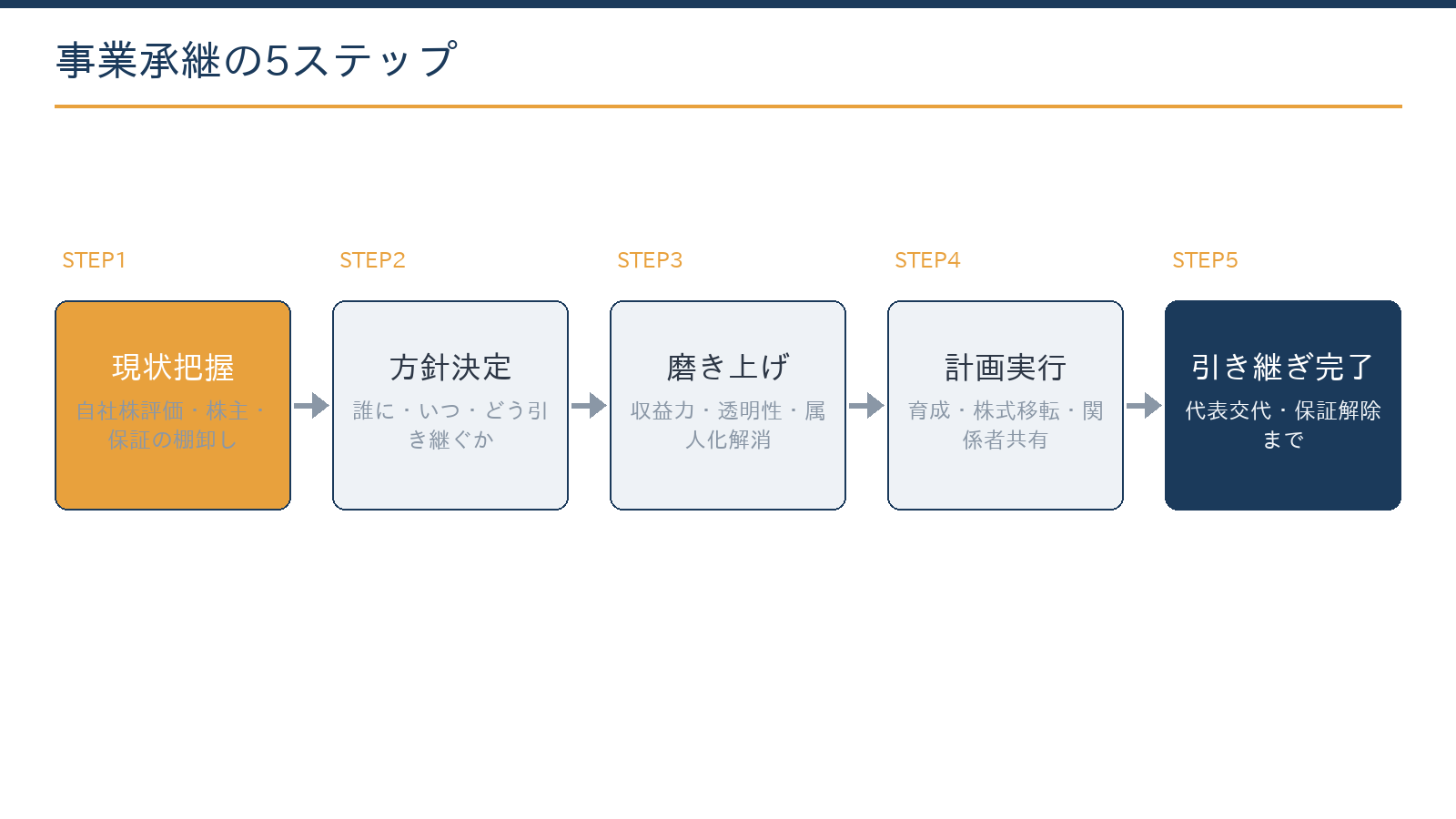

進め方の5ステップ

ステップ1は現状把握です。自社株の評価額、株主構成、借入と個人保証、事業の強み・弱みを棚卸しします。自社株の評価額を把握しないまま承継を検討するのは難しい面があります。ステップ2は方針決定です。

誰に(親族・従業員・第三者)、いつまでに、どう引き継ぐかの仮説を立てます。ステップ3は磨き上げです。

収益力の改善、属人化の解消、不要資産・貸付金の整理、経理の透明化――これは承継のためであると同時に、いまの経営改善そのものです。ステップ4は計画の実行です。

後継者育成(育成の3ステップ)、株式の移転設計、取引先・金融機関への段階的な紹介を進めます。ステップ5が引き継ぎの完了です。

代表交代後も一定期間の伴走を設計し、個人保証の解除(経営者保証ガイドラインの活用)まで詰めて完了です。

お金の論点:自社株の税負担と事業承継税制

親族内承継の壁の一つが自社株の税負担です。業績の良い会社ほど株価が高く評価され、贈与・相続時の税負担が後継者に重くのしかかることがあります。打ち手は大きく三つの系統に分かれます。

①株価対策(役員退職金の支給時期や設備投資のタイミングで評価額を計画的に下げる)、②移転方法の設計(暦年贈与・相続時精算課税・譲渡の組み合わせ)、③事業承継税制(特例措置)の活用です。

事業承継税制の特例措置は、要件を満たせば自社株にかかる贈与税・相続税の納税が100%猶予される制度です。

中小企業庁の公表によると、適用には特例承継計画の提出が必要で、提出期限は令和9年(2027年)9月30日まで延長、納税猶予の対象となる贈与・相続の期限は令和9年12月31日です。

強力な反面、雇用や株式保有の継続など取消事由の管理が必要な制度でもあるため、適用するかどうか自体が専門家と詰めるべき論点です。

計画の提出だけなら適用義務は生じないため、「使うか迷うならまず計画を出しておく」という考え方が実務では一般的です。

失敗を避けるために:よくある3つのつまずき

第一に、株式の分散です。相続を重ねて株が親族に散らばると、経営権が不安定になり、買い集めには時間と資金がかかることがあります。第二に、後継者の決定の先送りです。「まだ元気だから」の10年は、後継者育成に使えたはずの10年でもあります。

第三に、納税資金・買取資金の手当て不足です。税負担や株式買取は金額が大きく、直前では選択肢が限られやすくなります。失敗パターンの詳細は失敗事例の記事で類型別に解説しています。

現状把握の入口(株主名簿の確認・決算書の整理・親族の意向の聞き取り)はご自身でも始められます。自社株の評価、移転スキームの設計、事業承継税制の適用判断は、専門家の判断が重要になる領域です。

当事務所は税務顧問にとどまらず、自社株評価から承継計画の策定・実行、組織再編の検討まで実務で伴走しています。

当事務所での実例

実例:製造業の法人(創業30年超)で、社長の「そろそろ考えたい」という一言から承継支援を開始しました。

決算書・株主構成・借入の整理と論点の洗い出しはAI(Claude)が下準備し、自社株の評価と移転設計・特例承継計画の検討は有資格者が担当。

息子さんへの段階的な株式移転と役員退職金の支給時期を組み合わせた5年計画に着地し、初年度から実行に移っています。最初の面談から3カ月で計画がまとまりました。

承継を意識し始めた方は、時期が決まっていなくてもお問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

後継者がいません。それでも準備する意味はありますか?

あります。磨き上げ(収益力・透明性の向上)は第三者承継(M&A)の成立可能性と条件を良くする方向に働きます。後継者不在こそ、会社を「引き継げる商品」に整える準備が効果的です。

事業承継税制は使ったほうが得ですか?

一概には言えません。納税猶予は強力ですが、継続要件の管理負担と取消リスクがあります。株価水準・後継者の状況・他の対策との比較で決める論点で、個別判断が必要な領域です。

個人保証は引き継がないといけませんか?

経営者保証ガイドラインにより、財務の透明性等の条件を整えれば保証なしの承継・解除を金融機関と交渉できる場合があります。承継計画に保証解除の段取りを組み込むのが現在の標準的な進め方です。

相談には何を用意すればよいですか?

直近3期の決算書・株主名簿(分かる範囲)・家族と後継者候補の状況メモがあれば十分です。お問い合わせフォームから「事業承継の相談」とご連絡ください。料金・契約・業務フローはこちらです。

まとめ

当事務所(札幌市)は、自社株評価・承継計画・事業承継税制の検討から実行まで、税務顧問とあわせて一体で支援しています。札幌市内・近郊の経営者の方は、料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:事業承継の失敗事例と対策/後継者育成の進め方|3ステップ/資産管理会社とは/会計・税務顧問サービスのご案内

相続で早めに確認しておくこと

- 財産の一覧(不動産・預貯金・有価証券・保険)

- 借入金・未払金などの債務

- 法定相続人の確認

- 遺言の有無

- 自社株がある場合の評価と承継方針

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。