「経営計画の数字を作るたびに時間がかかる」「売上予測と費用計画の整合を取るのが大変」——北海道の中小企業経営者からよく聞く声です。

結論から言うと、Claudeは経営計画の数字づくりにおける「整理・言語化・たたき台作成」を大幅に時短できます。

財務数値の最終確認・税務判断・銀行への説明資料の完成は人と専門家が担いますが、「どんな項目を計画すべきか」「仮定の数字を整理してシナリオに見せるか」の段階はClaudeが得意です。

この記事では、経営計画策定を伴走支援する札幌の税理士・公認会計士事務所が、Claudeで経営計画の数字づくりを時短する北海道版の具体的な手順を解説します。

この記事は、こんな方に役立ちます

- AIを会計・税務や業務効率化に使いたい札幌の経営者

- 何から始めればよいか知りたい方

- 情報の取り扱いに不安がある方

- Claudeが時短できるのは計画項目の洗い出し・シナリオ設計・文章化・説明文の下書き

- 税務との整合・優遇税制の適用・銀行向け資料の仕上げは税理士が担う領域

- 北海道版の計画は冬季の資金繰り・除排雪費・採用コストの上振れを見込む

- 補助金収入は採択確認後に計上が安全。計画段階での確定記載は危険

- 計画後は月次実績比較で「ずれ」を早期に把握する仕組みが重要

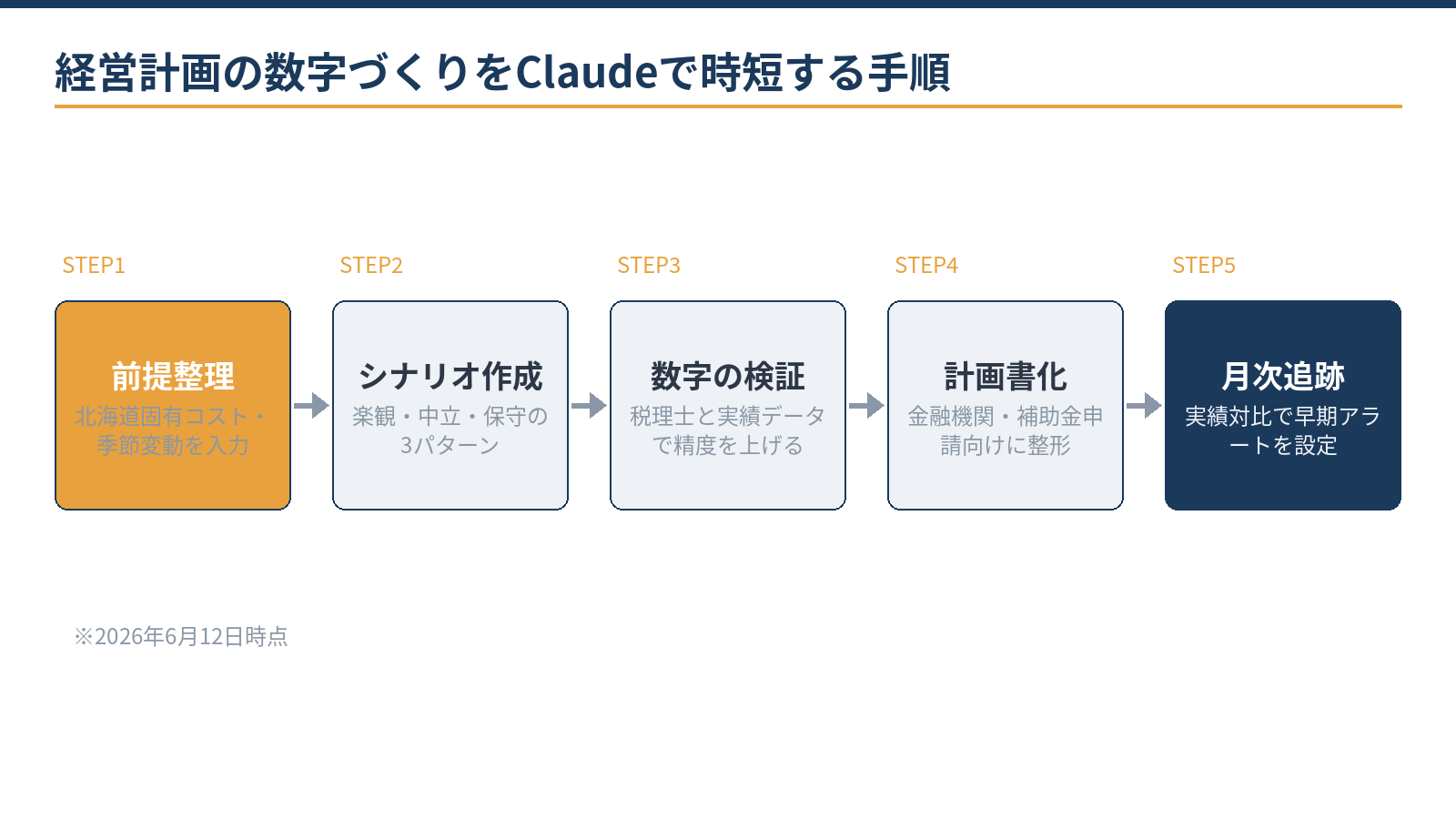

経営計画の「数字づくり」のどこに時間が消えるか

経営計画書の作成で時間がかかるのは、数字の入力そのものより「項目の洗い出し」「前提条件の整理」「シナリオの言語化」の部分です。

売上計画・費用計画・資金繰り計画・人員計画を一貫した前提でつなぐのは思った以上に手間がかかります。Claudeはここで機能します。

「どんな前提を置くべきか」「競合状況や外部環境をどう反映するか」という問いに対して、たたき台となる構造と文章を素早く出してくれます。

管理会計の考え方については管理会計の記事を、経営計画策定の流れは経営計画の記事を参照ください。

Claudeの有料プラン(月20〜30ドル前後、※2026年6月時点)は学習オフ設定が使えるため社内情報を扱う業務利用に適しています。

即効4シナリオ:Claudeで何を時短するか

シナリオ1(前提条件の整理):「来期の経営計画を作ります。業種は建設業、年商2億円規模、従業員15名です。計画に置くべき前提項目(売上・人件費・外注費・季節変動)と確認すべき論点をリストアップしてください」。

何を決めるべきかが一覧になります。シナリオ2(シナリオ設計):「売上10%増・5%増・現状維持の3シナリオで来期の損益の大まかな変化を整理してください。固定費〇〇万円・変動費率〇〇%という前提で(数字は仮置き可)」。

シナリオ3(計画書の文章化):「以下の数字のたたき台をもとに、経営計画書の定性説明文(事業概要・課題・対応策)を200〜300字で書いてください」。

シナリオ4(銀行への説明文):「来期の設備投資を金融機関に説明するため、投資の背景・期待効果・返済計画の根拠を分かりやすくまとめてください」。

いずれも学習オフのプランを使い、個社の詳細な財務数値は概算・仮置きにとどめることが鉄則です。

プロンプト例:北海道の季節変動を前提に組み込む

北海道の経営計画は、季節変動を前提に組み込むことが本州と大きく異なります。プロンプト例1:「北海道の建設業(年商2億円規模)の来期売上計画を作ります。

冬季(12〜3月)の工事量が夏季の40〜50%程度に落ちる季節変動を前提に、月次の売上見込みを構造化するための前提項目と計算の型を作ってください」。

プロンプト例2:「以下の売上・費用の仮置き数字をもとに、3シナリオ(強気・現状維持・保守)の損益の変化を表にまとめ、各シナリオで経営者が注意すべきポイントを1〜2行で添えてください」。

Claudeの出力はあくまでたたき台です。実際の数字の確認・税務への影響・銀行との交渉は専門家に委ねてください。

自社でできる範囲と税理士の領域

Claudeで自社対応できるのは、計画の前提整理・シナリオ設計の構造化・文章化のたたき台・説明資料の下書きです。

税務申告上の数字との整合・減価償却計画の確認・賃上げ促進税制(最大45%税額控除、令和6年4月1日〜令和9年3月31日開始事業年度)など優遇税制の適用可否・資金繰り計画の金融機関向け仕上げは、税理士・公認会計士が担う領域です。

| Claudeで時短できる作業 | 税理士・専門家の確認が必要な領域 |

|---|---|

| 計画項目の洗い出し・前提整理 | 税務申告との整合確認 |

| 3シナリオ損益の構造化 | 優遇税制(賃上げ促進等)の適用可否 |

| 計画書の説明文のたたき台 | 減価償却・借入返済計画の精査 |

| 銀行向け説明文の下書き | 融資申込書類の最終仕上げ |

※2026年6月12日時点の一般的な役割整理です。個別の判断は専門家にご確認ください。

北海道版の計画づくりで注意する4つの論点

北海道で経営計画を作るときに本州の一般論では見落としやすい論点が4つあります。①冬季の資金繰りです。売上が落ちる冬季に固定費(人件費・暖房費・リース料)が続くため、季節的な資金不足が年間で最も危険な時期になります。

計画に冬季の資金繰りシミュレーションを含めることが重要です。②除排雪費・暖房費のコスト見積もりです。年によって変動が大きく、平年値と変動幅を前提として計画に明示しておくと実績との比較がしやすくなります。

③人手不足への対応コストです。採用難が続く道内では、計画に採用費・研修費・外注費の上振れ余地を見ておく必要があります。④補助金・助成金の扱いです。

年度・公募回によって内容が変わるため、収入計画に確定前の補助金収入を織り込むのは危険です。補助金収入は採択確認後に計上する運用が安全です。

計画づくりの後:数字を月次で追う仕組み

経営計画は作って終わりではなく、月次で実績と比較し、ずれを早期に把握することに価値があります。

クラウド会計で月次試算表を自動化し、Claudeで「今月の実績と計画の主要な差異を整理してください」と問いかける使い方は定例の月次報告の準備時間を大幅に短縮します。

計画と実績を比較するための管理会計の基本については経営計画の記事と管理会計の記事をご覧ください。当事務所は税務顧問にとどまらず、経営計画の策定支援・月次検証・融資サポートまで実務で伴走しています。

Claudeで作った計画をどう使うか:社内・金融機関への説明

Claudeで整理した数字は、そのまま経営計画書のたたき台として使えます。活用場面は3つあります。第一に、社内向けの目標共有。

「今期の売上目標・人件費上限・設備投資の優先順位」を一枚で示すことで、スタッフ全員が同じ方向を向けます。第二に、金融機関への説明資料。

北海道政策金融公庫・道内信金への融資相談では、「根拠のある計画」の有無で審査の進みが大きく変わります。Claudeがまとめた計画の骨格に、実際の過去実績と税理士の確認を加えることで説明力が上がります。

第三に、事業承継・補助金申請の添付資料。経営計画は補助金採択(ものづくり補助金・事業再構築補助金等)でも必須書類です。計画書の作成支援・事業承継については事業承継の記事を参照ください。

当事務所での実例

実例:北海道の建設業(従業員20名規模)で、創業後初の本格的な経営計画書の作成を支援しました。

計画項目の洗い出しと季節変動を反映したシナリオの構造化はClaudeが下書きし、税務数値との整合・賃上げ促進税制の適用検討・銀行向け説明資料の仕上げは当事務所の有資格者が担当しました。

計画書の文章部分はClaudeのたたき台をベースに経営者自身が肉付けし「自分ごとの計画」として完成しました。金融機関との交渉も、計画書の精度が上がった結果スムーズに進みました。

経営計画の策定・月次の数字管理を相談したい方は、お問い合わせからご連絡ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

Claudeで作った計画書は銀行に出せますか?

Claudeのたたき台をそのまま提出するのは避けてください。数字の正確性・前提の妥当性・税務との整合を専門家が確認したうえで最終仕上げをしてください。「下書きはAI・仕上げは人」の分担が安全です。

財務数値をClaudeに入力しても安全ですか?

学習オフの設定・プランを使い、具体的な財務数値は概算・仮置きに変えて入力してください。個社を特定できる顧客名・取引先名・口座情報は入力しないことが前提です。AI守秘義務の記事も参照ください。

賃上げ促進税制は計画に組み込めますか?

賃上げ促進税制(中小企業向け最大45%税額控除)は令和9年3月31日開始事業年度まで適用対象です。計画への組み込みは適用要件の確認・控除額の試算が必要なため、税理士と一緒に検討することをおすすめします。

相談の進め方を教えてください

業種・年商規模・計画を作る目的(融資申込・社内管理など)を簡単にお知らせください。お問い合わせフォームから「経営計画の相談」とご連絡ください。料金・契約・業務フローはこちらです。

まとめ

当事務所(札幌市)は、経営計画の策定支援・月次検証・融資サポートを一体で支援しています。料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:経営計画の作り方/管理会計とは/札幌の創業融資サポート/会計・税務顧問サービスのご案内

AIを業務に使う前に決めておくこと

- AIに渡してよい情報・禁止する情報の線引き

- 学習に使われない設定の確認

- 使う業務(下書き・整理・調べ物)の限定

- 最終確認は人が行う運用ルール

- 成果の測り方(時間短縮など)

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

���������������������������������������������������������������������������������������������������������