「不動産を法人に移したほうが税金は減るのか、実際のところどうなのか」。不動産オーナーの方から最もよく聞かれる質問の一つです。

結論から言うと、法人化が有利になる損益分岐の目安は「不動産所得800万円前後」ですが、所得水準だけで判断するのは危険です。設立コスト・移転コスト・運営コスト・二次相続への影響まで含めた総合判断が必要です。

この記事では、判断の目安となる損益分岐の考え方と、不動産オーナーが法人化を検討すべきタイミングを解説します。

この記事は、こんな方に役立ちます

- 札幌・北海道で会社設立・法人化を検討している方

- 設立の手順と必要なものを把握したい方

- 法人化のタイミングや費用感を相談したい方

- 法人化の損益分岐の目安は不動産所得800万円前後。ただし所得水準だけで判断しない

- 設立コスト・移転コスト・ランニングコスト・出口計画を総合して試算する

- 建物のみ法人化は初期コストを抑えられる選択肢。含み益の顕在化に注意

- 役員報酬で所得分散・役員退職金の活用まで含めた設計が法人化の本質

- 相続設計と資産管理会社の設計を合わせて考えることで効果が最大化する

なぜ法人化で税負担が下がりうるか

個人の不動産所得に対する税率(所得税+住民税+事業税)は、所得が高いほど高くなります。課税所得が900万円の場合、所得税は速算で約143万円(900万円×33%−153.6万円)に住民税10%・事業税が加わります。

一方、中小法人の法人税は所得800万円以下の部分に軽減税率15%(令和9年3月31日まで開始の事業年度)が適用され、本則税率23.2%と比べて低税率です。

個人の最高税率(所得税45%+住民税10%)と法人の実効税率の差が法人化のメリットの源泉です。また、法人では役員報酬として所得を分散し、役員退職金を将来の節税ツールとして使えます。

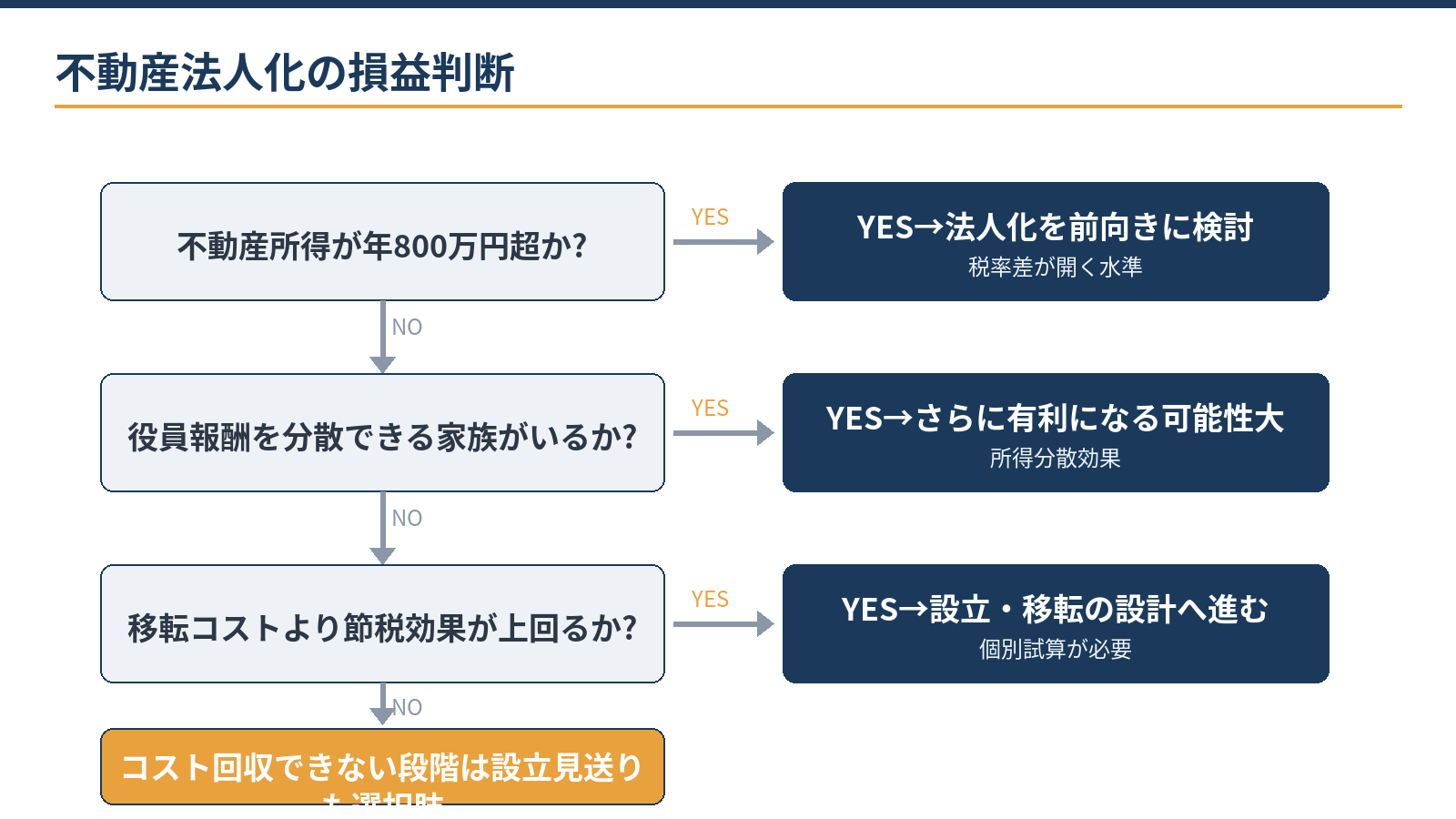

損益分岐の考え方:「いくらから得か」は単純ではない

法人化の損益分岐を判断するには4つの要素を総合します。第一に所得水準です。個人の不動産所得(家賃収入から必要経費を差し引いた額)が800万円前後を超えてくると、税率差が開く水準に達します。

ただしこれは目安であり、他の所得(給与・事業所得)との合算で変わります。第二に設立・移転コストです。

法人設立の法定費用(株式会社で電子定款約20万円)と、不動産を個人から法人へ移転する際の不動産取得税・登録免許税・場合によっては譲渡所得税がかかります。第三に法人のランニングコストです。

法人住民税(均等割)は赤字でも年7万円程度かかります。税理士顧問料(法人は個人より高い水準)と決算申告費用が追加されます。第四に出口計画です。

将来の売却時の課税や、相続時の株式評価(資産管理会社の株式として評価される)を考慮する必要があります。

税率差の計算:個人と法人の実効税率の比較

法人化が有利かどうかの大前提は、個人の税率と法人の実効税率の差です。個人の不動産所得は他の所得と合算されるため、給与所得や事業所得が高い場合は不動産所得の税率もその分押し上げられます。

例えば個人の合計所得が高く、最高の所得税・住民税の合算税率(最高55%)で課税される場合と、法人の実効税率(中小法人で所得800万円以下は軽減税率適用で実効税率が25〜30%程度)の差は20〜25%以上になります。

所得の一部を法人に移すことで、この差分を節税できます。ただし法人に所得を残しすぎると法人税がかかるため、役員報酬として家族に分散しながら法人所得を適切にコントロールすることが重要です。

また課税所得900万円の場合の所得税の試算(速算で約143万円=900万×33%−153.6万円)に住民税10%・事業税を加えた個人の税負担を法人の試算値と比較することが、判断の基礎になります。

個人と法人の税率の比較計算は、顧問税理士と行うのが最も正確です。決算書の読み方の記事も法人化後の経営管理で参考になります。

どのケースで法人化が有利か:判断の目安

| 条件 | 法人化への方向性 |

|---|---|

| 不動産所得が個人で800万円超、かつ今後も増える見込み | 法人化を前向きに検討 |

| 他の給与所得も高く、個人全体の税率が高い | 法人化でさらに有利になる可能性大 |

| 家族(配偶者・子ども)に役員報酬を分散できる | 課税所得の分散効果で有利に |

| 相続税対策も兼ねたい(資産管理会社の設計) | 910と合わせた総合設計を検討 |

| 不動産が少なく、所得も低い段階 | コストを回収できないケースが多い |

| 高齢で物件の売却・出口が近い | 移転コスト・二重課税に注意 |

※2026年6月12日時点の一般的な判断基準。個々の状況によって異なります。

不動産を法人へ移転する方法と注意点

法人化の方式は主に「土地・建物の売買(法人に譲渡)」と「建物のみを法人化(土地は個人保有・法人に貸す)」の2つです。

建物のみ法人化する方式は不動産取得税の負担が小さく、土地の移転コストを避けられるため、初期コストを抑えたい場合に選ばれます。

ただし建物の簿価(個人の取得時の価格)と時価の差額(含み益)には法人への売却時に所得税がかかります。築年数が経ち簿価がゼロに近い物件は、この「含み益の顕在化」が大きな障壁になります。

どの物件をどの方式で法人化するかは、個別の試算が不可欠です。

所有形態の設計(土地は個人・建物は法人等)や役員報酬の設計は、相続税の観点からも設計する必要があります。資産管理会社の詳細な仕組みと実務については資産管理会社の記事をあわせてご参照ください。また、相続時の株式評価については資産管理会社の設立と運営の記事でも触れています。

消費税・社会保険:法人化に伴うコストの全体像

法人化を検討する際に、節税効果だけでなく新たに発生するコストの全体像を把握することが重要です。消費税については、資本金1,000万円未満で設立すれば設立1・2期目は原則免税(例外あり)です。

ただし居住用賃貸の家賃は消費税非課税のため、法人化しても消費税の免税メリットが限定的なケースもあります。社会保険(健康保険・厚生年金)は、法人が役員報酬を支払う場合は原則加入義務があります。

社会保険料は役員報酬の水準に応じて増えるため、役員報酬の金額設計では社会保険料を含めたコスト計算が必要です。

一方、個人事業主の国民健康保険と比べて、社会保険の法人負担分は法人の経費になるため、税負担を考慮した実質コストの比較が必要です。法人住民税(均等割)は赤字でも年7万円程度かかります。

これらコストの合計と節税額の差が、法人化の実質的なメリットです。税理士顧問料も法人は個人より高水準になるため、一般的な相場帯(公表情報によると法人で月3〜5万円程度+決算料)を念頭に置いて試算してください。

法人化後の運営:役員報酬と会計管理のポイント

法人化後の効果を最大化するには、適切な役員報酬の設定と法人の会計管理が不可欠です。役員報酬は原則として期首から3カ月以内に決定し、その後の変更は原則認められません(定期同額給与)。

金額は法人の損益・個人の税率・社会保険料を総合して決めます。配偶者や子どもを役員に就任させることで所得分散の効果が得られますが、業務実態が求められます。

法人の会計は個人と明確に分離し、個人の生活費と法人の経費を混在させないことが最低限のルールです。

個人から法人への土地貸付(地代)は市場相場に基づく水準が必要で、不当に高い地代を設定すると経費として認められない場合があります。

法人の月次の収支を適切に把握し、決算期ごとの節税対策(修繕費・役員退職金の積み立て等)を顧問税理士と年間スケジュールで進めることが、法人化の効果を持続させます。

減価償却費の計上(減価償却の記事)と修繕費の判断(修繕費の記事)も法人の決算で重要な論点です。

不動産所得の水準の確認と現在の税率の把握はご自身でもできます。法人化のシミュレーション(設立コスト・ランニングコスト・税額差の試算)、移転方式の選択、役員報酬と相続設計の統合は専門家の領域です。

当事務所は税務顧問にとどまらず、不動産法人化の試算・設立・移転・運営まで実務で伴走しています。

法人化の出口設計:将来の売却と相続を見据える

不動産法人化の判断では「今の節税効果」だけでなく「将来の出口」まで見通すことが重要です。将来、法人が保有する不動産を売却する場合、法人の利益として法人税が課税されます。

個人が不動産を売却した場合の長期譲渡所得税(20.315%)と比べると、法人の実効税率の方が高くなるケースもあります。

特に含み益が大きい不動産を法人に移した後に売却すると、移転コスト(個人から法人への移転時の譲渡所得税)と法人での売却時の法人税が二重にかかるリスクがあります。

相続時には法人の保有資産は株式として評価されますが、株価が高くなりすぎると相続税が重くなります。株価対策(役員退職金・設備投資のタイミング)を年単位で管理することが必要です。

法人化の出口設計(将来の売却・解散・相続)は設立時から考えておく必要があり、「とりあえず法人を作る」だけでは後から後悔するケースがあります。

資産管理会社の設立と相続設計の統合については資産管理会社の設立・運営の記事も参照してください。不動産の売却と税の関係は修繕費の計上ルール(修繕費の記事)とも関連があります。

当事務所での実例

実例:複数棟の賃貸マンションを個人で所有する方が「法人化した方が良いか」という相談から始まりました。

過去3年の不動産所得・個人全体の税率・各物件の帳簿価額の整理はAI(Claude)が下準備し、法人化前後の税額シミュレーション・移転コストの試算・建物のみ法人化の方式設計は有資格者が担当。

試算の結果、建物2棟を法人化し年間で一定額の節税効果が見込める設計に着地。資産管理会社の設立・役員報酬設計もあわせて実行しました。

「法人化すべきか迷っている」段階からご相談いただけます。お問い合わせから「不動産法人化の相談」とご連絡ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

法人化すると消費税はどうなりますか?

居住用の家賃は消費税が非課税です。一方、事務所・店舗用の賃料は課税売上になります。資本金1,000万円未満で設立すれば設立1・2期目は消費税原則免税(例外あり)ですが、課税・非課税の売上の構成によって有利不利が変わります。個別に確認が必要です。

土地も一緒に法人へ移した方がよいですか?

土地の移転は不動産取得税・登録免許税・含み益への譲渡所得税が発生します。多くの場合、建物のみ法人化し土地は個人で保有したまま法人に貸すほうが初期コストを抑えられます。ただし長期の相続設計も踏まえた判断が必要です。

法人化後も自分が役員になれますか?

なれます。法人の代表取締役(あるいは役員)として役員報酬を受け取ります。配偶者や子どもを役員にして報酬を分散することで課税所得を下げる設計もできます。報酬の金額設定は法人の損益・個人の税率・社会保険料を総合して決めます。

相談・依頼はどのように進みますか?

保有物件の概要(棟数・種別・年収・帳簿価額の概算)と個人の所得状況をまとめてお問い合わせフォームからご連絡ください。料金・契約・業務フローはこちらで確認いただけます。

不動産法人化の相続対策としての位置づけ

不動産法人化の効果は「所得税の節税」だけでなく「相続対策」としても重要です。個人が不動産を直接保有している場合、相続時の財産評価は不動産の評価額(路線価・固定資産税評価額)で行われます。

一方、法人が不動産を保有し、オーナーが法人株式として相続する設計にすると、株式の評価(類似業種比準方式・純資産価額方式)を活用できます。

特に業績の低い法人で保有する場合や、役員退職金などで法人の純資産を計画的に圧縮することで、株式の評価額を下げられるケースがあります。

また、資産管理会社の株式を生前贈与することで、不動産を直接贈与する場合より贈与税の計算が有利になることがあります。

ただし株式評価が不動産評価より必ず低くなるわけではなく、保有資産の種類・構成・会社の財務状況によって変わります。

相続対策としての法人化設計を行うには、相続税の試算(相続税の試算と全体設計の記事)と合わせた総合設計が必要です。資産管理会社の設立と相続設計の統合については資産管理会社の設立・運営の記事も参照してください。

資産管理会社の記事では不動産以外の資産の管理にも活用できる仕組みを解説しています。

不動産の相続対策と所得税の節税を両立するには、設立時から出口まで含めた長期設計が不可欠であり、これは会計・税務顧問サービスの中で実務的に支援しています。

まとめ

当事務所(札幌市)は、不動産法人化の試算・設立・運営まで税務顧問と一体で支援しています。料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:資産管理会社とは|仕組みとメリット/資産管理会社を作るメリットと設立・運営の実務/相続税の試算と全体設計/会計・税務顧問サービスのご案内

会社設立で先に決めておくこと

- 商号(会社名)・本店所在地・事業目的

- 資本金の額と出資者の構成

- 決算月(繁忙期を避けると申告が楽)

- 役員構成と任期

- 設立日

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。