「決算書と申告書って何が違うの?」「銀行に出す書類と税務署に出す書類は同じ?」——経営者からよくいただく質問です。

決算書は会社の成績表(会社法・会計のルールで作る)、申告書は税金の計算書(税法のルールで作る)で、それぞれ別の書類です。金融機関・税務署・取引先は、それぞれ違う書類の違う箇所を見ています。

この記事では、札幌の税理士・公認会計士事務所が、法人の決算・申告で登場する書類の種類と役割、誰が何を見るのか、個人事業主版との違いを整理して解説します。

この記事は、こんな方に役立ちます

- 決算・申告を控えて段取りを確認したい経営者

- 記帳や決算整理をどこまで自社でやるか迷っている方

- 申告期限と納税の流れを把握したい方

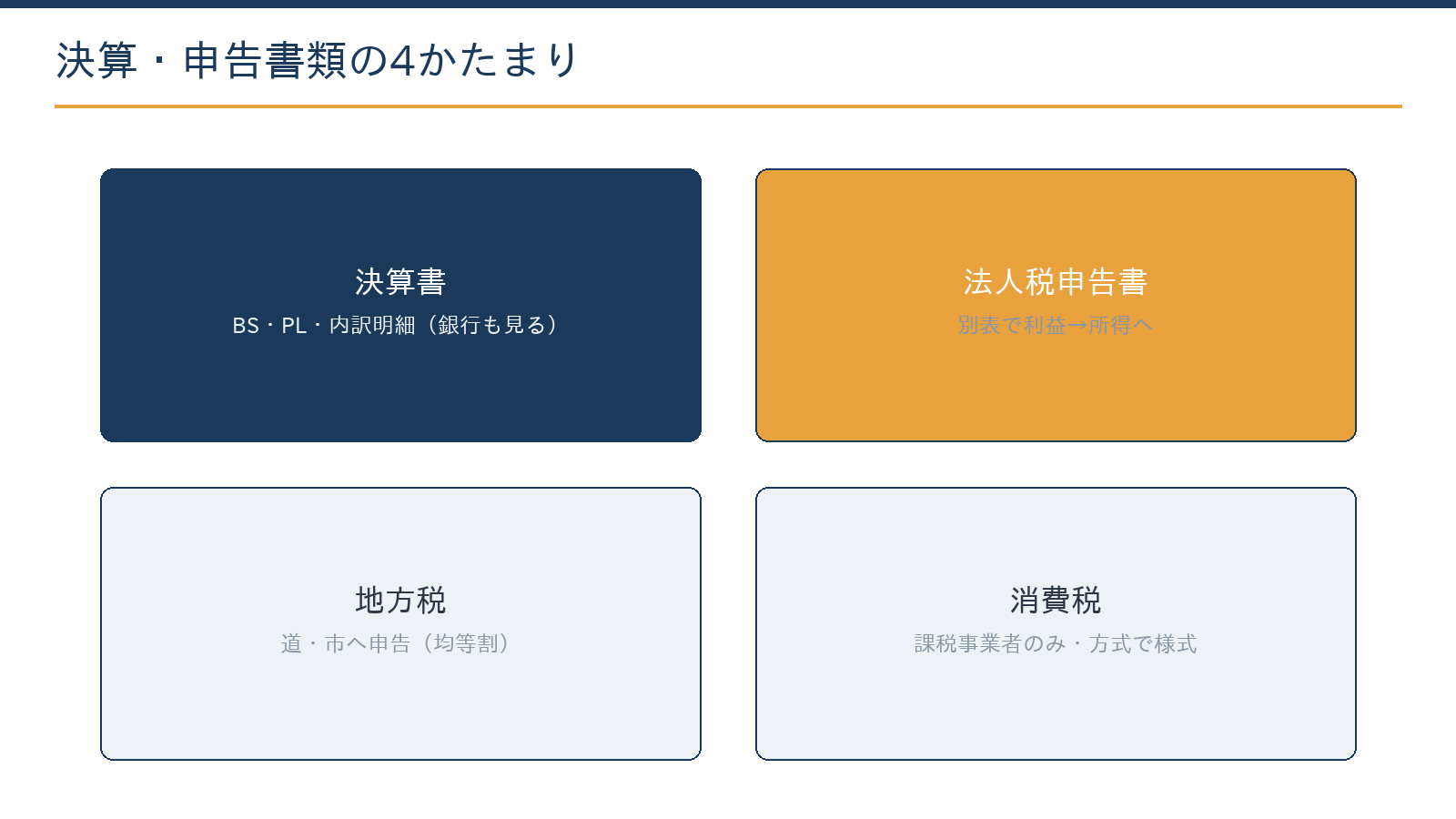

- 書類は決算書・法人税申告書・地方税・消費税の4かたまりで整理する

- 決算書は税務署用ではなく、金融機関・取引先への「会社の顔」

- 別表七の繰越欠損金など、資金計画に直結する数字は自分でも把握を

- 1月の法定調書・償却資産など決算外の提出物もカレンダー化する

- 「読まれ方の設計」は専門家と。数字の説明力が信用になる

具体例:法人・個人事業主が関わる主な決算書・申告書の一覧

具体例:法人・個人事業主が関わる主な決算書・申告書の一覧

中小企業・個人事業主が決算・申告で作成・提出する主な書類の整理表です(2026年時点の概要)。

| 書類名 | 対象 | 主な内容・役割 |

|---|---|---|

| 貸借対照表(B/S) | 法人・個人(青色) | 決算日時点の資産・負債・純資産の状況 |

| 損益計算書(P/L) | 法人・個人(青色) | 期間の収益・費用・利益の状況 |

| 法人税申告書(別表) | 法人 | 法人税額の計算。別表一〜多数の附表で構成 |

| 法人事業税・法人住民税申告書 | 法人 | 都道府県・市区町村への申告(均等割・法人税割等) |

| 消費税申告書 | 課税事業者(法人・個人) | 課税売上に係る消費税と仕入税額控除の計算 |

| 所得税確定申告書 | 個人事業主・給与所得者等 | 年間の所得・控除・税額を計算し申告 |

| 青色申告決算書 | 青色申告の個人事業主 | 損益計算書・貸借対照表等を含む書類 |

※主な書類の概要です。規模・業種・制度の選択により追加書類が必要になる場合があります。

法人の場合、法人税申告書は「別表」と呼ばれる多数の書類から構成されています。別表一が申告書の本体で、別表四(所得の計算)・別表五(資本金等・利益積立金の計算)などが基本セットです。勘定科目内訳明細書を含めると提出書類は多数にのぼります。

個人事業主の確定申告では、青色申告決算書と確定申告書(第一表・第二表)が中心です。白色申告の場合は収支内訳書が代わりに使われます。

消費税の課税事業者は、所得税の申告期限(原則3月15日)までに消費税申告書も別途提出が必要です。

決算書は税務申告だけでなく、銀行融資・補助金申請・取引先の信用判断にも使われるため、数字の正確性と継続的な作成が経営者の信頼の基盤になり得ます。

書類の全体マップ:4つのかたまり

| かたまり | 主な書類 | 提出先 |

|---|---|---|

| 決算書(計算書類) | 貸借対照表・損益計算書・株主資本等変動計算書・個別注記表(+勘定科目内訳明細書) | 申告書に添付。金融機関・取引先にも提出 |

| 法人税申告書 | 別表一(税額計算)ほか各種別表、事業概況説明書 | 税務署 |

| 地方税申告書 | 法人道府県民税・事業税、法人市町村民税の申告書 | 都道府県・市町村(札幌なら道と市) |

| 消費税申告書 | 消費税及び地方消費税の申告書・付表 | 税務署(課税事業者のみ) |

※2026年6月12日時点の情報です。提出期限は原則として決算日から2カ月以内(申告期限の延長の特例を受けている場合を除く)です。

決算書:会社の「成績表」と「財産目録」

損益計算書(P/L)は1年間の成績表で、売上から各段階の利益(売上総利益・営業利益・経常利益・当期純利益)が読み取れます。貸借対照表(B/S)は決算日時点の財産目録で、資産・負債・純資産の構造を示します。

金融機関が融資審査で見ているのは、P/Lの利益だけでなくB/Sの中身——自己資本の厚み、役員貸付金の有無、在庫や売掛金の不自然な膨らみ——であることが多いといえます。

勘定科目内訳明細書は各科目の内訳(誰にいくら貸しているか等)を示す添付書類で、税務署も金融機関もここで会社の状況を確認しています。「決算書は税務署のためだけに作るもの」という認識でいると、融資の場面で不利になる場合があります。

法人税申告書:利益から所得への「翻訳書類」

法人税申告書の中心は別表と呼ばれる一連の様式です。決算書の利益(会計)と税金計算上の所得(税務)は一致しないため、別表四でその調整(交際費の限度超過、減価償却の超過額など)を行い、別表一で税額を計算します。

よく登場する別表は、別表一(税額)、別表二(株主構成・同族会社の判定)、別表四(所得の計算)、別表五(一)(税務上の純資産)、別表七(欠損金の繰越)、別表十五(交際費)あたりです。

経営者がすべてを読める必要はありませんが、「別表七に繰越欠損金がいくら残っているか」は資金計画に関わるため、自社の数字を把握しておくと役立ちます。

地方税・消費税・その他の書類

法人は国(法人税)だけでなく、北海道と札幌市(道外なら各都道府県・市町村)にも申告します。赤字でも発生する均等割(年7万円程度〜)はこの地方税側の話です。

消費税は課税事業者のみ申告し、本則・簡易・2割特例(令和8年9月30日の属する課税期間まで)など計算方式で様式が変わります。

このほか、年明けには法定調書合計表・給与支払報告書(1月末)、償却資産の申告(1月末)という「決算とは別の提出物」もあります。年間の提出カレンダーを一度作っておくと、毎年の見通しが立てやすくなります。

個人事業主の場合

個人事業主版はシンプルで、確定申告書+青色申告決算書(貸借対照表・損益計算書を含む4ページ。白色は収支内訳書)が中心です。青色申告特別控除(最大65万円・改正で75万円区分新設。

解説記事)を受けるには貸借対照表までの作成が必要で、ここがクラウド会計を使う実益になります。課税事業者であれば消費税申告書が加わるのは法人と同じです。

書類の名前と役割を知るところまでは本記事で十分です。実務では「作る」より「読まれ方を設計する」——金融機関にどう見えるか、税務リスクがどこに出るか——は専門家に相談いただきたい領域です。

当事務所は税務顧問にとどまらず、融資を見据えた決算書づくり(創業融資の記事)やAIを使った決算資料作成の効率化まで実務で伴走しています。

当事務所での実例

実例:融資を控えた運送業の法人で、決算書の「読まれ方」を意識した決算整理を行いました。科目内訳の整理と注記の下書きはAI(Claude)が担当し、役員貸付金の解消計画と表示の検討は有資格者が実施しました。

数字そのものは同じでも、内訳が説明できる決算書になったことで金融機関とのやり取りが短くなり、希望条件での融資につながった事例です。

自社の決算書の見え方を確認したい場合は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

銀行に出す決算書と税務署に出す決算書は同じものですか?

基本は同じ一式(決算書+申告書の控え)です。銀行用に数字を変えることは粉飾にあたり、行ってはいけません。差がつくのは数字の「説明できる度合い」で、内訳と根拠の整備がそのまま信用につながります。

事業概況説明書とは何ですか?

従業員数・主な取引先・月別売上など会社の概況を税務署に伝える添付書類です。税務調査の対象選定でも参照されるため、決算書との整合を取って正確に記載する必要があります。

自分で全部読めるようになる必要はありますか?

全部を読める必要はありません。経営者が押さえておきたいのはP/Lの利益構造、B/Sの自己資本と借入、繰越欠損金の残高の3点です。月次の試算表でこの3点を追う習慣があれば十分な場合が多いといえます(管理会計の記事参照)。

決算・申告をまとめて依頼できますか?

対応できます。決算整理から法人税・地方税・消費税の申告、金融機関向けの説明資料まで一体で対応します。お問い合わせフォームからご連絡ください。料金・契約・業務フローはこちらです。

まとめ

当事務所(札幌市)は、決算・申告の代理から融資対応・経理のAI化まで一体で支援しています。料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:管理会計とは|月次の数字を経営に使う/日本政策金融公庫の創業融資(札幌)/中小企業の税制優遇まとめ/会計・税務顧問サービスのご案内

決算前にそろえておく主な書類

- 売上・仕入の請求書と入金記録

- 預金通帳・借入金の返済予定表

- 請求書・領収書(経費)

- 固定資産の取得・売却の資料

- 棚卸表(在庫の数量と金額)

関連ガイド

中小企業の経理・会計処理 完全ガイド【仕訳60パターン・勘定科目辞典・図解27点】

日々の記帳から決算・消費税・給与計算まで、経理実務の全体を1ページで確認できます(全304項目のページ内検索つき・令和8年度改正対応)。

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。