外壁の塗り替え、機械のオーバーホール、店舗の改装——「修理っぽい支出」をその年の経費(修繕費)にできるか、資産計上(資本的支出)して数年がかりで償却するかは、税負担に直結する割に判断が悩ましい論点です。

考え方の原則は「元に戻す・維持する=修繕費、価値や寿命を高める=資本的支出」です。迷ったときのために、金額と周期による形式基準(20万円未満・おおむね3年以内・60万円未満等)が用意されています。

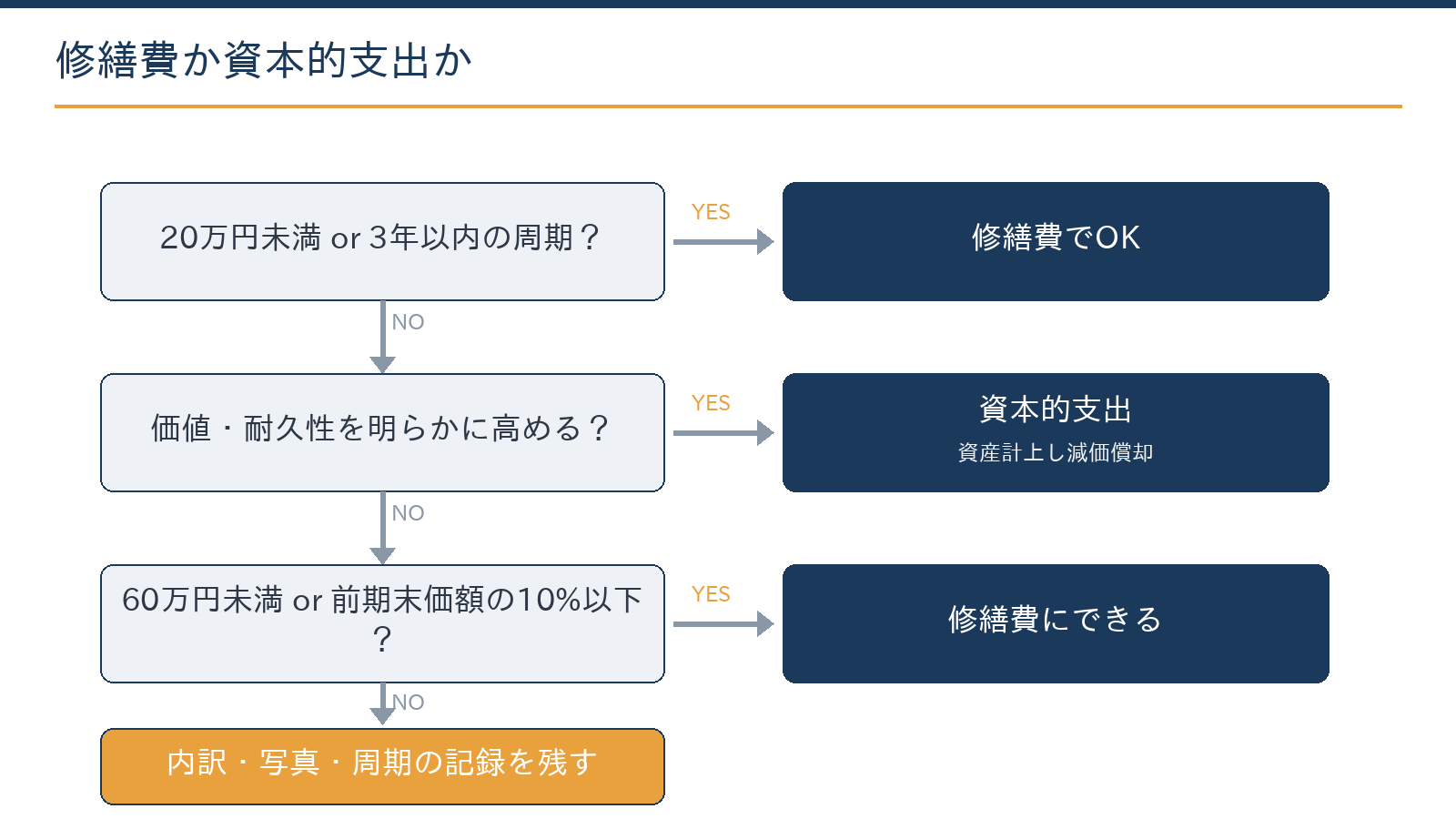

この記事では、札幌の税理士・公認会計士事務所が、判定フロー、具体例、調査で否認されにくくするための証拠の残し方を解説します。

この記事は、こんな方に役立ちます

- 札幌・北海道で税理士をお探しの方

- 会計・税務・経営の相談先を探している方

- 自社に合うサポートを知りたい方

- 原則は性質判定:原状回復・維持=修繕費、価値・寿命の増加=資本的支出

- 迷ったら形式基準:20万円未満・3年周期→修繕費、不明なら60万円未満等

- 形式基準は救済であり、明らかな資本的支出の言い訳には使えない

- 内訳付き見積書・施工前後の写真・周期の記録が最強の調査対策

- 高額工事は発注前の区分設計で結果が変わる

原則:性質で判定する

修繕費は、通常の維持管理のため、または毀損した資産を原状回復するための支出です。資本的支出は、資産の使用可能期間を延長させる、または価値を増加させる部分の支出で、資産に計上して減価償却します。

たとえば、雨漏りの補修や定期的な外壁塗装(同等品での塗り直し)は修繕費、非常階段の新設や高性能な設備への交換差額は資本的支出にあたります。

名目(請求書に「修繕」と書いてあるか)ではなく実質で判定される点がポイントで、税務調査でも取り上げられやすいテーマです。

迷ったらフロー:形式基準の使い方

国税庁の取扱いを実務の順番に並べると、次のようなフローになります。①1件20万円未満、またはおおむね3年以内の周期で行う支出→修繕費として扱えます。②明らかに価値・耐久性を高める支出(増築・新設・グレードアップ差額)→資本的支出です。

③どちらか明らかでない場合、60万円未満または前期末取得価額のおおむね10%以下であれば、修繕費にできます。④それでも区分できない場合の継続適用ルール(割合区分)もあります。

ポイントは、①と③の形式基準は「迷ったとき」の救済であり、明らかな資本的支出を金額が小さいからといって修繕費にする根拠にはならない点です。

具体例で見る:同じ工事でも分かれる

| 支出の例 | 判定の目安 | 理由 |

|---|---|---|

| 雨漏り補修・ガラス交換 | 修繕費 | 原状回復 |

| 外壁塗装(同等塗料での塗り替え) | 修繕費 | 維持管理。高耐久塗料へのグレードアップ部分は資本的支出の検討 |

| 蛍光灯からLED照明への交換 | 修繕費とされた事例が多い | 建物附属設備の部分的取替え(規模・内容による) |

| 間仕切りの新設・店舗の改装 | 資本的支出が基本 | 用途変更・価値増加 |

| 機械のオーバーホール | 内容による | 性能維持なら修繕費、能力向上なら資本的支出 |

| ロードヒーティングの新設 | 資本的支出 | 設備の新規取得(賃貸オーナー向け記事参照) |

※2026年6月12日時点の一般的な整理です。最終判定は工事の内容・規模・資産の状況によります。

否認されにくくするための証拠の残し方

この論点の税務調査対策は、判定理由を支出時に記録しておくことに尽きます。具体的には、①見積書・請求書に工事内容の内訳を書いてもらう(「改修工事一式」という記載では区分の根拠が残りにくくなります。

修理部分と新設部分が混在する工事は、内訳があれば区分計上できます)、②施工前後の写真を残す(原状回復であることを示す記録になります)、③周期性の記録(3年ごとの定期修繕なら過去の実施履歴)です。

逆に言えば、内訳のない一式請求書で高額の「修繕費」を計上することは、指摘を受けやすいパターンといえます。

フローでの一次判定と証拠の整備は自社で対応できる部分が多くあります。金額の大きい工事の区分設計(内訳の切り方)、グレードアップ差額の算定、継続適用ルールの選択は専門家に相談いただくことをおすすめします。

当事務所は税務顧問にとどまらず、工事の見積もり段階からの区分相談やAIを使った修繕履歴の台帳化まで実務で伴走しています。

当事務所での実例

実例:工場を持つ製造業の法人で、屋根・外壁の大規模工事(数百万円規模)の区分を支援しました。

見積書の内訳整理と論点の洗い出しはAI(Claude)が下準備し、原状回復部分と機能向上部分の区分・施工業者への内訳依頼は有資格者が設計しました。

工事前に区分を固めて写真と内訳を残したことで、決算も将来の調査対応も進めやすい状態になりました。発注前に相談することで結果が変わりやすい典型例です。

大きめの修繕・改装を予定している場合は、発注前にお問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

資本的支出になった場合、何年で償却しますか?

原則として、元の資産と同じ種類・耐用年数で新たな資産を取得したものとして償却します(建物への資本的支出なら建物の耐用年数)。修繕費との税負担差が大きい理由はここにあります。

賃借物件への内装工事はどうなりますか?

借りた建物への造作は資本的支出と同様に資産計上し、合理的に見積もった耐用年数(賃借期間等を考慮)で償却します。退去時の原状回復費用は修繕費側の論点になります。

20万円未満なら何でも修繕費にできますか?

「修理・改良等のための支出」であることが前提です。新品の備品の購入は修繕費ではなく、少額減価償却資産のルート(減価償却の記事)で判定します。

相談には何を用意すればよいですか?

工事の見積書(内訳が分かるもの)と対象資産の情報(取得時期・帳簿価額)をご用意ください。お問い合わせフォームからご連絡ください。料金・契約・業務フローはこちらです。

まとめ

当事務所(札幌市)は、修繕・設備投資の税務判断から決算・税務調査対応まで一体で支援しています。料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:減価償却費とは|税務や経理の基本/賃貸オーナーの除雪・排雪費用は経費になる?/少額減価償却資産の特例が40万円未満に/会計・税務顧問サービスのご案内

ご相談前に整理しておくとスムーズなこと

- 業種・規模・法人/個人の別

- 現在の課題(税務・資金繰り・経営など)

- 希望する対応方法(訪問・オンライン)

- 依頼したい範囲(記帳・申告・顧問など)

- 決算月・申告の時期

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。