「相続対策のコンサルティングを頼みたいが、費用が分からなくて動き出せない」——そうした声は少なくありません。

結論から言うと、相続対策コンサルティングの費用は「診断・設計・実行支援」の3層構造で捉えるのが正しく、総額は財産規模・対策の複雑さ・実行ステップ数によって大きく変わります。

この記事では、札幌の公認会計士・税理士事務所が、費用の3層構造、相場の幅、悪質な業者を避けるためのチェックポイントを解説します。「費用の全体像を把握してから動く」ことが、結果的に最もコストを抑える近道です。

この記事は、こんな方に役立ちます

- 相続・贈与の対策を早めに考えたい方

- 事業承継の進め方を知りたい経営者

- 何から手をつければよいか整理したい方

- 費用は診断・設計・実行支援の3層で発生。どの層までを依頼するかで総額が変わる

- 相続税の基礎控除(3,000万円+600万円×相続人数)と配偶者控除を把握してから診断を受けると効果的

- 二次相続まで視野に入れた設計が、一次相続だけで配偶者控除を使い切るより有利なことが多い

- 「税負担ゼロを保証する」「急かして商品を売る」業者は回避。費用の3層を書面で確認する

- 財産の棚卸しは自力で行える。自社株評価・贈与計画・特例の適用判断は専門家に委ねる

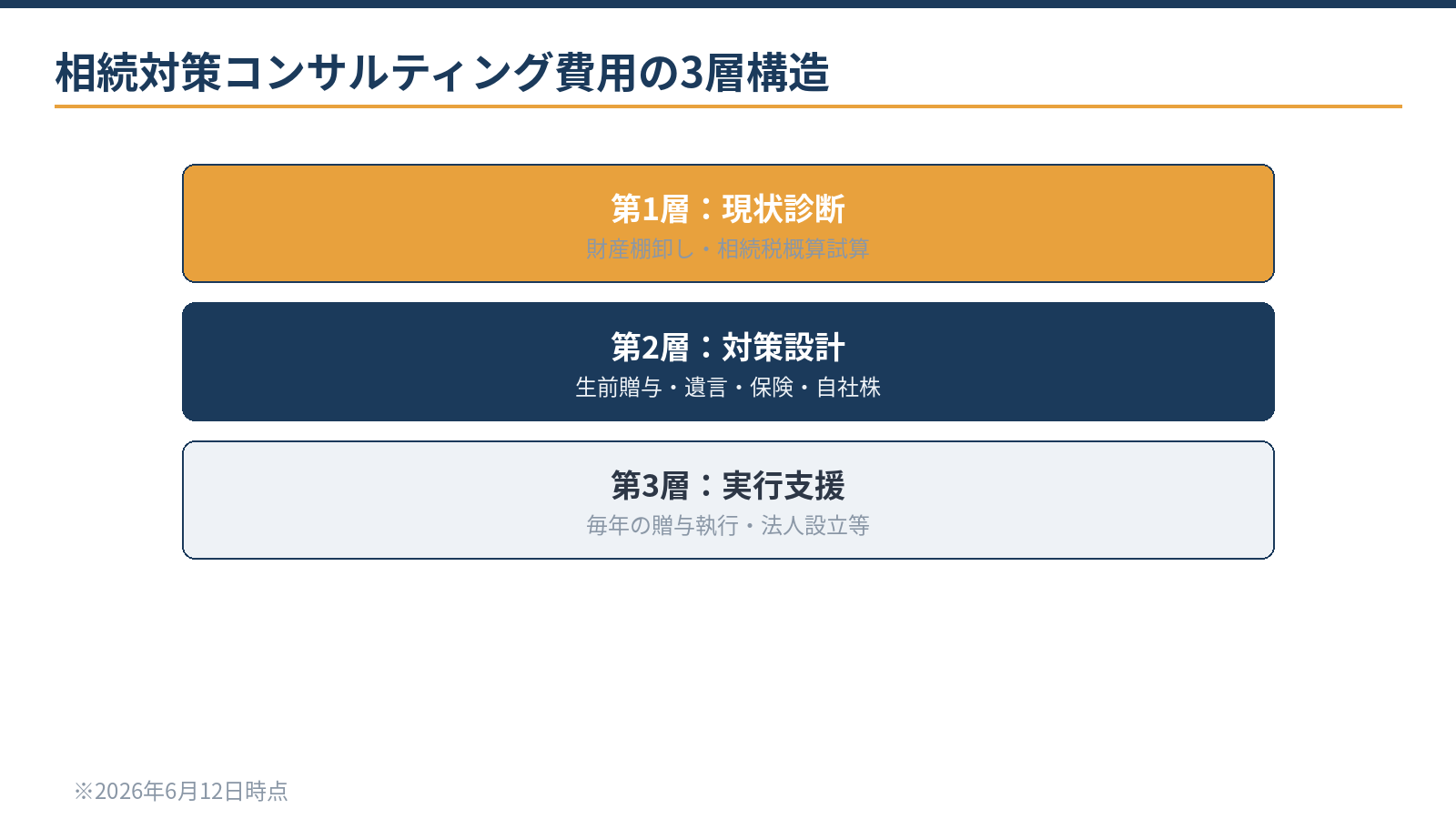

費用の3層構造:診断・設計・実行支援

相続対策コンサルティングの費用は、大きく3つの層に分かれます。第1層の「現状診断」は、財産の棚卸し・法定相続人の確認・おおよその相続税試算を行うフェーズです。

第2層の「対策設計」は、生前贈与・遺言・生命保険・自社株評価等の手法を組み合わせた計画を策定するフェーズです。

第3層の「実行支援」は、毎年の贈与手続き・遺言書の作成・法人組成(資産管理会社の設立)・事業承継との連携など、計画を実際に動かすフェーズです。

| フェーズ | 主な内容 | 料金の発生タイミング |

|---|---|---|

| 第1層:現状診断 | 財産の棚卸し・相続税の概算試算・問題点の整理 | 初回相談料・診断料(スポット) |

| 第2層:対策設計 | 生前贈与計画・遺言方針・保険活用・自社株対策の設計 | プラン設計料・提案書作成料 |

| 第3層:実行支援 | 毎年の贈与執行・遺言書作成補助・法人設立・各種申告 | 都度の業務ごと or 年間顧問料 |

※2026年6月12日時点の一般的な整理です。事務所によって第1・2層が一体になる場合や、第3層が別途の個別業務費用になる場合があります。

相続対策コンサルティングの費用相場

費用の水準感は以下のとおりです(公表されている一般的な相場情報の整理であり、個別の事務所の料金を保証するものではありません)。現状診断・試算だけのスポット相談は、1〜3万円程度の相談料で対応する事務所が多くあります。

対策設計まで含めた提案書の作成は、財産規模と複雑さによりますが、数十万円の範囲から高額資産家向けには100万円を超えることもあります。

毎年の実行支援を顧問形式で受ける場合は、年間10〜30万円前後の水準が目安として示されることがあります。

ただし、相続対策は財産の種類(不動産・自社株・金融資産の比率)によって工数が大きく変わるため、「財産3億円で○万円」のような一律の相場は示しにくいのが実態です。まず診断を受け、その時点で費用の見立てを確認するのが現実的な進め方です。

| 依頼範囲 | おおよその水準感 | 備考 |

|---|---|---|

| スポット相談(診断のみ) | 1〜3万円程度 | 事務所によって無料の場合も |

| 対策設計(提案書作成) | 数十万円〜 | 財産規模・複雑さで幅が大きい |

| 実行支援(年間顧問形式) | 年間10〜30万円前後が目安 | 相続発生時の申告は別途 |

| 相続税申告(発生後) | 遺産総額の0.5〜1%程度が一般的な水準感 | 申告業務は別スコープ |

※2026年6月12日時点で公表されている一般的な水準感。事務所・財産規模・業務内容により幅があります。

相続税の基本構造:試算のための知識

相続対策の費用対効果を評価するには、そもそも相続税がどの程度かかるかを把握する必要があります。相続税の基礎控除は「3,000万円+600万円×法定相続人の数」です。法定相続人が配偶者と子2人なら基礎控除は4,800万円で、財産総額がこれを下回れば相続税はかかりません。

基礎控除を超えた部分に税率がかかりますが、配偶者への相続については「配偶者の税額軽減」があり、法定相続分か1億6,000万円のいずれか大きい額までは配偶者の税額がゼロになります。

ただし、一次相続(親から配偶者への相続)で配偶者控除を使い切ると、二次相続(配偶者が亡くなる際)では法定相続人が子のみとなり控除が減るため、二次相続まで視野に入れた設計が必要です。

また、自宅については小規模宅地等の特例(自宅330㎡・評価額80%減等)が使える可能性がありますが、要件確認が不可欠です。こうした試算は専門家への依頼前に「財産の棚卸し」を自社で行っておくと、初回相談の密度が上がります。

悪質なコンサルティングを避けるチェックポイント

相続対策の需要を狙った不誠実な業者も存在します。以下の3点は特に注意が必要です。第1に「税負担がゼロになる」「申告不要になる」などの断言です。相続税の圧縮効果は財産の種類・評価方法・法改正で変わるものであり、保証できる者はいません。

第2に「急がないと手遅れ」という過度な煽りです。対策に一定の早さは必要ですが、十分な診断なしに商品購入(保険・不動産等)を急かす進め方は利益相反を疑うべき状況です。

第3に費用の不透明さです。第1層・第2層・第3層それぞれの費用が書面で明示されない場合、後から追加請求が発生するリスクがあります。「いつ・何に・いくらかかるか」を最初の段階で確認し、曖昧なまま進めないことが自己防衛の基本です。

当事務所は税務顧問にとどまらず、相続対策の設計から実行支援まで実務で伴走しています。

自分でできる範囲と専門家の領域

財産の棚卸し(不動産の固定資産税納税通知書・証券残高・預金通帳の整理)と法定相続人の確認は、自力で準備できます。また、基礎控除の計算式を使った「税がかかるかどうかの大まかな判断」も可能です。

一方、自社株(非上場株式)の評価・生前贈与の年間計画・遺言書の法的有効性・配偶者控除と二次相続の最適化・小規模宅地等の特例の適用判断は、法令の細部を正確に押さえた専門家の仕事です。

特に資産管理会社の設立(資産管理会社の記事)や事業承継税制の活用(事業承継成功の記事)は、税務・登記・金融のクロスする領域であり、一人の専門家では全体を賄えないことも多くあります。設計段階でどの専門家が何を担当するかを明確にすることも、費用のコントロールになります。

依頼前に確認すべき5つの質問

相続対策コンサルティングを依頼する前に、以下の5点を事務所側に確認することで、費用の透明性が一気に高まります。第1の質問は「診断・設計・実行支援はそれぞれいくらか」です。一体型の料金体系でも内訳を聞けば費用の妥当性を判断しやすくなります。

第2の質問は「成功報酬型の場合、計算の基礎は何か(削減税額か、管理資産額か)」です。削減税額に連動する場合、試算の前提が合わないと実際の報酬と乖離します。

第3の質問は「年間顧問料に含まれる業務の範囲と、別途費用になる業務は何か」です。贈与税の申告・不動産登記の補助・遺言執行は別料金になる場合が多くあります。

第4の質問は「相続が発生した後の申告費用は別スコープか」です。対策コンサルと申告は別契約のことがほとんどで、申告費用は遺産総額の0.5〜1%程度が一般的な水準感とされています。

第5の質問は「担当する税理士・公認会計士の専門分野と経験年数を教えてほしい」です。相続は相続税・不動産・自社株・事業承継が複合するため、担当者の専門性が成果に直結します。これら5点を最初の面談で確認できれば、費用の全体像と担当者の信頼性をある程度見極められます。

事業承継の成功事例でも触れているように、専門家選びは「誰に頼むか」が最も重要な意思決定です。

当事務所での実例

実例:オーナー経営者(不動産と自社株を保有)の相続対策支援を行いました。

財産の棚卸しと一次・二次相続の概算試算はAI(Claude)が下準備し、自社株評価・生前贈与計画の設計・小規模宅地等の特例の適用判断は有資格者が実施しました。

対策のロードマップ(毎年の贈与額・保険活用・資産管理会社の検討)を整理したことで、「何を・いつまでにやるか」が明確になりました。

相続税申告が不要になる水準には至りませんでしたが、対策なしの場合と比較して相続税負担の見通しが大幅に改善しています(定性的な効果)。

相続対策の進め方を確認したい方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

相続対策は何歳から始めるべきですか?

生前贈与は年間110万円の基礎控除を毎年使うことで効果が出るため、早く始めるほど累積効果が大きくなります。一方、健康・判断能力が保たれているうちに動くことが前提なので、「元気なうちに診断だけでも受ける」が現実的な最初の一歩です。

なお、令和6年以後は相続開始前7年以内の贈与が相続財産に加算される改正がありますので(持ち戻し期間の延長)、早期開始の意義は以前より大きくなっています。

税理士と弁護士・司法書士の役割はどう違いますか?

相続税の計算・申告・節税設計は税理士の担当です。遺産分割協議書の作成や相続人間のトラブル解決は弁護士、不動産の名義変更(相続登記)は司法書士が担います。複合案件では3者が連携するケースが多く、「誰がどこまでやるか」を最初に整理しておくと、費用の重複や漏れを防げます。

銀行・証券会社の相続相談とどう違いますか?

金融機関の相続サポートは自社商品(保険・信託・ファンド)の提案とセットになることが多く、商品販売が前提の場合があります。

税理士・公認会計士は特定の金融商品を販売しないため、財産全体を見て中立的な設計ができるという違いがあります。銀行の担当者の情報を参考にしつつ、税務設計は独立した専門家に依頼するのが適切な使い分けです。

相談・依頼はどう進めればよいですか?

財産の概要(不動産・自社株・金融資産の有無)、法定相続人の数、検討中の対策(あれば)をお問い合わせフォームからお知らせください。初回は現状診断の範囲からお話しし、対応範囲と費用の見立てをお伝えします。料金・契約・業務フローもあわせてご確認ください。

まとめ

当事務所(札幌市)は、相続対策の診断・設計から事業承継との連携まで一体で支援しています。料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:相続対策の進め方/相続税の試算と申告/事業承継を成功させる方法/日本政策金融公庫の創業融資(札幌)/資産管理会社の設立と活用

相続で早めに確認しておくこと

- 財産の一覧(不動産・預貯金・有価証券・保険)

- 借入金・未払金などの債務

- 法定相続人の確認

- 遺言の有無

- 自社株がある場合の評価と承継方針

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。