「会社を子どもに継がせたい。でも何から手をつければいいのか分からない」。親族内承継を希望する経営者の方から最も多く聞く言葉です。

結論から言うと、親族内承継は他の手法と比べて準備期間が最も長く、最低でも5年、できれば10年を見ておく必要があります。

第三者への売却(M&A)と違い、後継者の育成・株式の移転・家族間の合意形成を同時に進める必要があるからです。この記事では、親族内承継に特化した進め方と準備の順番、自社株と税の論点、他の承継記事との役割分担を解説します。

この記事は、こんな方に役立ちます

- 相続・贈与の対策を早めに考えたい方

- 事業承継の進め方を知りたい経営者

- 何から手をつければよいか整理したい方

- 親族内承継は後継者育成・株式移転・家族合意の3課題が同時に走る。最低5年の計画を

- 自社株対策は株価対策・移転方法・事業承継税制の3系統。評価額把握が出発点

- 特例承継計画の提出期限は令和9年9月30日。迷うなら先に提出が実務の定石

- 後継者以外の相続人への対応(遺留分設計)まで含めて設計する

- 現状把握は自力で。評価・移転設計・税制適用判断は専門家と

親族内承継の構造:なぜ長期計画が必要か

親族内承継が長期間を要する理由は、3つの課題が同時に走るからです。第一に後継者の育成です。「経営の現場を知っている」と「経営者として決断できる」の間には大きな差があり、後者を育てるには時間がかかります。

第二に自社株の移転設計です。業績の良い会社ほど株価は高く評価されるため、贈与・相続のタイミングと方法を計画的に設計しないと税負担が後継者に重くのしかかります。第三に家族間の合意形成です。

後継者以外の相続人(兄弟姉妹など)との公平性をどう整えるかは、承継完了後にトラブルになりやすい論点です。3手法の全体比較(親族内・従業員承継・M&A)は事業承継の全体像の記事に整理しています。

この記事は親族内承継の進め方に特化します。

親族内承継を前提とした経営の磨き上げ

「磨き上げ」とは、承継先が誰であっても共通して行う経営改善のことです。収益力の向上・属人化の解消・不要資産や滞留在庫の整理・経理の透明化の4つが柱になります。親族内承継では特に「属人化の解消」が重要です。

「社長だけが取引先との関係を持っている」「社長だけが資金繰りの全貌を知っている」という状態では、後継者が代表に就任しても業務が回りません。情報・人脈・判断の基準を組織に落としていく作業が、後継者育成と並行して必要です。

経理の透明化は個人保証の解除交渉にも直結します。毎月の試算表を経営管理に使える状態にすることは、金融機関への信頼形成と後継者への権限移譲の両方に効きます。

管理会計の整備方法については管理会計の記事、経営計画の策定については経営計画の立て方の記事をあわせてご参照ください。

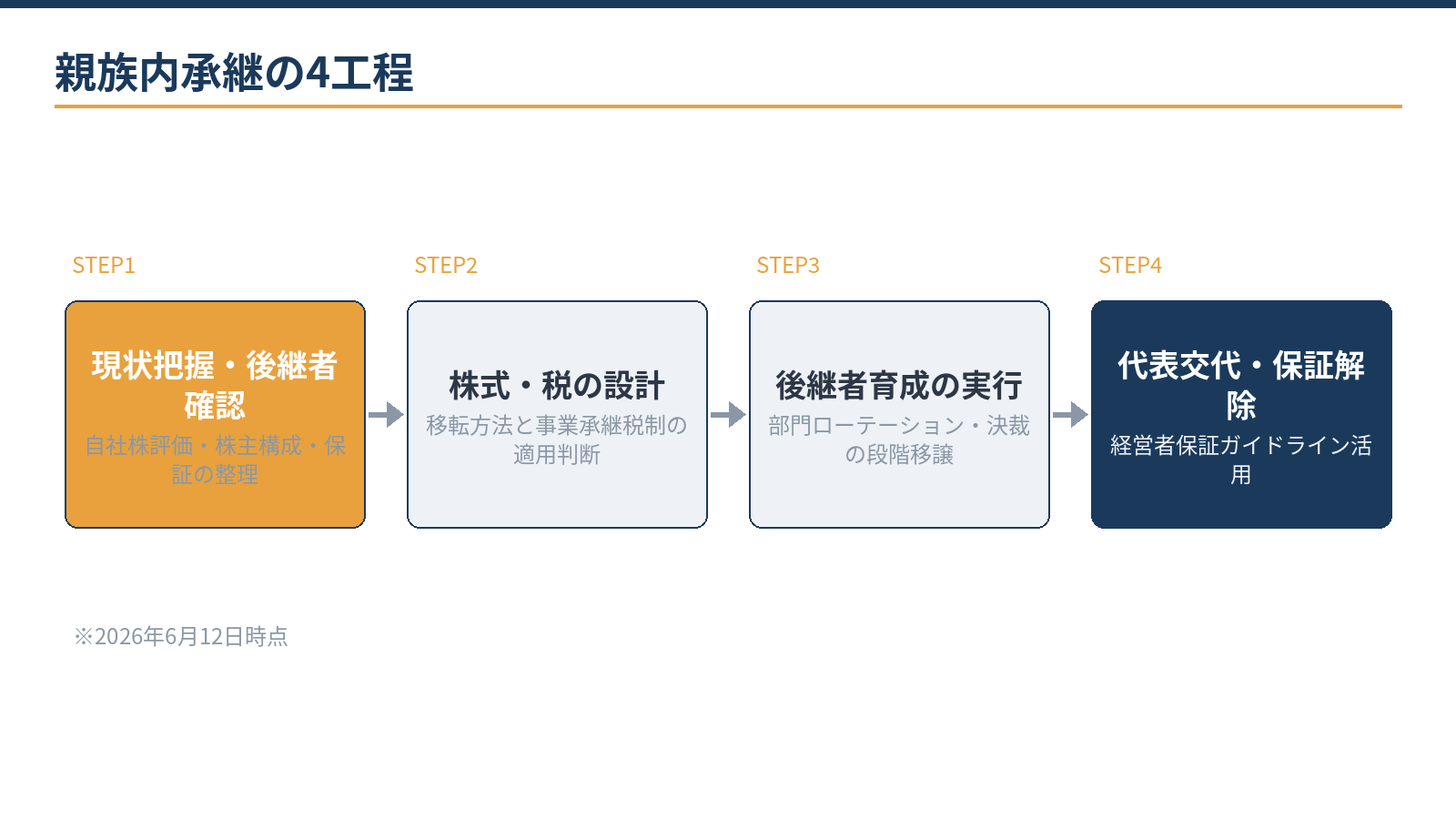

親族内承継の進め方:4つの工程と準備の優先順

工程1は現状把握と後継者の意思確認です。自社株の評価額、株主構成(誰が何株持つか)、借入と個人保証の状況を整理します。あわせて、後継者候補の「やる気と適性」を本人と腹を割って確認します。

「まだ決めていない」の状態でも、評価と株主構成の整理だけは始めてください。工程2は自社株と税の設計です。

現在の株価を把握したうえで、移転の方法(贈与・相続時精算課税・譲渡の組み合わせ)と、事業承継税制(特例措置)を使うかどうかを判断します。工程3は後継者育成の実行です。

部門ローテーション・決裁権限の段階移譲・金融機関への紹介まで、計画に落として進めます。育成の具体的な3ステップは後継者育成の記事に詳しく書いています。工程4は代表交代と個人保証の解除です。

経営者保証ガイドラインを活用し、財務の透明性を整えることで保証なしの承継を目指します。

後継者の経営権を守る株主構成の設計

親族内承継の準備で見落とされやすいのが、株式の分散への対処です。創業者が長年経営する会社では、過去の増資や相続を経て株主名簿が複数の親族に分散しているケースがあります。

株式が分散した状態では、後継者が過半数以上の株式を持たないと経営権が不安定になります。3分の2以上の株式がなければ定款変更・合併・解散などの特別決議を単独で通せません。対策の方向は「後継者への株式の集約」です。

他の株主から自社株を買い取る・贈与を受ける・相続対策として名義を整理するなどの方法があります。ただし親族から株式を購入する場合は売買価格の設定(税務上の評価額との関係)に注意が必要です。

安い価格での買取は後継者への贈与とみなされる場合があります。後継者に株式を集約する過程では、他の株主(兄弟姉妹)への代替財産の手当てと合意形成が同時に必要です。

このプロセスは時間がかかるため、早期に着手することで選択肢が広がります。

自社株の税負担:3系統の対策

親族内承継で最も重い論点の一つが自社株の評価と税負担です。業績の良い会社ほど株価は高くなります。評価が高い株式を後継者に移転するほど、贈与税・相続税の負担が大きくなります。対策の方向は3系統あります。

まず株価対策で評価額を適法に下げ、次に移転の方法を最適化し、最後に事業承継税制を使うかどうかを判断します。この順番が重要で、株価を下げてから移転すると、税負担の絶対額を減らせます。

| 対策の系統 | 内容 | タイミング |

|---|---|---|

| 株価対策 | 役員退職金の支給、設備投資のタイミングで評価額を計画的に下げる | 交代3〜5年前から設計 |

| 移転方法の設計 | 暦年贈与・相続時精算課税・譲渡の組み合わせを最適化 | 早期から段階的に |

| 事業承継税制(特例措置) | 要件を満たせば贈与税・相続税の納税猶予100% | 特例承継計画の提出は令和9年9月30日まで |

※2026年6月12日時点。事業承継税制の特例措置は、贈与・相続の適用期限が令和9年12月31日です。計画の提出だけなら適用義務は生じないため、迷うなら先に計画を提出しておくのが実務の定石です。

株価対策の設計を誤ると取り返しがつかないため、評価額の把握は早いほど選択肢が広がります。

家族間の合意形成:後継者以外の相続人への対応

親族内承継で見落とされやすいのが、後継者以外の相続人への配慮です。自社株を後継者に集中させる設計をすると、他の兄弟姉妹の遺留分を侵害するケースがあります。

事前に遺留分の計算と対策(他の財産との組み合わせ、遺留分に関する合意書等)を整えておくことが、承継完了後のトラブルを防ぎます。後継者以外への資産分配は遺産全体の設計として考える必要があり、自社株だけで完結しません。

相続全体の設計については相続税の試算と全体設計の記事もあわせてご参照ください。失敗パターンの類型(株式分散・合意形成の失敗など)は失敗事例の記事で解説しています。

親族内承継のスケジュール感:具体的な逆算の考え方

「5〜10年が必要」と言われると漠然とした印象を受けますが、逆算で考えると今年やることが見えます。目標の代表交代日を仮に決め、そこから各工程を置いてみます。

「5年後に代表交代」を目標にすると、4〜5年目は移転・交代・保証解除の実行、2〜4年目は育成と株式の段階的移転、1〜2年目は現状把握と設計という構造になります。

特例承継計画の提出(令和9年9月30日)は「5年計画の開始年」に必ず組み込みます。提出には認定支援機関の確認が必要なため、早めに手配します。役員退職金の設計は、株価を下げる効果と個人の手取りの両面で重要です。

退職金の支給時期は後継者への株式の贈与・移転のタイミングと連動させることで効果が最大化します。

年単位のマイルストーンと今年の具体的な行動を紙に落とし、後継者候補と顧問税理士の3者で年1回確認する仕組みを作ることが、長い年月を「あっという間に過ぎた」にしないための仕組みです。

承継後の経営移行:「院政」にしない出口設計

代表交代後も前社長が実権を持ち続ける「院政」は、後継者の成長を妨げ、社内外の信頼移行を妨げます。出口設計のポイントは3つです。第一に伴走期間を決めることです。

交代後1〜2年は相談役・会長として関与する期間を設け、主要な経営判断は後継者が行う取り決めを明文化します。第二に関与しない範囲を決めることです。「この話は前社長に聞く」という習慣が続く組織は、後継者の権威が育ちません。

取引先への挨拶も、できるだけ早い段階で後継者を主担当に切り替えます。第三に金融機関との関係の移行です。事前の段階的な紹介と、後継者が独力で面談できる状態を作ることが、スムーズな移行につながります。

個人保証の解除も、財務の透明性(月次試算表の整備・経営計画の策定)を整えてから経営者保証ガイドラインに基づいて交渉します。

自分でできる範囲と専門家の領域

現状把握の入口(株主名簿の確認・決算書の整理・家族の意向の聞き取り)はご自身で始められます。

自社株の評価額の計算、移転スキームの設計、事業承継税制の適用判断、遺留分への対応設計は、判断を誤ると取り返しがつかない専門家の領域です。

当事務所は税務顧問にとどまらず、親族内承継の株式評価・移転設計・計画策定から実行まで実務で伴走しています。

金融機関対応:保証解除を承継計画に組み込む

親族内承継において、個人保証の解除は「代表交代後のタスク」ではなく「承継計画に組み込むべき課題」です。経営者保証ガイドラインに基づく保証解除の要件は大きく3つです。第一に財務の透明性を確保することです。

月次で試算表を整備し、法人と個人の財産・取引を明確に区分していることが求められます。第二に財務基盤の強化です。法人のみで資金調達できる体制を整えることが求められます。第三に継続的な情報開示です。

金融機関に対して定期的に財務情報を提供し、信頼関係を構築することです。これらの条件を承継計画の磨き上げフェーズから整えておくことで、代表交代時の保証解除交渉をスムーズに進められます。

保証解除は後継者の「承継を引き受ける意欲」に直結する問題でもあります。「保証を引き継ぐなら承継したくない」という後継者候補の声も現場では珍しくありません。

相続全体の設計と合わせた保証解除は、当事務所の会計・税務顧問サービスの中でサポートしています。

後継者育成と親族内承継:3つのステップの概要

親族内承継の成否は、後継者を育てる質と期間で決まります。育成は「①経営の現場を知る」「②数字で経営を語れる」「③取引先・金融機関・社員に信頼される」の3段階で進みます。

経営の現場を知るフェーズでは、営業・製造・経理など複数部門を一定期間ローテーションします。ここで、特に経理を必ず経験させることが重要です。後継者が損益計算書を読めるかどうかで、代表就任後の金融機関との関係が変わります。

数字で語れるフェーズでは、月次試算表のレビューに後継者を参加させ、現状の問題点を自分の言葉で説明できる訓練を積みます。

「減価償却費が利益を押し下げている」「この部門は限界利益率が低い」という会話が後継者からできる状態を目指します。信頼されるフェーズでは、主要取引先と金融機関への紹介を段階的に進めます。

この段階を早く踏むことで、代表交代後の取引先・金融機関の動揺を最小化できます。育成の3ステップの詳細は後継者育成の記事に整理しています。5年ロードマップの全体設計については事業承継ロードマップの記事も参照してください。

当事務所での実例

実例:小売業の法人で、創業者の長男への承継を支援しました。株主構成と自社株評価の整理・論点の洗い出しはAI(Claude)が下準備し、株価対策の具体策(役員退職金の設計)と特例承継計画の検討は有資格者が担当。

長女への代替財産の整理と合わせて5年計画に着地し、計画通りに暦年贈与を積み上げています。「兄弟間で揉めないように」という依頼主の要望が、相続全体の設計を先にしたことで解消されました。

後継者が決まっていなくてもお問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

後継者が「やりたくない」と言っています。どうすればよいですか?

本人の意思が最優先です。「継いでほしい」という親の思いと、本人の適性・希望のギャップを無理に埋めると、承継後の経営が機能しません。後継者不在ならM&Aや従業員承継を視野に入れ、それぞれの選択肢に対して会社を磨いておくことが先決です。

株式を少しずつ贈与する場合、何から始めればいいですか?

まず現在の株価(1株あたりの評価額)を把握することです。評価額が分からないまま贈与を始めると、意図せず高い税負担が発生します。評価→贈与額の設計→贈与申告の順で進めます。

事業承継税制は使ったほうが得ですか?

株価水準・後継者の状況・継続要件の管理コストを総合して判断します。一概には言えず、使わないほうが良いケースもあります。詳しくは会計・税務顧問サービスのご案内からご相談ください。

相談・依頼はどのように進みますか?

直近3期の決算書・株主名簿(分かる範囲)・後継者候補の状況をまとめて、お問い合わせフォームからご連絡ください。料金・契約・業務フローはこちらで確認いただけます。

まとめ

当事務所(札幌市)は、親族内承継の株式評価から承継計画の策定・実行まで、税務顧問とあわせて一体で支援しています。料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:事業承継の全体像と3手法の比較/後継者育成の進め方・3ステップ/事業承継の失敗事例と対策/会計・税務顧問サービスのご案内

相続で早めに確認しておくこと

- 財産の一覧(不動産・預貯金・有価証券・保険)

- 借入金・未払金などの債務

- 法定相続人の確認

- 遺言の有無

- 自社株がある場合の評価と承継方針

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。