保育施設を開業するとき、認可申請や施設の準備に追われる中で、税務の届出が後回しになりがちです。

「開業後にまとめてやればよい」と思っていると、青色申告の権利を失ったり、消費税の届出タイミングを逃したりといった取り返しのつかない機会損失が起きます。

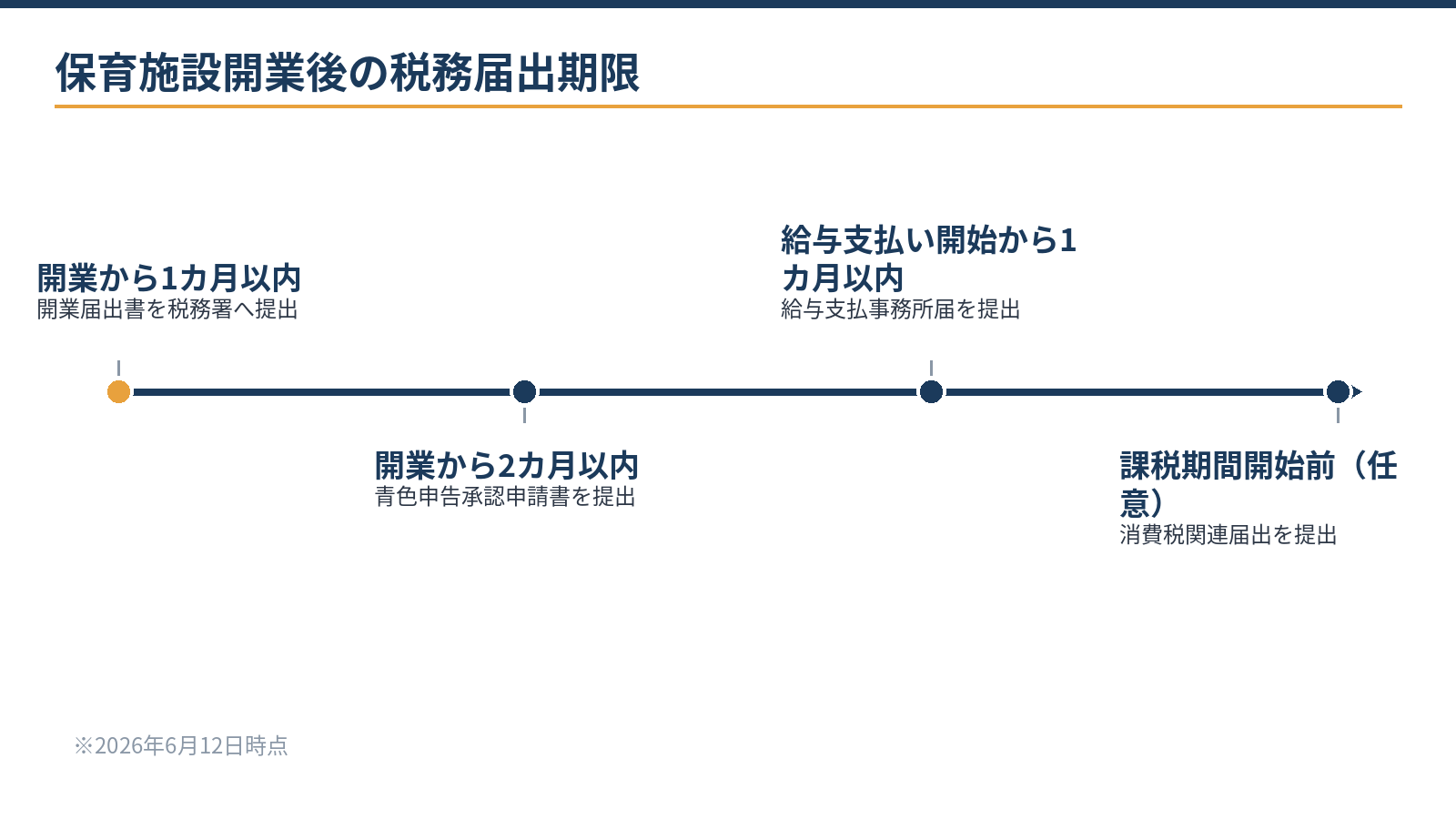

結論から言うと、最優先は開業届(1カ月以内)と青色申告承認申請書(開業から2カ月以内)の2枚で、法人なら設立後2カ月以内の法人設立届も必須です。

この記事では、当事務所が、保育施設の開業時に必要な税務届出一覧、各届出の期限と注意点、保育業特有の論点を解説します。

この記事は、こんな方に役立ちます

- これから札幌・北海道で開業・起業する方

- 開業の手続きと順番を知りたい方

- 創業時の資金調達を相談したい方

- 最優先は開業届(1カ月)と青色申告承認申請(2カ月)。法人は設立届も2カ月以内

- 法人形態(株式会社・一般社団法人・NPO法人)によって税務の課税範囲が異なる

- 認可保育所の保育料は消費税非課税。給食費等の実費や認可外の料金は課税区分を要確認

- 人件費比率が高い保育業は消費税の簡易課税の採否が資金繰りに影響する

- 届出書の作成は自力でも可能。消費税区分設計・補助金の会計処理は専門家に委ねる

開業時の税務届出一覧と期限

保育施設を個人事業として開業する場合と、法人(株式会社・一般社団法人・NPO法人など)として設立する場合で、届出先と期限が異なります。以下の表は税務に関する届出に限った整理です。認可・届出は所轄の都道府県・市区町村に従う手続きとは別系統になります。

| 届出書類 | 届出先 | 期限 | 備考 |

|---|---|---|---|

| 個人事業の開業届出書 | 税務署 | 開業から1カ月以内 | 屋号付き口座・各種審査でも使用 |

| 青色申告承認申請書(個人) | 税務署 | 開業から2カ月以内(1月15日以前開業はその年3月15日まで) | 最大65万円控除の入口。最重要 |

| 法人設立届出書 | 税務署・都道府県・市区町村 | 設立から2カ月以内 | 地方税も同時に届出 |

| 青色申告承認申請書(法人) | 税務署 | 設立3カ月経過日と第1期末の早い方の前日 | 欠損金10年繰越・30万円特例等の入口 |

| 給与支払事務所等の開設届出書 | 税務署 | 給与支払い開始から1カ月以内 | スタッフを雇用する場合は必須 |

| 源泉所得税の納期の特例申請書 | 税務署 | 任意(申請月の翌月納付分から適用) | 常時10人未満なら半年に1回納付へ |

| 消費税関連届出 | 税務署 | 各課税期間の開始前(原則) | 免税・課税・簡易課税の選択に応じて |

※2026年6月12日時点。国税庁タックスアンサーに基づく整理です。届出書はe-Taxによる電子提出も可能です。

青色申告が特に重要な理由

青色申告を選ぶと、個人事業主は複式簿記+e-Tax申告で最大65万円の青色申告特別控除、赤字の3年繰越(法人は10年)、30万円未満の少額備品の一括経費化(令和8年4月1日以後取得分は40万円未満へ拡充)が使えます。

保育施設は開業時に備品・教材・玩具など多くの購入が発生するため、少額減価償却資産の特例は特に活用価値があります。

また、令和8年度税制改正では、優良な電子帳簿+e-Taxで75万円の控除区分が令和9年分以後に新設される予定です。

なお、青色申告の承認申請の期限を一日でも過ぎると、その年(その事業年度)は白色申告となり、各種特典が適用されません。開業届と同時に申請を出すのが確実な方法です。

法人の場合は、設立3カ月経過日と第1期末の早い方の前日という独自の期限があるため、設立日から逆算して早急に動くことが求められます。

法人形態別の注意点:株式会社・一般社団法人・NPO法人

保育施設の法人形態は様々です。営利型の株式会社・合同会社、非営利型の一般社団法人、特定非営利活動法人(NPO法人)があり、形態によって税務の扱いが異なります。

株式会社・合同会社は、所得に対して法人税(原則23.2%、所得800万円以下の中小法人は軽減税率15%、令和9年3月31日までに開始の事業年度まで)がかかります。

一般社団法人のうち「非営利型」の要件を満たす場合は、収益事業(34種類に限定)以外の所得に法人税がかかりません。ただし要件の維持管理が必要で、定款・業務執行・剰余金分配等の制約があります。

NPO法人は社員(会員)10人以上・所轄庁(都道府県または市町村)の認証が必要で、認証から登記まで数カ月かかります。法定費用はほぼゼロですが、認証プロセスの準備に時間がかかります。

いずれの形態でも、税務署・都道府県・市区町村それぞれへの設立届が必要な点は共通です。

| 法人形態 | 法人税の課税範囲 | 設立の主な特徴 |

|---|---|---|

| 株式会社・合同会社 | 全所得 | 電子定款で約20〜10万円の法定費用 |

| 一般社団法人(非営利型) | 収益事業所得のみ(要件充足時) | 定款認証約5万円+登録免許税6万円=計11万円程度 |

| NPO法人 | 収益事業所得のみ(要件充足時) | 法定費用ほぼゼロ。社員10人以上・認証まで数カ月 |

※2026年6月12日時点の一般的な整理です。法人形態の選択は事業計画・資金調達・補助金の要件と合わせて検討が必要です。

保育業特有の税務論点

保育施設には税務上の特有論点があります。第1は消費税の非課税です。認可保育所・認定こども園・地域型保育事業が受け取る保育料(保護者負担分)は消費税非課税です。

一方、給食費の実費徴収分や認可外施設の保育料は課税取引になる場合があります。売上の課税・非課税の区分を正確に把握しないと、消費税の申告誤りにつながります。第2は補助金・助成金の課税区分です。

国や自治体から受け取る施設型給付費(公定価格)は消費税の課税対象外となりますが、支出側の課税仕入れとの対応関係(課税売上割合の計算)が複雑になることがあります。第3は人件費の比重です。

保育業は売上に占める人件費の割合が高く、消費税の簡易課税制度(第5種・サービス業・みなし仕入率50%)の採否が資金繰りに影響します。年商1,000万円前後での検討が必要です。

開業後1年目の税務スケジュール

届出を出した後も、1年目は税務の山場が続きます。個人事業の場合、3月15日が確定申告と所得税の納付期限です。消費税の申告は原則として翌年3月31日(免税の場合は不要)。

法人の場合は決算月の翌月から2カ月以内に法人税・地方税の申告・納付が必要です。

日々の記帳が遅れると申告期限に間に合わないため、開業と同時にクラウド会計を立ち上げ、銀行口座・カード・決済サービスを自動連携することが最初の優先事項です。

| 時期の目安 | 個人事業(1/1〜12/31の場合) | 法人(4月期末の場合) |

|---|---|---|

| 開業直後 | 開業届・青色申請・給与支払事務所届 | 設立届・青色申請・給与支払事務所届 |

| 半年後 | 源泉税の特例(7月) | 中間申告(6か月経過後・一定以上) |

| 年末 | 年末調整(給与あり) | 年末調整 |

| 翌年3月 | 所得税・消費税の確定申告 | 法人税・消費税申告(6月末) |

※2026年6月12日時点。決算月・事業規模・消費税の区分によりスケジュールは変わります。

保育業は年度途中に在園児数が変わると補助金額が変動するため、補助金収入を月次で把握できる記帳体制が特に重要です。

補助金の入金が遅れる月も発生するため、資金繰り管理と帳簿管理を一体で設計しておくことが安定運営の基盤になります。帳簿と補助金明細が一致していないと、年度末の申告で差異が生じます。

スタッフが増えると源泉税の管理も複雑になるため、早い段階でクラウド会計の給与機能を整備するか、給与計算を顧問税理士に委ねる体制を決めておくことが安定運用につながります。

青色申告特別控除の活用(令和9年分以後の75万円区分新設の詳細は青色75万円の解説記事)と合わせて、開業1年目から節税の仕組みを整えることが重要です。税務顧問サービスの詳細もあわせてご確認ください。

自分でできる範囲と専門家の領域

開業届・青色申告承認申請書・給与支払事務所届は、国税庁の書式を参照しながら自力で作成・提出できます。法人設立届も、税務署への届出書自体は書式に従えば自力で対応できます。

一方、法人形態の選択(一般社団法人の非営利型要件の維持・NPO法人の認証スキーム)、消費税の課税区分設計(認可外施設の料金体系と課税売上割合)、給食費・実費徴収の仕分け、補助金受取の会計処理は、法令の細部を正確に押さえた専門家の仕事です。

当事務所は税務顧問にとどまらず、保育施設の開業時の届出から消費税設計・補助金の会計処理まで実務で伴走しています。

創業融資の準備と同時に進める場合は(公庫創業融資の記事)、事業計画の数値と届出のタイミングを連動させることが重要です。

なお、保育施設がインボイス登録を行う場合、保護者(個人)からの保育料は非課税売上のためインボイスの発行対象外ですが、業者(食材納入・備品調達等)への対応は課税取引として扱われるため、仕入先との関係でインボイスの受け取り管理が必要になります。

開業時にインボイスの受け取りルールを整備しておくと、後々の申告がスムーズです。法人設立を伴う開業の場合は、設立の費用と手順を整理した法人設立の費用と比較および法人設立の流れと期間もあわせてご確認ください。

中小企業向けの会計・税務顧問サービスとして、開業後の継続的な支援も承っています。

当事務所での実例

実例:認可外保育施設を個人事業として開業した方の開業支援を行いました。

届出書類の一覧と期限の整理・青色申告の申請書類の下書きはAI(Claude)が担当し、消費税の課税区分(保育料の非課税・給食費の課税の振り分け)と簡易課税の採否の判断は有資格者が確認。

クラウド会計の科目設定を消費税区分に合わせて構築したことで、日々の記帳が申告につながる体制が整いました。開業から1カ月以内に全届出を完了し、初年度から青色65万円控除の適用が確定しています。

保育施設の開業を控えている方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。対応エリアは札幌市内・近郊を中心としていますが、オンラインでも対応可能です。

よくある質問

認可保育所と認可外では届出先が異なりますか?

税務署への届出(開業届・青色申告申請等)は認可・認可外を問わず同じです。認可・届出に関する行政手続き(都道府県や市区町村への申請)は税務の届出とは別系統になります。所轄の自治体窓口に確認しながら、税務届出と並行して進めてください。

職員への給与の源泉徴収はいつから始まりますか?

給与を支払った月から源泉徴収の義務が生じます。給与支払事務所の届出(1カ月以内)を済ませ、常時10人未満であれば納期の特例申請書を提出することで、1・7月の年2回納付に変更できます。手続きを忘れると毎月納付が続くため、スタッフ採用と同時に申請するのが効率的です。

補助金を受け取ると税金がかかりますか?

補助金・助成金は原則として法人税・所得税の課税対象です(収入として計上)。ただし、施設型給付費(公定価格)の取り扱いや圧縮記帳の適用可否は補助金の種類と使途によって異なります。受け取る前に会計処理の方針を決めておくと、年度末の申告で慌てずに済みます。

相談・依頼はどう進めればよいですか?

開業(予定)日、事業形態(個人・法人の種類)、スタッフの雇用予定人数、認可・認可外の区別をお問い合わせフォームからお知らせください。届出の段取りと顧問料の概算をご提示します。料金・契約・業務フローもあわせてご確認ください。

まとめ

当事務所(札幌市)は、保育施設の開業支援・税務顧問・消費税設計を一体で支援しています。料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:日本政策金融公庫の創業融資(札幌)/法人設立の費用と比較/法人設立の流れと期間/中小企業の税務優遇措置まとめ/会計・税務顧問サービスのご案内

開業前にそろえておくこと

- 事業計画と収支の見通し

- 開業資金と自己資金の額

- 開業届・青色申告承認申請の準備

- 会計ソフト・記帳の体制

- 屋号・事業用口座・許認可の確認

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。