「M&Aを検討したいが、何から調べればよいか分からない」——そんな初期段階の悩みを持つ経営者が増えています。

結論から言うと、M&Aの下調べと初期整理にClaudeは有効で、特に「情報収集の整理」「論点の言語化」「資料の構造化」の3場面で即効します。

売却交渉や最終判断はAIに任せられませんが、「そもそも何を決めるべきか」を整理する段階こそClaudeが力を発揮する領域です。

この記事では、M&A・事業承継の実務を手がける札幌の税理士・公認会計士事務所が、初期検討にClaudeを使う具体的なシナリオとプロンプト例、北海道のM&A事情を解説します。

この記事は、こんな方に役立ちます

- AIを会計・税務や業務効率化に使いたい札幌の経営者

- 何から始めればよいか知りたい方

- 情報の取り扱いに不安がある方

- M&A初期検討でClaudeが効くのは論点整理・財務サマリー構造化・質問リスト準備の3場面

- 企業価値評価・デューデリジェンス・契約・スキーム設計は必ず専門家の領域

- 北海道特有の季節変動・コスト構造・採用難を早めに可視化しておく

- 事業承継税制の特例は令和9年末が期限。M&Aと並行して確認が必要

- 「何を決めるべきか」を整理してから専門家相談に臨むと効率が大幅に上がる

札幌・北海道のM&A事情:なぜ今動くのか

道内でM&Aの相談が増えているのは、後継者不足と人手不足が重なる構造的な理由があります。北海道は全国でも高齢化・過疎化が早く、事業者の廃業意向が年々高まっています。

一方で、首都圏・道外の企業が北海道の食・観光・物流・IT基盤を求めて買い手として動くケースも増えています。

売り手・買い手のどちらの立場でも、M&A検討の最初の関門は「自社の現状を客観的に整理し、論点を言葉にする」ことです。廃業ではなく譲渡・承継という選択肢を早めに検討することが、従業員・取引先を守る経営判断にもなります。

M&Aを成功させるためのポイントは事業承継の成功事例でも詳しく解説しています。

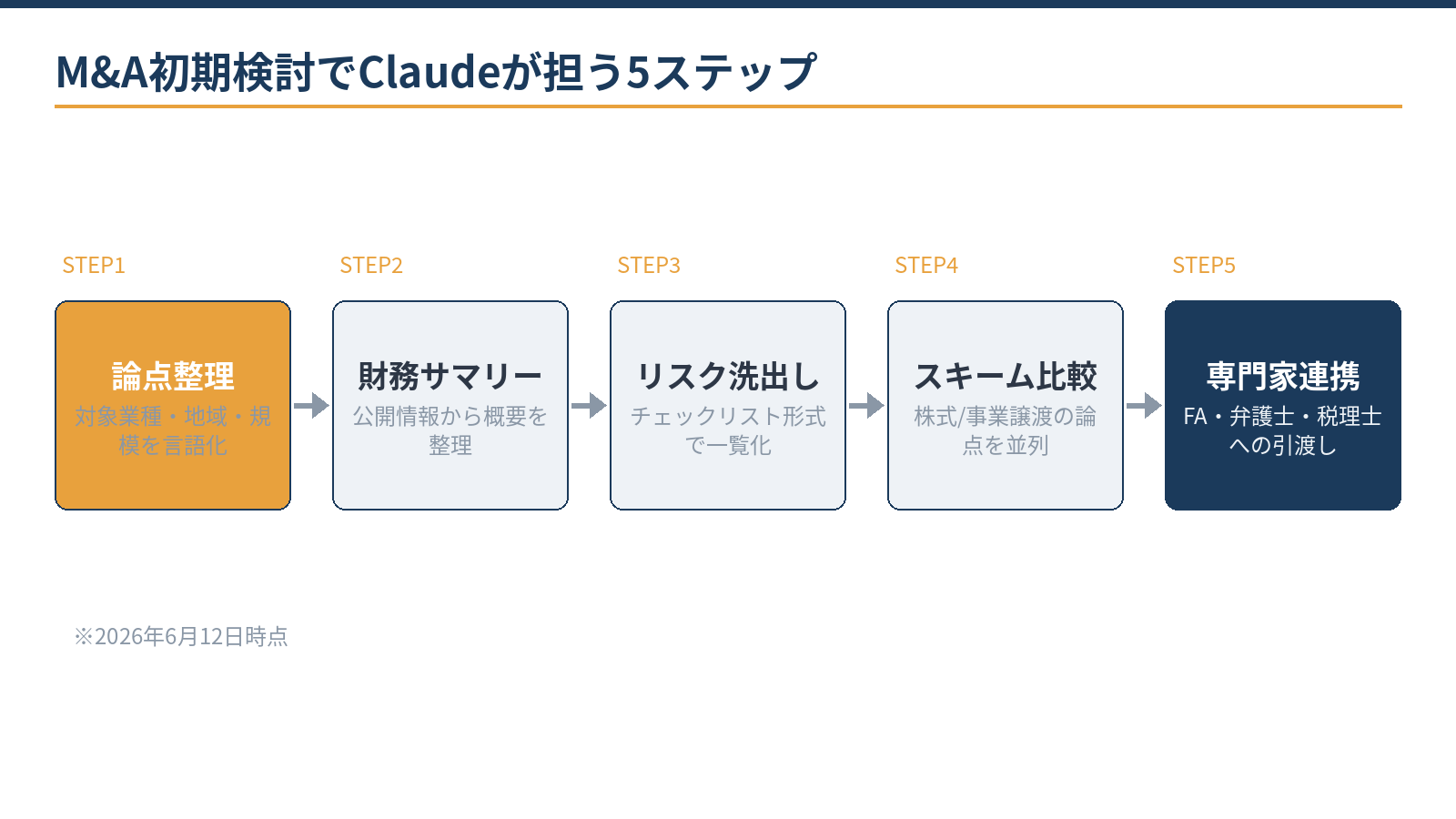

即効3シナリオ:Claudeで何を整理するか

シナリオ1(論点整理):「当社は年商〇〇円の製造業です。売却を検討するにあたって、買い手が重視する観点と、こちらが確認すべき論点を整理してください」。自社の状況を文字に落とすだけで、検討すべき問いが浮かび上がります。

シナリオ2(財務サマリーの構造化):「過去3期の売上・営業利益・借入残高を貼ります。M&Aの初期資料として分かりやすい表形式に整えてください」。数字そのものではなく「見せ方の型」をAIに整えてもらいます。

シナリオ3(質問リスト生成):「M&Aのアドバイザーに最初に相談するとき、確認しておくべき質問をリストアップしてください」。初めての相談を空振りにしない準備として使えます。

いずれも、具体的な顧客情報・財務情報は学習に使われない設定・プランで扱い、特定可能な取引先名や口座情報は入力しないことが前提です。

Claudeの有料プラン(月20〜30ドル前後、※2026年6月時点)は学習オフ設定が使えるため業務利用に適しています。

プロンプト例:論点整理と財務サマリーの下書き

プロンプト例1(論点整理):「私は札幌市内で食品卸売業を20年営んでいます。売上は数億円規模、従業員は30名程度です。

M&A売却を検討する場合、買い手候補が重視する要素と、こちらが事前に整理しておくべき論点を、優先度順にリストアップしてください」。

プロンプト例2(財務サマリー):「以下に3期分の主要数字を貼ります(金額は概算のダミーで入力可)。M&Aのファーストコンタクト資料として見やすい表に構造化し、増減トレンドと注目すべき変化点を箇条書きで添えてください」。

Claudeは「もっともらしく見える文章と構造」を出しますが、数字・法的事実の確認は必ず人が行います。下書きはAI、確定は人——この分担を崩さないことが重要です。

自社でできる範囲と専門家の領域

Claudeで自社対応できるのは、情報収集の整理・論点の言語化・資料のたたき台作成・質問リストの準備です。

企業価値評価(バリュエーション)・デューデリジェンス・交渉・契約書確認・PMIは公認会計士・税理士・M&A専門家が担う領域です。特に株式譲渡にかかる税務(みなし配当・取得費用・特例措置)は誤りが大きな損失につながります。

| 自社(Claude活用) | 専門家(税理士・M&A) |

|---|---|

| 情報収集の整理・論点言語化 | 企業価値評価(バリュエーション) |

| 財務サマリーのたたき台作成 | デューデリジェンス(財務・法務・税務) |

| 質問リスト・相談前の資料準備 | 価格交渉・契約書確認・スキーム設計 |

| スケジュール案の構造化 | 事業承継税制(特例措置)の適用判断 |

※2026年6月12日時点の一般的な役割整理です。個別案件の判断は専門家にご確認ください。

北海道固有の論点:季節変動・コスト構造・人材

道内のM&Aでは、北海道固有の論点を事前に整理しておくと交渉がスムーズです。第一は季節変動リスクの可視化です。農業・観光・建設・小売いずれも冬季の売上・資金繰りの変動が大きく、年間単純平均では実態が伝わりません。

買い手への説明資料は月次・季節別に準備することが重要です。第二は除排雪費・暖房費・物流コストなど北海道固有のコスト構造です。

本州の買い手には馴染みのないコスト項目が多く、最初から丁寧に説明しておくことで認識のずれを防げます。第三は人材の問題です。道内の採用難は全国平均を超えており、「主要スタッフが残留するか」が買い手の最大の懸念になります。

Claudeを使って「北海道の食品卸売業が買い手に伝えるべき季節変動のリスクと機会を整理してください」のように問えば、買い手目線の視点を補えます。

事業承継税制との関係:期限が近い

M&Aの選択肢と並行して、事業承継税制(特例措置)の検討も必要です。

贈与・相続で株式を後継者に引き継ぐ場合、納税猶予100%の特例がありますが、特例承継計画の提出期限は令和9年9月30日、贈与・相続の適用期限は令和9年12月31日です。

この期限を過ぎると特例は使えないため、M&Aか事業承継かの選択肢を比較するなら今すぐ動き始める必要があります。詳しくは資産管理会社・自社株の記事も参照してください。後継者育成の観点からは後継者育成の記事も参考になります。

資金調達の側面では創業融資の記事もあわせてご確認ください。当事務所は税務顧問にとどまらず、M&A初期検討・事業承継スキームの選定・申告実務まで実務で伴走しています。

当事務所での実例

実例:道内の食品加工業(従業員20名規模)で、オーナー経営者の引退に伴うM&A検討を支援しました。初期段階ではClaudeを使って論点整理と財務サマリーの構造化を行い、アドバイザーへの相談を効率化しました。

企業価値評価の前提となる財務の整理・税務スキームの選定・事業承継税制の特例適用可否の判断は当事務所の有資格者が担当しました。

「何を決めるべきか分からない」状態から、数回のセッションで検討軸が明確になり、M&Aプロセスをスムーズに進めることができました。

M&A・事業承継の初期検討を相談したい方は、お問い合わせからご連絡ください。状況を伺ったうえで、対応範囲と概算をご提示します。

M&A検討の初期段階で税理士に相談すべき理由

M&A検討の初期段階こそ、税理士への相談が重要です。理由は3つあります。第一に、買収価格の合理性は財務数字(EBITDA・純資産・のれん)の読み方に依存し、税務上の簿外債務・繰越欠損金の有無で企業価値が大きく変わります。

Claudeが整理した論点を税理士に持ち込むことで、財務DDの優先確認事項が明確になります。第二に、M&Aのスキーム(株式譲渡・事業譲渡・合併)によって税負担が全く異なります。

Claudeで各スキームのメリット・デメリットを言語化したあと、税理士と最適スキームを選びます。第三に、事業承継税制の特例計画(R9年12月末まで)との組み合わせで、贈与税・相続税の納税猶予が適用できる場合があります。

よくある質問

M&Aの売却価格の目安はありますか?

中小企業のM&Aは企業価値評価の方法(純資産・DCF・類似会社比較など)によって大きく異なります。のれん代を含めた売却価格は「年間営業利益の数倍」が基準になることが多いですが、業種・財務状態・契約条件で変わります。まず現状の数字を整理することから始めてください。

財務情報をClaudeに入力しても問題ありませんか?

学習オフの設定・プランを使い、取引先名や個人を特定できる情報はダミーに置き換えて入力するのが鉄則です。金額を概算に置き換えるなどの処理をしてから使ってください。詳しくは士業のAI守秘義務の記事を参照ください。

北海道の会社は買い手が見つかりますか?

食品・農業・観光・物流など北海道固有の強みを持つ業種は、首都圏・道外から関心を持つ買い手が確実に存在します。後継者がいないまま業況が悪化してからでは選択肢が狭くなるため、早期の検討開始が有利です。

相談の進め方を教えてください

業種・年商規模・検討の背景(後継者不在・売却希望など)を簡単にお知らせください。お問い合わせフォームから「M&A初期検討の相談」とご連絡ください。料金・契約・業務フローはこちらです。

まとめ

当事務所(札幌市)は、M&A初期検討・事業承継スキームの選定・税務申告まで一体で支援しています。料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:事業承継を成功させる方法/札幌の創業融資サポート/資産管理会社と自社株対策/会計・税務顧問サービスのご案内

AIを業務に使う前に決めておくこと

- AIに渡してよい情報・禁止する情報の線引き

- 学習に使われない設定の確認

- 使う業務(下書き・整理・調べ物)の限定

- 最終確認は人が行う運用ルール

- 成果の測り方(時間短縮など)

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

��������������������������������