「Webデザイナーとして独立して数年、売上も外注も増えてきた。そろそろ法人化すべきか」。結論から言うと、Webデザイナーの法人化は税金の損得だけでは決まりません。

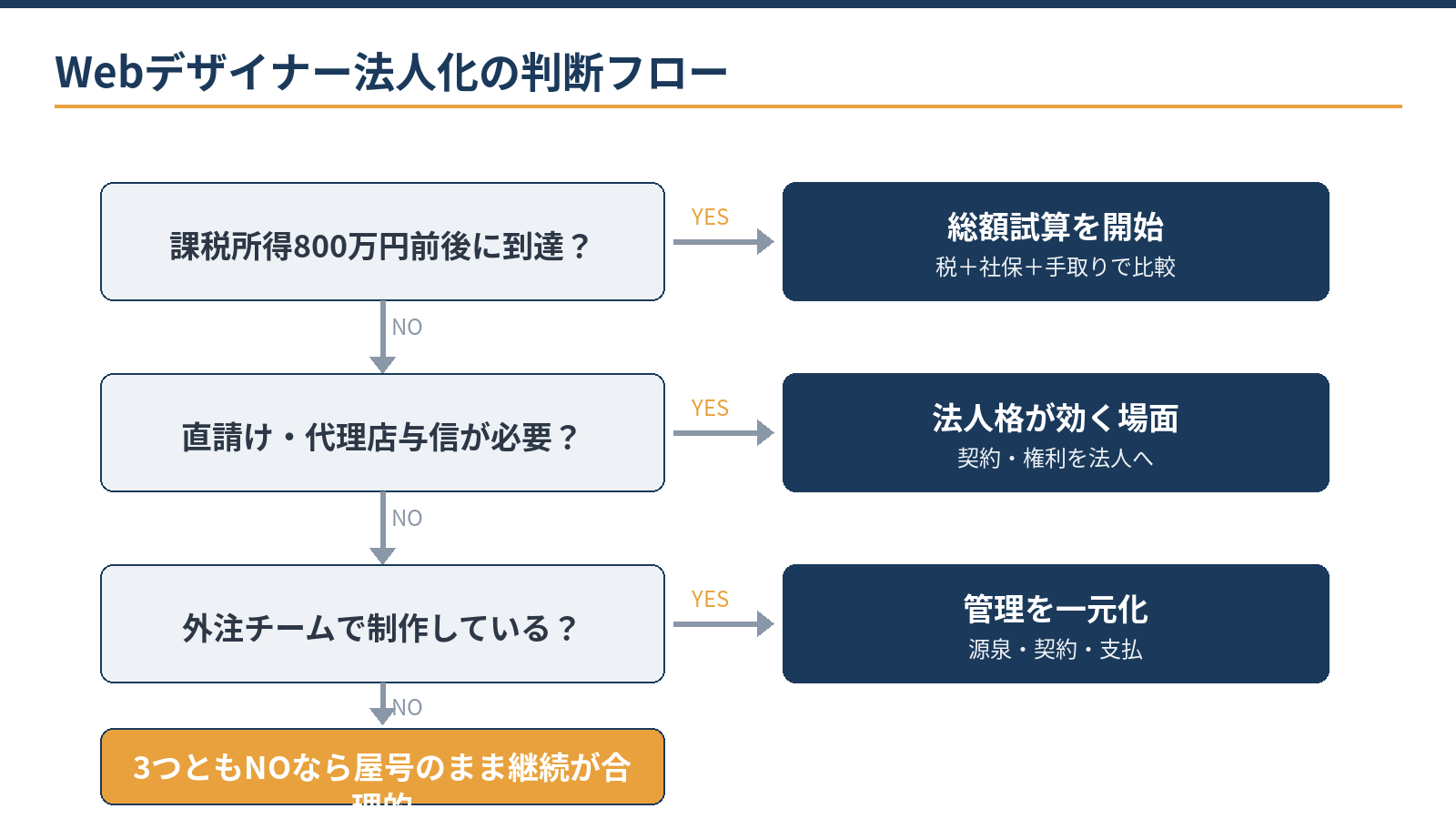

①課税所得800万円前後という所得水準、②制作物の権利と契約の主体、③外注チーム化と屋号からのブランド転換、の3軸で判断するのが実務です。

デザイン業ならではの論点(報酬の源泉徴収・著作権・外注管理)を押さえると、判断の精度が上がります。この記事では、札幌の税理士・公認会計士事務所が、Webデザイナーに特化した法人化の判断基準を解説します。

この記事は、こんな方に役立ちます

- 札幌・北海道で会社設立・法人化を検討している方

- 設立の手順と必要なものを把握したい方

- 法人化のタイミングや費用感を相談したい方

- 判断は所得(800万円前後)・契約と権利・外注チーム化の3軸

- 法人化で源泉徴収が「されない側」から「する側」へ変わる

- 著作権・二次利用は法人の契約書ひな形で集約管理する

- 屋号の実績は法人ブランドへ引き継ぎ、直請け・採用の幅を広げる

- 役員報酬・消費税・社会保険は設立前の総額試算で設計する

軸1:所得——課税所得800万円前後が検討ライン

数値例で見てみましょう。サイト制作1件40〜60万円を月2件、保守・運用の月額が合計20万円なら、年商はおよそ1,300万円。外注費や経費を引いた課税所得が800万円前後に届いたら、法人化の試算を始める水準です。

このあたりから、中小法人の軽減税率15%(所得800万円以下)と役員報酬の給与所得控除の組み合わせが効き始めます。

個人のままで課税所得900万円なら、所得税はおよそ143万円(900万円×33%−153.6万円)に住民税・事業税が乗る水準で、法人化との比較が現実味を帯びます。

ただし法人は社会保険が強制適用になり、赤字でも均等割が年7万円程度かかります。税金だけでなく、税+社会保険+手取りの総額で比べるのが鉄則です。

試算の枠組みはIT企業の法人化の記事と共通ですが、デザイナーには次の2軸の固有論点が加わります。※2026年6月12日時点の制度に基づく目安です。

軸2:契約と権利——源泉徴収と著作権が変わる

デザイナー固有の大きな変化が源泉徴収です。個人へのデザイン報酬は源泉徴収の対象となるため、請求額から税金が引かれて入金されます。法人になると源泉徴収されず満額で入金され、納税は自分で計画する形に変わります。

入金額が増えて見えるぶん、納税資金の管理が新たな仕事になる、と理解してください。もう一つの変化が制作物の権利です。個人名の契約では、著作権の帰属や二次利用の条件が案件ごとに曖昧になりがちです。

法人に契約と権利を集約すれば、保守契約の継続、チームでの制作、将来の事業売却や承継まで筋が通ります。納品物の著作権の扱い・二次利用の範囲を定めた法人の契約書ひな形を持つことは、単価交渉の土台にもなります。

権利を全部譲渡するのか、利用許諾にとどめて二次利用は別料金とするのかで、収益の形そのものが変わるからです。法人化は、この権利設計を見直す良い機会になります。

軸3:外注チーム化——「支払う側」の管理が増える

コーダー・ライター・カメラマンと組んで制作する段階に入ると、法人化で契約と支払を一元化する価値が出ます。一方で、支払う側としての管理も増えます。

| 外注チーム化で増える管理 | ポイント |

|---|---|

| 契約書 | 業務範囲・権利の帰属・再委託の可否を明文化する |

| 源泉徴収 | 個人へのデザイン料・原稿料は支払側に源泉徴収義務が生じる場合がある |

| 外注費か給与か | 常駐・指揮命令の実態があると給与と判定されるリスク |

| 資金繰り | 入金より先に外注費が出る。支払サイトの設計が必要 |

| インボイス | 免税事業者の外注先との取引条件を整理する |

※2026年6月12日時点の制度に基づく整理です。源泉徴収の要否は、報酬の内容ごとの確認が必要です。

つまり法人化は「受け取る側の源泉がなくなり、支払う側の源泉管理が始まる」転換点でもあります。ここを設計せずに法人化すると、納付漏れや判定ミスが起きやすくなります。

逆に、契約書・発注書・請求書の流れを法人で型化してしまえば、外注先からの信頼が上がり、繁忙期に頼れるチームの維持にもつながります。

屋号から法人ブランドへ:見え方の転換

| 項目 | 個人(屋号) | 法人 |

|---|---|---|

| 契約主体 | 個人名(属人的) | 法人名(担当が増えても継続) |

| 入金 | 源泉徴収後の金額 | 満額入金(納税は自分で管理) |

| 制作物の権利 | 案件ごとに曖昧になりがち | 法人に集約して管理 |

| 取引の幅 | 代理店経由・紹介が中心 | 直請け・与信審査・入札に対応 |

| 体制づくり | 業務委託の組み合わせ | 雇用・採用で制作会社化 |

広告代理店や大手企業との直接取引では、与信や機密保持の観点から法人が前提になる場面があります。屋号で積み上げた実績とポートフォリオは、サイトや商号の整理によって法人へ引き継げます。

制作実績のクレジット表記や著作権表示を法人名義へ順次切り替えていけば、検索やSNS上の実績も無理なく移行できます。

「個人のデザイナー」から「制作会社」への見え方の転換は、継続案件・チーム提案・採用のいずれにも効く投資です。

判断フローとデメリット・進め方

デメリットは、社会保険の強制適用、赤字でも均等割、決算・申告の事務負担の3つが主です。

進め方は、総額試算→主要取引先の契約条件の確認→設立設計(資本金は1,000万円未満で消費税の扱いを確認・決算期・役員報酬)→届出、の順です。

役員報酬は設立から3カ月以内に決めると原則として期中で変更できないため、受注見込みとセットで設計します。BtoB中心のデザイン業はインボイス登録が事実上前提となり、免税期間の使い方は限定的です。

開業時の届出全般はWebデザイナーの開業届出の記事を参照してください。売上・経費の整理と受注見込みづくりはご自身でできる範囲ですが、税+社会保険込みの試算、役員報酬と消費税の設計は、ここからは専門家の領域です。

当事務所は税務顧問にとどまらず、Webデザイナーの法人化設計から経理のAI化まで実務で伴走しています。

当事務所での実例

実例:外注4名とチームで制作する道内のWebデザイナー(年商1,500万円規模)の法人化を支援しました。

税・社会保険込みの比較表の下書きと設立スケジュールの整理はAI(Claude)が下準備し、役員報酬の設定、消費税と源泉徴収の設計は有資格者が判断しました。

法人化後は代理店との直接契約が増え、外注の契約・支払・権利管理も法人に一元化されました。経理はクラウド会計と自動連携で立ち上げたため、月の事務時間は個人時代とほとんど変わっていません。

「源泉と納税の管理が仕事になる」転換点を、設計段階で乗り越えた例です。

単価や取引条件も含めて法人化を試算したい方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

法人化後の経理:デザイン業の勘所

法人化後の経理で大切なのは、案件別の採算管理です。制作は案件ごとに外注費と作業時間が大きく違うため、会社全体の損益だけ見ていると、「忙しいのに利益が残らない」原因を特定できません。

案件別に売上・外注費・自分の時間を記録すると、どの型の仕事が利益を作っているかが見え、値決めの根拠(値決めの記事)が手に入ります。

前受金・着手金をもらう契約では、入金時は預かり、検収時に売上、という処理の型を最初に決めておくと、決算と消費税の計算が安定します。

取引のほぼすべてがデータで完結するデザイン業は、クラウド会計とAIによる自動化が最も組みやすい業種の一つです。請求書の発行、入金の消し込み、外注費の支払管理までを一つの流れで設計すれば、法人化で増える事務負担は最小化できます(進め方は経理自動化の記事)。

よくある質問

屋号は法人化後も使えますか?

使えます。法人の商号とは別に、屋号をブランド名・サービス名として継続する例は多くあります。サイトやポートフォリオの名義表記と契約書の主体を整理しておけば混乱しません。

株式会社と合同会社はどちらがよいですか?

コスト重視なら合同会社、代理店与信・採用・将来の体制拡大を重視するなら株式会社が基本線です。設立の法定費用は設立費用の記事で比較しています。

制作途中の案件は法人にどう引き継ぎますか?

契約の巻き直しか、検収のタイミングで切り替えるのが一般的です。源泉徴収の扱いが個人と法人で変わるため、切替日と請求の名義は取引先と事前に擦り合わせてください。長期の保守契約は、更新時にまとめて法人へ切り替えると混乱がありません。

相談・依頼はどう進めればよいですか?

直近2年の確定申告書と、主要案件の契約形態(直請け・代理店経由、単価、外注の状況)をお知らせください。お問い合わせフォームから「法人化の相談」とご連絡ください。料金・契約・業務フローもあわせてご覧ください。

まとめ

当事務所(札幌市)は、Webデザイナー・クリエイターの法人化設計・経理のAI化・税務顧問を一体で支援しています(オンライン対応可)。貴社の状況を伺ったうえで対応範囲と概算をご提示しますので、料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:Webデザイナー:開業時の税務手続きと届出一覧/IT企業:法人化のタイミングと判断基準/Webデザイナー:札幌で強い税理士の探し方と顧問料相場/会計・税務顧問サービスのご案内

会社設立で先に決めておくこと

- 商号(会社名)・本店所在地・事業目的

- 資本金の額と出資者の構成

- 決算月(繁忙期を避けると申告が楽)

- 役員構成と任期

- 設立日

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。