受託開発やSaaS運営で売上が伸びてくると、「そろそろ法人化すべきか」という疑問が必ず出てきます。エンジニアやWeb系の個人事業主は原価が小さく利益率が高いぶん、所得が増えるペースが速く、法人化の検討時期が他業種より早く訪れます。

結論から言うと、IT業の法人化は①所得(課税所得800万円前後、IT業は到達が早い)、②取引要件(エンタープライズ案件・受託の与信)、③採用とストックオプション等の将来設計の3軸で判断し、デメリット(社会保険・事務負担)も正しく見積もることが大切です。この記事では、札幌の税理士・公認会計士事務所が、IT業に特化した判断材料を解説します。

この記事は、こんな方に役立ちます

- 札幌・北海道で会社設立・法人化を検討している方

- 設立の手順と必要なものを把握したい方

- 法人化のタイミングや費用感を相談したい方

- IT業は所得の伸びが速く、法人化の検討時期が早く来る

- 税金より取引要件(直請け・与信・NDA)が決め手になりやすい

- 社会保険・均等割・事務負担のデメリットを総額試算に織り込む

- 役員報酬は設立3カ月以内の設計が肝。受注見込みとセットで

- 経理はクラウド×AIで自動化しやすく、法人の事務負担は最小化できる

具体例:IT企業の利益水準別・法人化メリットの試算イメージ

具体例:IT系個人事業主が法人化を検討する利益水準別の比較イメージ(試算・概算)

役員報酬を適切に設定した場合の法人税負担と、個人事業主として課税される所得税(累進)+住民税の合算を比べた概算イメージです。実際の効果は役員報酬額・社会保険料・控除額により変わります。

| 事業利益の目安 | 個人の限界税率(所得税+住民税) | 法人の税率水準(参考) | 法人化検討の優先度 |

|---|---|---|---|

| 〜600万円 | 〜30%程度 | 15%〜(800万円以下) | 社保増加・コスト増を考慮し慎重に |

| 800〜1,000万円 | 33〜43%程度 | 15〜23.2% | 税率差が生じ始め、検討を開始するライン |

| 1,500万円以上 | 43〜50%程度 | 15〜23.2% | 法人化による節税効果が出やすい |

※試算イメージ(概算)です。法人税率は2026年(令和8年)時点の中小企業軽減税率を参照。所得税は速算表の限界税率を参考に記載。個人控除・社会保険料・設立コスト等を含む個別シミュレーションが必要です。

IT系事業者が法人化を判断するうえで税負担以外に見落とせないのが「消費税の免税」です。一定の要件(資本金1,000万円未満・特定期間の課税売上等)を満たす新設法人は、設立後の一定期間、消費税の納税義務が免除される場合があります。売上規模が大きくなる前に検討しておくと選択肢が広がります。

また、法人化のタイミングは「節税額>設立・維持コスト」になる時期が適切です。毎年の法人税申告・社会保険手続き・役員報酬の定期同額などの管理負担も増えます。IT事業では将来の資金調達や取引先への信用面でも法人格が有利に働くケースが多く、税負担の比較だけでなく事業戦略全体での判断が重要です。

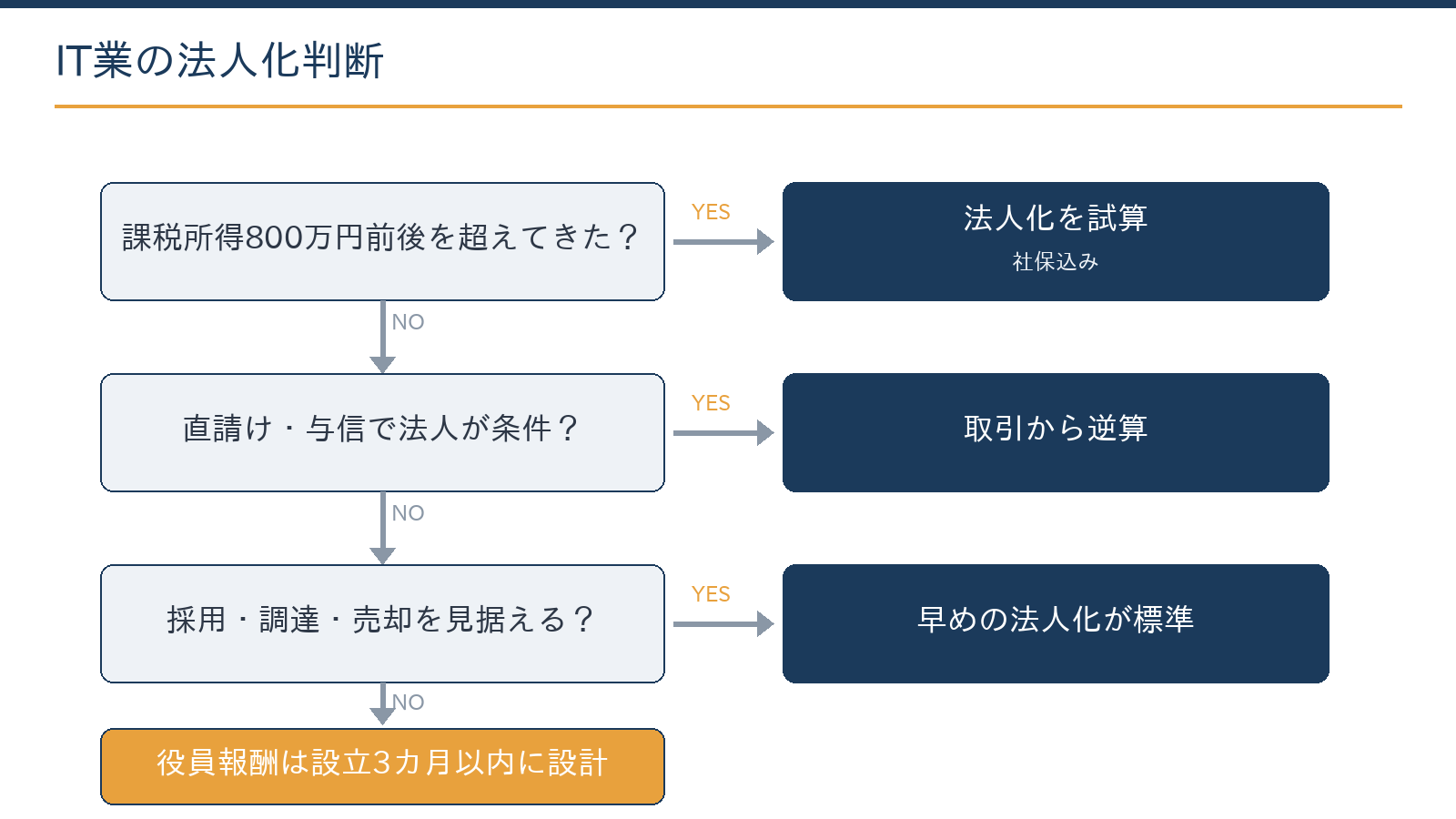

軸1:所得——IT業は分岐点への到達が速い

受託単価月80万円なら年商960万円、経費が少なければ課税所得は700〜800万円に届きます。この水準が法人化の検討ライン(中小法人の軽減税率15%+役員報酬の給与所得控除の組み合わせが効き始める目安)です。フリーランス1〜2年目で到達する方も珍しくありません。

ただし、法人は社会保険が強制適用となり、国民健康保険・国民年金からの切り替えで負担構造が変わります。「税金は減ったが社保で相殺」となる場合があるため、必ず税+社保+手取りの総額で試算してください。※2026年6月12日時点の制度に基づく目安です。

軸2:取引要件——「法人でないと入れない」案件

IT業の法人化は、税金より取引の都合で決まることが多い業種です。大手企業・SIerの直請けは、与信・機密保持(NDA)・情報セキュリティ体制の観点から法人を条件とすることが多く、個人事業のままだとエージェント経由(手数料あり)に限定されがちです。

受託の瑕疵・損害賠償リスクに対して、法人格と賠償責任保険のセットで備える意味もあります。単価交渉・直請け化を狙うなら、法人化は営業戦略の一部です。SaaS・自社サービスの場合は、将来の資金調達(VC・融資)や事業売却の受け皿として、早めの法人化が標準になっています。

軸3:採用・インボイス・将来設計

人を雇う段階では、社会保険完備の法人が採用市場での前提条件になります。外注(業務委託)でチームを組む場合も、外注費か給与かの実態判定(IT開業の記事の重点論点)は法人化後も続く管理テーマです。

インボイスは、BtoBが中心のIT業では登録が事実上前提で、法人化による免税期間の使い方は限定的になります。2割特例が令和8年9月30日の属する課税期間で終了し、個人限定の3割特例(令和9・10年分)は法人に引き継がれない点(解説記事)も、タイミング判断の材料です。

デメリットの直視と進め方

法人化のデメリットは、①社会保険の強制適用、②赤字でも均等割(年7万円程度〜)、③決算・申告の事務負担、④交際費や経費の扱いが個人より厳格になる場面、の4つです。

一方、IT業は取引がほぼ電子データで完結するため、クラウド会計×AIの経理体制(経理自動化の記事)が最も組みやすい業種でもあり、③の負担は設計次第で抑えられます。

進め方は、試算→取引先の条件確認→設立設計(資本金・決算期・役員報酬)→届出(届出一覧の記事)の順。役員報酬は設立3カ月以内に決めると原則期中変更できないため、初年度の受注見込みとセットで設計することが肝心です。設計部分は当事務所が税務顧問にとどまらず伴走している領域です。

当事務所での実例

実例:フリーランス3年目のエンジニア(課税所得900万円規模)の法人化を支援しました。税・社保込みの比較と設立スケジュールの整理はAI(Claude)が下準備し、役員報酬の設定とインボイス・消費税の設計は有資格者が判断。

決め手は直請け案件の与信条件で、法人化後に仲介手数料の乗らない直接契約へ切り替え、実質単価が上がりました。経理はクラウド+AIでほぼ自動化し、月の事務時間は数時間に収まっています。

単価・取引条件も含めて法人化を試算したい方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

マイクロ法人+個人事業の二刀流はありですか?

社会保険の最適化を狙う設計として知られていますが、事業の実態の区分や役員報酬の設定など論点が多く、形だけの分離は否認リスクがあります。必ず個別設計でご相談ください。

合同会社と株式会社はどちらがよいですか?

受託中心で対外的な見え方を重視するなら株式会社、コスト最優先なら合同会社が基本線です。VC調達や従業員へのインセンティブ設計を視野に入れるなら株式会社一択です(設立費用の記事参照)。

法人化したら経費の幅は広がりますか?

役員社宅・出張手当など法人ならではの制度設計は可能ですが、「何でも経費」にはなりません。制度として正しく設計すれば手取りに効く場合がある、というのが正確な表現です。

相談には何を用意すればよいですか?

直近2年の確定申告書と、主要案件の契約形態(直請け/エージェント、単価)をご用意ください。お問い合わせフォームから「IT法人化の相談」とご連絡ください。料金・契約・業務フローはこちらです。

まとめ

当事務所(札幌市)は、IT業の法人化設計・経理のAI化・税務顧問を一体で支援しています(オンライン完結可)。料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:IT企業の開業届出一覧と設立1期目の税務戦略/フリーランスエンジニア:開業時の届出一覧/インボイス2割特例終了後の3割特例/会計・税務顧問サービスのご案内

会社設立で先に決めておくこと

- 商号(会社名)・本店所在地・事業目的

- 資本金の額と出資者の構成

- 決算月(繁忙期を避けると申告が楽)

- 役員構成と任期

- 設立日

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。