札幌の中小企業で資金繰り管理が後手に回ると、売上は上がっているのに口座残高が足りない、という状況が生まれます。

資金繰り管理の本質は「入金と出金のタイミングの差を見える化する」ことであり、Geminiのスプレッドシート連携を使えばこの仕組みを自社で作れます。

結論から言うと、資金繰り表の設計と日々の更新をGeminiで補助し、判断(金融機関への相談タイミング・支払い優先順位)は経営者と税理士が行う——この分担が資金繰り管理の仕組み化の骨格です。

この記事では、資金繰り支援の実務経験を持つ札幌の税理士・公認会計士事務所が、具体的な方法を解説します。

この記事は、こんな方に役立ちます

- AIを会計・税務や業務効率化に使いたい札幌の経営者

- 何から始めればよいか知りたい方

- 情報の取り扱いに不安がある方

- 資金繰り表はGeminiスプレッドシートで設計・数式・条件付き書式まで一気に整備できる

- 北海道は冬季と3月・9月に資金が締まる。季節性の出金を事前に織り込む

- 企業向けプランで学習オフ・取引先名は仮名・数式は必ず自分で検証する

- 資金不足が見えた時点で早期に融資相談。逼迫してからでは選択肢が減る

- 判断(融資・リスケ・経費削減の優先順位)は経営者と税理士が担う

資金繰り管理の基本構造と見える化の意味

資金繰り表とは、今後数週間〜数ヶ月の入金(売上回収・借入金受入)と出金(仕入支払・人件費・税金・借入返済)を時系列に並べた一覧表です。

損益計算書が「稼いだかどうか」を示すのに対し、資金繰り表は「口座に現金があるかどうか」を示します。利益が出ていても、入金より出金が先になれば資金ショートします。黒字倒産という言葉があるように、損益と資金は別物です。

道内の中小企業は、冬季の売上減少・除排雪費の集中・繁忙期前の仕入増加という季節性の資金圧力があり、この時期の見える化が特に重要です。

資金繰り表がなければ、経営者の感覚だけで資金の危険を把握することになり、気づいたときには手遅れという事態になりかねません。

Geminiスプレッドシートでの資金繰り表の作り方

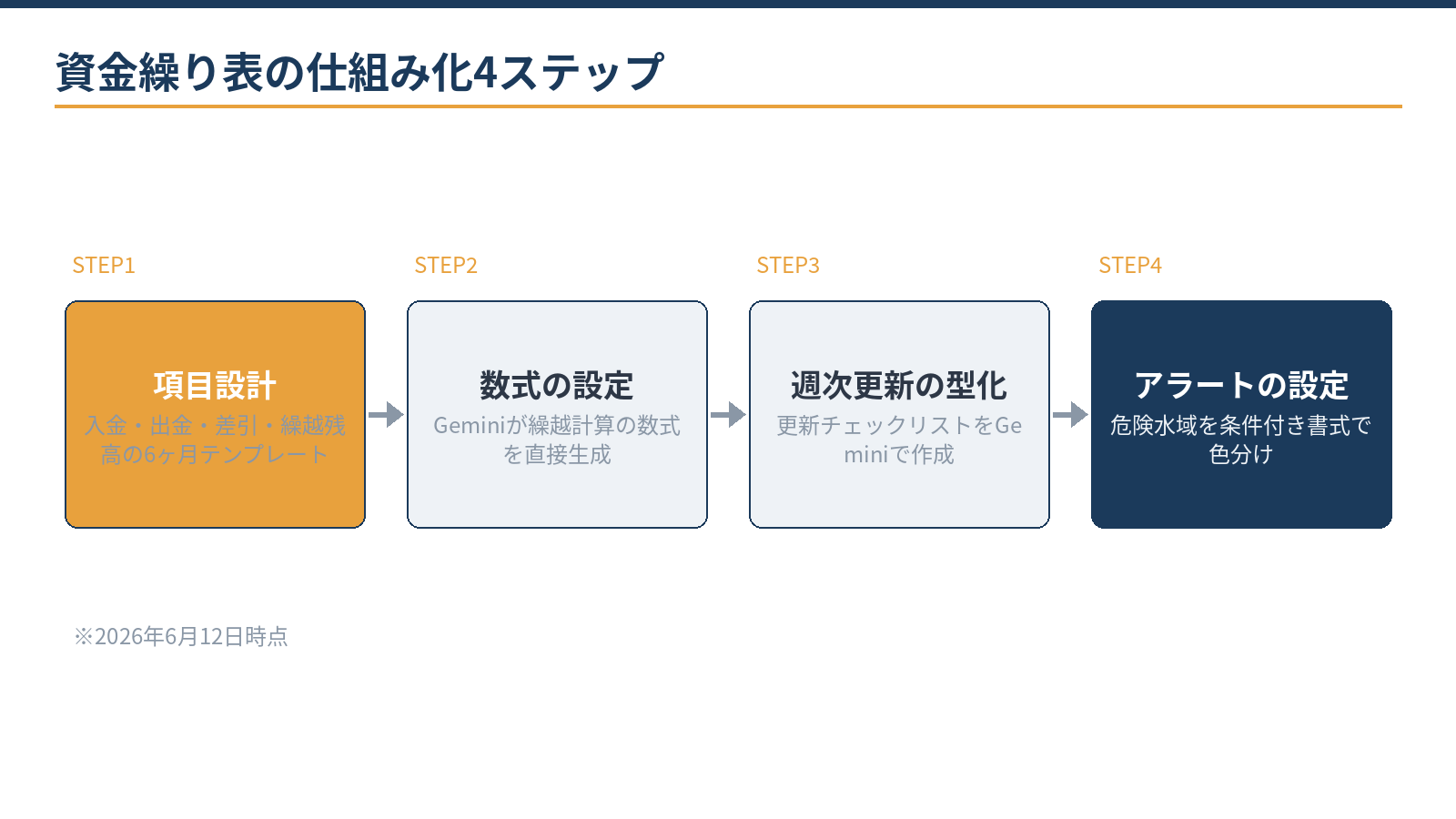

ステップ1(表の項目設計):Googleスプレッドシートを開き、Geminiに「月次の資金繰り表のテンプレートを作ってください。

行:入金項目(売上回収・その他入金・借入金受入)・出金項目(仕入支払・人件費・家賃・税金・借入返済・その他)・差引過不足・繰越残高。列:今月から6ヶ月分。最終行に月末残高予測を入れてください」と指示します。

テンプレートが数分で完成します。ステップ2(数式の設定):「各月の繰越残高を前月末残高+今月の差引過不足で計算する数式を、B列からG列まで設定してください」とGeminiに依頼します。

スプレッドシートの数式の書き方に迷う場合も、Geminiが直接生成します。ステップ3(週次更新の型化):毎週月曜に「先週の入出金実績を確認して表を更新する」というルーティンを作ります。

「この資金繰り表の今週更新すべき項目と、確認すべき通帳・請求書・支払予定を一覧にしてください」とGeminiに聞けば、更新チェックリストが作れます。

ステップ4(アラートの設定):「繰越残高が一定額を下回った場合に色を変える条件付き書式を設定してください」。視覚的に資金の危険水域が分かるようにします。閾値(警戒ライン)の設定は経営者が決めます。

Geminiの有料プランは月20〜30ドル前後(2026年6月時点)で、スプレッドシートとの統合が深い点が強みです。

北海道の季節性資金圧力と対応策

道内の中小企業には、冬季(12〜2月)に資金が締まる構造があります。売上が落ちる一方、暖房費・除排雪費・冬季賞与が重なります。3月・9月は法人税・消費税の中間納付が集中する時期でもあります。

資金繰り表に季節性の支出を事前に入力しておくことで、「2月末に資金が不足する」という予測を秋のうちに把握できます。この予測があれば、融資の相談(公庫融資の流れ)を余裕を持って進められます。

資金が逼迫してからの相談より、余裕のある時期の相談のほうが金融機関の対応の幅が広がります。資金繰り表は経営者の「羅針盤」であり、数字を先読みする習慣がリスクを小さくします。

機密ルールと入力の注意点

資金繰り表には売上・借入・税金の実数が入ります。Geminiに数値を入力する際は3点を守ってください。

第一に、入力データが学習に使われない設定・プランを選ぶ(Google WorkspaceのGemini Business/Enterprise等、企業向けプランが該当します)。

第二に、取引先名・口座番号などの個人情報は入力しない。資金繰り表の項目名は「取引先A」「売掛先B」等の仮名にします。第三に、Geminiが出力した数式・数値は必ず自分で検証する。

特に繰越残高の計算ロジックは、1つのセルのズレが全体に波及するため要確認です。

自分でできる範囲と専門家の領域

資金繰り表の設計・数式の設定・週次更新はGeminiを使いながら自分で進められます。

一方、資金不足が見えた場合の対処(リスケジュール・新規融資・経費削減の優先順位)と、金融機関との折衝は税理士・金融機関との連携が必要です。

リスケ(元金据置等の条件変更)は経営改善計画とセットになることが多く、条件変更中の新規融資は難しくなる場合があります。早期の相談が選択肢を広げます。資金繰りの安定化には売上の安定(売上安定の記事)の視点も欠かせません。

当事務所は税務顧問にとどまらず、資金繰り表の設計・金融機関対応の準備まで実務で伴走しています。

当事務所での実例

実例:札幌市内の建設業(従業員15名程度)で、季節性の資金繰り管理の仕組み化を支援しました。Googleスプレッドシートにたたき台を作り、Geminiで数式と条件付き書式を整備。

冬季の危険水域が秋の時点で視覚化され、金融機関への追加融資の相談を余裕を持って進められました。月次の資金状況の確認と、税金・借入返済スケジュールの組み込みは当事務所が担当。

経営者が「数字を見るのが怖くなくなった」と言ったことが、定着の手応えでした。

資金繰り管理を仕組み化したい方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

Geminiがいれば税理士は不要ですか?

資金繰り表の設計・更新はGeminiで効率化できますが、資金不足が見えた場合の対処(融資・リスケ・経費削減の判断)は税理士・金融機関との連携が必要です。数字を見るツールと、数字を使って判断する専門家の両方が揃って機能します。

Excelでも同じことができますか?

Excelでも資金繰り表は作れます。GeminiはGoogleスプレッドシートとの統合が深く、チャット画面から直接数式・書式を操作できる点が強みです。すでにExcelを使っている場合はそのまま使い、Geminiには構成の設計や数式の確認だけ使う方法もあります。

資金繰りが逼迫してから相談してもよいですか?

逼迫してからでも相談は受けますが、選択肢は確実に狭まります。金融機関への相談・融資の実行には時間がかかります。「2〜3ヶ月先に不足しそう」という段階での相談が、最も多くの手が打てるタイミングです。

相談はどう進めればよいですか?

業種・売上規模・現在の資金繰りの状況(逼迫しているか、余裕があるかの概況)をお知らせください。お問い合わせフォームから「資金繰り相談」とご連絡ください。料金・契約・業務フローはこちらです。

まとめ

当事務所(札幌市)は、資金繰り管理の仕組み化・融資相談・税務顧問を一体で支援しています。料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:日本政策金融公庫への融資相談の流れ/創業融資を成功させる/北海道の中小企業のためのGemini導入ガイド/会計・税務顧問サービスのご案内

AIを業務に使う前に決めておくこと

- AIに渡してよい情報・禁止する情報の線引き

- 学習に使われない設定の確認

- 使う業務(下書き・整理・調べ物)の限定

- 最終確認は人が行う運用ルール

- 成果の測り方(時間短縮など)

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。