会社が成長して資本金や借入が大きくなってくると、「うちは会計監査が必要になるのか」という論点が現実味を帯びてきます。

結論から言うと、会社法監査が義務になるのは「大会社」、すなわち資本金5億円以上または負債合計200億円以上の株式会社です。

そして実務上の要点は、基準に該当してから慌てるのではなく、該当が見えた段階で1年以上前から準備を始めることにあります。

この記事では、公認会計士・税理士の事務所である当事務所が、大会社の判定基準、判定のタイミング、義務になると何が変わるか、監査を受ける側の準備の進め方を解説します。

この記事は、こんな方に役立ちます

- 札幌・北海道で税理士をお探しの方

- 会計・税務・経営の相談先を探している方

- 自社に合うサポートを知りたい方

- 会社法監査の義務は資本金5億円以上または負債合計200億円以上の「大会社」

- 判定は最終事業年度の確定した貸借対照表。増資・借入計画の段階で先読みする

- 負担の本体は監査に耐える経理体制づくり。月次精度・棚卸・残高管理・規程整備

- 監査人の選定は1年以上前から。予備調査で課題を先に潰す

- 監査人は体制づくりを兼ねられない。受ける側の支援者を別に確保する

会社法監査の対象:「大会社」の2つの基準

会社法上の大会社とは、最終事業年度に係る貸借対照表で次のいずれかに該当する株式会社です(会社法2条6号)。

| 基準 | 金額 | 見る場所 |

|---|---|---|

| 資本金基準 | 資本金5億円以上 | 貸借対照表の資本金(資本準備金・剰余金は含まない) |

| 負債基準 | 負債合計200億円以上 | 貸借対照表の負債の部の合計 |

※2026年6月12日時点の会社法に基づく整理です。

どちらか一方でも該当すれば大会社です。増資で資本金が5億円に乗るケース、大型の設備投資・M&Aで借入が膨らみ負債200億円に達するケースが典型です。なお、ここでいう監査は会社法に基づく会計監査人(監査法人または公認会計士)による監査で、税務調査とはまったく別の制度です。

判定のタイミング:「最終事業年度の確定した貸借対照表」

大会社かどうかは、定時株主総会で承認(報告)された直近の貸借対照表で判定します。つまり、期中に一時的に負債が200億円を超えても、期末の貸借対照表で下回っていれば該当しません。

逆に言えば、期末時点の数値が基準に乗ると、その後の事業年度から会計監査人の設置義務が生じます。増資や大型借入の計画がある会社は、計画段階で「いつの貸借対照表で基準に乗るか」を把握しておくことが望ましいといえます。

資本金については、増資の設計(資本金と資本準備金への振り分け)次第で該当時期が変わるため、資金調達と組織体制の論点を同時に検討するのが実務の定石です。

大会社になると何が必要になるか

| 義務 | 内容 |

|---|---|

| 会計監査人の設置 | 監査法人または公認会計士を株主総会で選任し、計算書類の監査を受ける |

| 監査役等の体制 | 機関設計に応じて監査役(会)等の体制整備が必要 |

| 内部統制の整備 | 業務の適正を確保する体制(内部統制システム)の整備に関する決定 |

| 計算書類の公告 | 貸借対照表に加えて損益計算書も公告が必要 |

会社にとって負担が大きいのは、監査そのものより監査に耐える経理体制づくりです。月次決算の精度、在庫の実地棚卸、債権債務の残高確認、規程類の整備、証憑の保存。これまで「決算時にまとめて整える」やり方だった会社は、日常の経理から見直しが必要になる場合があります。

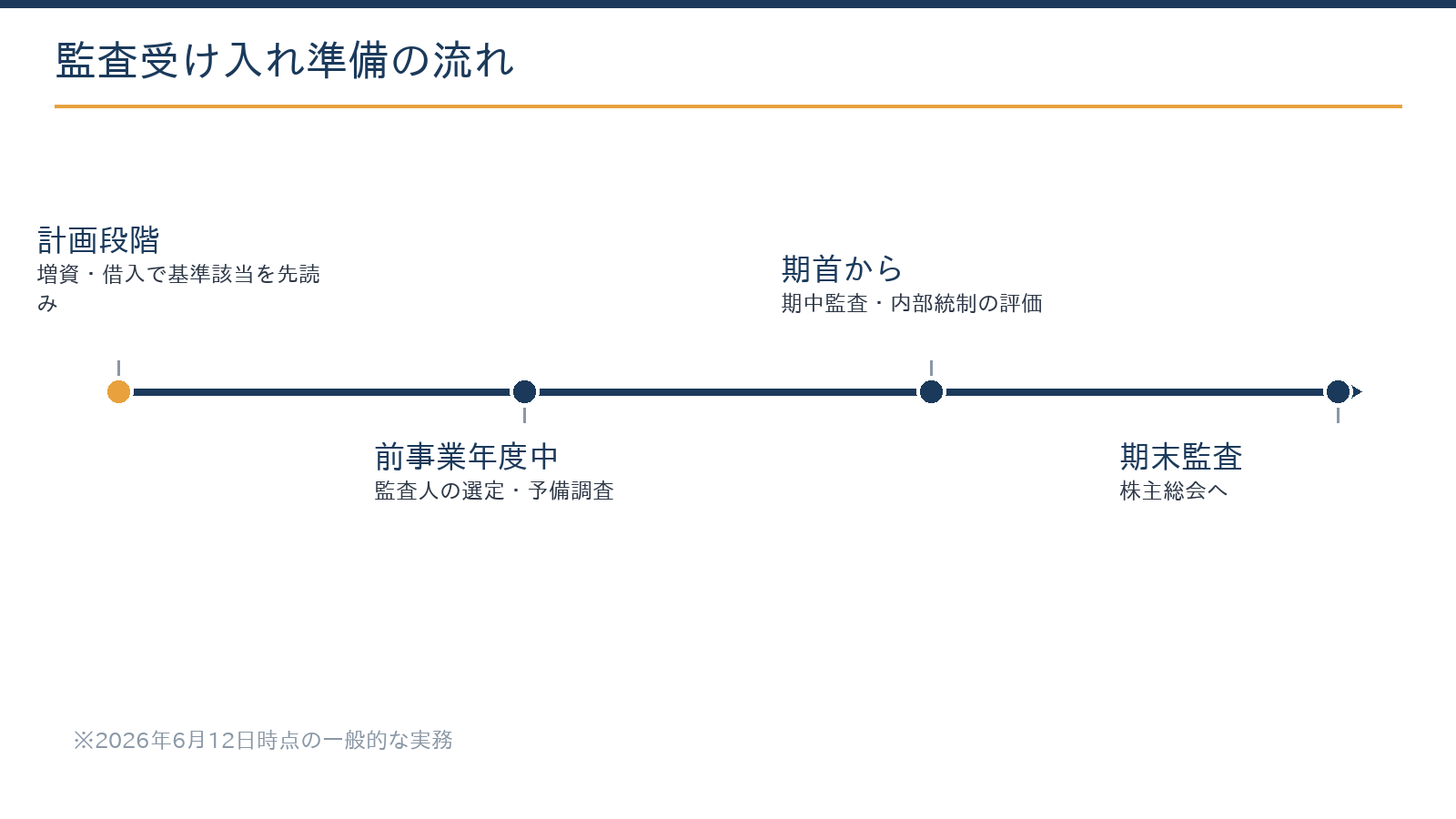

準備は1年以上前から:標準スケジュール

監査は期末だけでなく、期首からの期中手続き(内部統制の評価・往査)を含めて行われます。初年度から円滑に監査を受けるには、前事業年度のうちに監査人を選定し、予備調査(ショートレビュー)で課題を洗い出しておくのが標準的な進め方です。

監査法人の受嘱には数カ月の調整がかかることも多く、「基準に乗ってから探す」では間に合わないことがあります。

| 初年度までに整えるもの | ポイント |

|---|---|

| 月次決算の精度 | 締めの早期化、発生主義の徹底、根拠資料の整備 |

| 在庫・固定資産 | 実地棚卸の手順化、固定資産台帳と現物の一致 |

| 債権・債務 | 残高確認に耐える台帳管理 |

| 規程・統制 | 経理規程・職務分掌・承認フローの文書化 |

| 会計方針 | 収益認識・引当金など会計基準への対応方針 |

誰に頼むか:監査人と「受ける側の支援者」は別

監査を行う会計監査人は、独立性の要請から、その会社の経理体制づくりを兼ねることができません。つまり実務では、監査人(監査法人等)と、監査を受ける側の準備を支援する専門家の2者が登場します。

経理規程の整備、月次決算の高度化、監査対応の窓口整理は後者の仕事です。当事務所は公認会計士・税理士の事務所として、税務顧問にとどまらず、監査を受ける会社側の体制整備・監査対応支援まで実務で伴走しています。

クラウド会計とAIを使った月次決算の早期化(導入支援の流れ)も、監査対応の土台づくりと相性のよい打ち手です。

当事務所での実例

実例:借入の増加で将来の基準該当が視野に入った道内の法人から、決算体制の前倒し整備の相談を受けました。

当事務所では、規程類のドラフト作成と論点整理にAI(Claude)を活用し、月次決算の締めルールと棚卸手順の設計、会計方針の検討は公認会計士が担当しています。

経理担当者の作業を増やさずに、監査に耐える記録の残し方へ段階的に移行しています。

増資・大型借入の計画があり判定や準備を確認したい方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

予備調査(ショートレビュー)で見られる典型論点

監査人の選定前後に行う予備調査では、おおむね次の論点が見られます。①残高の検証可能性:銀行残高・債権債務が外部資料(残高証明・取引先への確認)で裏づけられる状態か。②在庫の実在性:実地棚卸の手順と記録が残っているか。

③収益認識:売上の計上基準が会計基準に照らして整理されているか。④固定資産:台帳と現物が一致し、減損の検討が必要な資産がないか。⑤関連当事者取引:役員・グループ会社との取引が把握・開示できる状態か。

⑥規程と統制:承認フロー・職務分掌が文書になっているか。指摘事項はそのまま「初年度までの改善リスト」になります。早めに着手するほど、改善の時間を確保しやすくなる傾向があります。

※2026年6月12日時点の一般的な実務に基づく整理です。

よくある質問

監査と税務顧問は同じ事務所に頼めますか?

会計監査人(監査をする側)は独立性の要請から、同じ会社の税務顧問やコンサルティングを兼ねることに制限があります。実務では、監査は監査法人等、税務顧問と監査受け入れ準備の支援は別の専門家、という分担が標準です。当事務所は後者(受ける側の支援)を担います。

合同会社にも会社法監査の義務はありますか?

大会社の規律は株式会社が対象です。ただし金融商品取引法の監査や、融資契約・補助金等で監査が求められるケースは会社形態を問わず存在します。

基準未満でも任意で監査を受ける意味はありますか?

あります。金融機関や取引先への信頼性向上、M&A・IPO準備、内部管理の強化を目的とした任意監査・レビューは中堅企業でも活用されています。目的に応じて手続きの深さを設計できます。

監査費用はどれくらいかかりますか?

会社の規模・拠点数・経理体制の整備状況で大きく変わるため、一律の相場は示せません。傾向としては、経理体制が整っているほど監査工数が抑えられ、費用も抑えやすくなる場合が多いといえます。

相談はどの段階でするのがよいですか?

増資・大型借入・M&Aの計画が出た段階が最適です。お問い合わせフォームから「監査準備の相談」とご連絡ください。料金・契約・業務フローと業務内容・対応事例もあわせてご覧ください。

まとめ

当事務所は公認会計士・税理士の事務所として、成長企業の監査受け入れ準備・経理体制の高度化・税務顧問を一体で支援しています。貴社の状況を伺ったうえで対応範囲と概算をご提示しますので、料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:クラウド会計の導入支援:依頼から完了までの流れと所要日数/経理代行(経理アウトソーシング):依頼から完了までの流れと所要日数/会計・税務顧問サービスのご案内/業務内容・対応事例

ご相談前に整理しておくとスムーズなこと

- 業種・規模・法人/個人の別

- 現在の課題(税務・資金繰り・経営など)

- 希望する対応方法(訪問・オンライン)

- 依頼したい範囲(記帳・申告・顧問など)

- 決算月・申告の時期

関連ガイド

中小企業の経理・会計処理 完全ガイド【仕訳60パターン・勘定科目辞典・図解27点】

日々の記帳から決算・消費税・給与計算まで、経理実務の全体を1ページで確認できます(全304項目のページ内検索つき・令和8年度改正対応)。

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。