「いつかは承継を考えないと」と思いながら、何も動いていない経営者の方は少なくありません。結論から言うと、事業承継は5年計画で考えるのが最も機能します。

年単位のマイルストーンを持つことで、今年何をすればよいかが明確になり、動けない先送りを防げます。

この記事では、5年を区切ったロードマップの構造と各フェーズの要点、税制上の期限(令和9年)との整合、年表の使い方を解説します。

3手法の比較(親族内・従業員・M&A)は事業承継の全体像の記事に、親族内特化の進め方は親族内承継の記事にまとめています。この記事は「年表化」に特化します。

この記事は、こんな方に役立ちます

- 相続・贈与の対策を早めに考えたい方

- 事業承継の進め方を知りたい経営者

- 何から手をつければよいか整理したい方

- 5年計画で考えると「今年何をするか」が明確になり、先送りを防げる

- フェーズ1は現状把握と設計。自社株評価が全ての起点

- フェーズ2は磨き上げと育成の並走。経理の透明化が保証解除にもつながる

- 特例承継計画の提出は令和9年9月30日まで。迷うなら先に提出

- 年表は社長・後継者・家族で共有してこそ機能する

なぜ5年なのか:期限と準備量の両面から

5年という期間は、現場感覚と税制の両面から導かれています。現場側では、後継者育成(部門経験・決裁の段階移譲)に最低3年、代表交代後の伴走1〜2年を合計すると4〜5年が必要です。

税制側では、事業承継税制(特例措置)の適用期限が令和9年(2027年)12月31日であり、特例承継計画の提出期限は令和9年9月30日です。2026年時点で動き始めるなら、5年ロードマップと令和9年の期限がほぼ重なります。

「5年計画を作ると期限に間に合う」設計で考えるのが現実的です。

3つの手法別の5年計画のポイント

5年ロードマップの内容は、承継の手法によって変わります。親族内承継の場合は後継者育成・自社株の段階移転・家族間の合意形成が3本柱です。

育成計画の具体的な3ステップは後継者育成の記事に、親族内に特化した進め方は親族内承継の記事に詳しく書いています。

従業員承継(MBO・EBO)の場合は資金調達設計・株式の売買価格の設定・個人保証の引き継ぎと解除が追加論点になります。

M&Aを視野に入れる場合は、承継を意識した経営の「磨き上げ」(収益力・経理透明化・不要資産整理)に5年を使います。どの手法でも共通するのは「磨き上げ」と「自社株の評価の把握」です。

どの手法を選ぶにしても、評価額を知らないまま手法を検討することはできません。失敗を防ぐためのつまずきポイントは失敗事例の記事で類型別に整理しています。

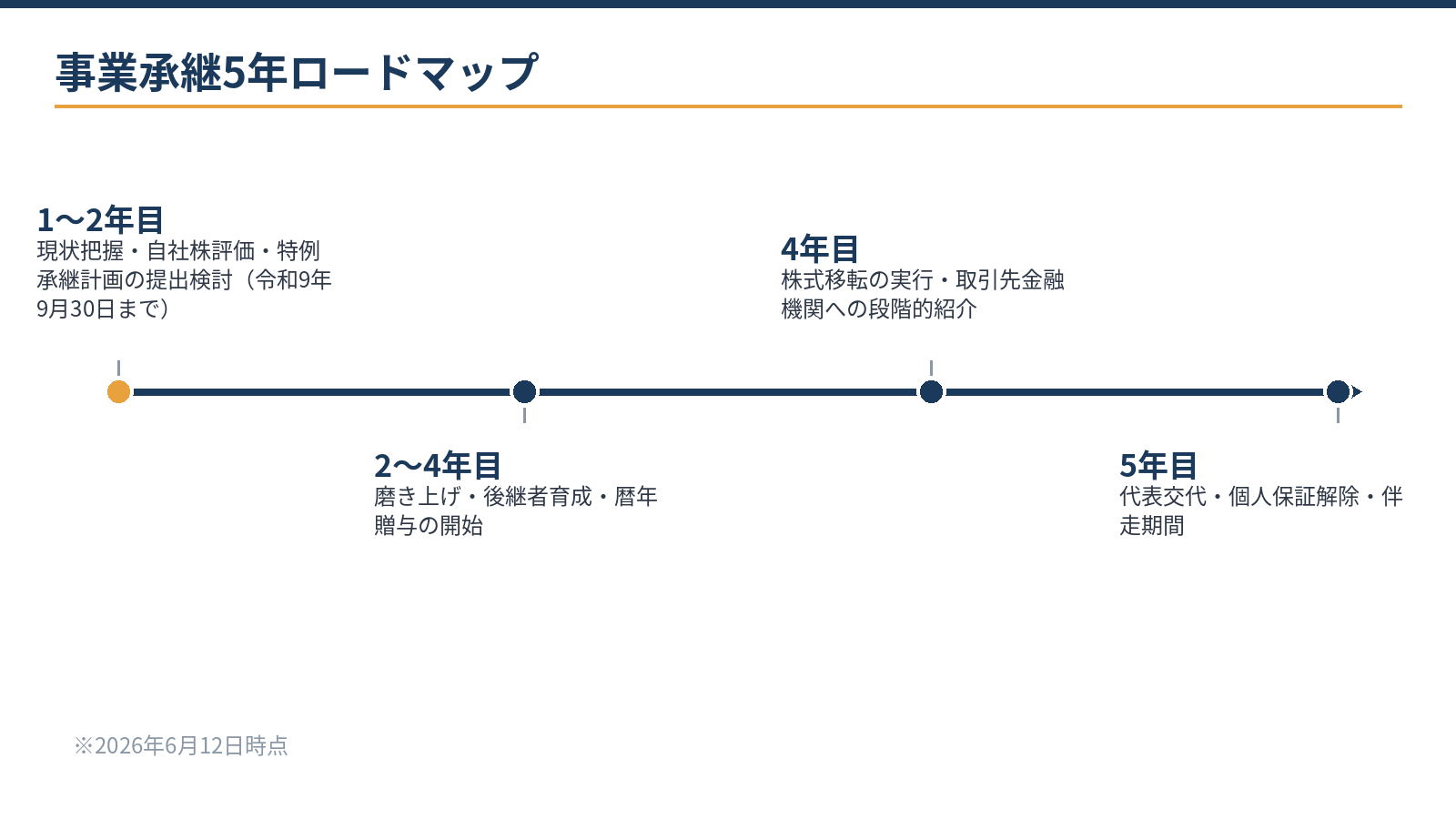

5年ロードマップの全体像

5年ロードマップは大きく3つのフェーズに分かれます。フェーズ1(1〜2年目)は「現状把握・設計」、フェーズ2(2〜4年目)は「磨き上げと育成の実行」、フェーズ3(4〜5年目)は「株式移転・代表交代・保証解除」です。これらは完全に順番に進むのではなく、重なりながら走ります。

フェーズ1(1〜2年目):現状把握と設計

| 作業項目 | 内容・目的 |

|---|---|

| 自社株の評価 | 現在の株価(1株あたりの評価額)を把握する。以後の設計の起点になる |

| 株主構成の整理 | 誰が何株持つか、分散していれば集約を検討する |

| 借入・個人保証の現状把握 | 代表交代時に後継者が負う保証の総量を確認する |

| 後継者の確認 | 候補者の意思・適性・希望する時期を話し合う |

| 特例承継計画の提出検討 | 令和9年9月30日が期限。「とりあえず出す」が実務の定石 |

| 経営改善・磨き上げの論点整理 | 収益力・属人化・不要資産・経理の透明性の現状診断 |

※2026年6月12日時点。フェーズ1で最重要なのは自社株の評価です。評価額を知らずに承継の設計はできません。

5年計画の落とし穴:「磨き上げ」の先送り

5年計画を立てたとしても、最初の1〜2年が動かない会社は珍しくありません。「まず後継者を決めてから」「もう少し業績が安定したら」と先送りしているうちに、フェーズ2の磨き上げに充てるはずだった時間が消えます。

磨き上げ(収益力改善・経理透明化・属人化解消)は最低2〜3年かかる取り組みです。後継者育成と並行して進めるため、5年計画の後半フェーズに集中して実行しようとしても時間が足りません。

磨き上げは「承継のためだけ」でなく、今の経営改善そのものです。不要な設備・固定費の見直し・稼ぎ頭の商品の明確化は、現時点での利益率の改善にも直結します。利益率の改善方法は利益率改善の記事で解説しています。

収益構造の分析と改善計画は、当事務所の顧問業務の中でもサポートしており、会計・税務顧問サービスのご案内で確認いただけます。

フェーズ2(2〜4年目):磨き上げと育成の実行

このフェーズは並行して複数のことが走ります。経営側では磨き上げ(収益力改善・属人化解消・経理透明化・不要資産整理)を進め、会社を「引き継げる状態」に整えます。これは承継のためだけでなく、現時点の経営改善そのものです。

育成側では、後継者に部門ローテーション・他流試合の機会を与え、数字の現場(経理・原価)は必ず経験させます。決算書を読める後継者かどうかで、金融機関からの信頼度が変わります。

詳しい育成の3ステップは後継者育成の記事を参照してください。株式の移転(暦年贈与)は早期から段階的に始めることで、贈与税の総額を抑えられます。このフェーズで株価対策(役員退職金のタイミング等)も並行して設計します。

ロードマップを「絵に描いた餅」にしない3つの条件

5年計画を作っても実行されないケースには共通点があります。第一は計画が「年表の形になっていない」ことです。「そのうち後継者を決める」という意思決定を計画と呼ぶことはできません。

各フェーズで達成すべきことを具体的に書き、期限を置くことで初めて計画になります。第二は関係者への共有が不十分なことです。

後継者本人・配偶者・主要幹部・顧問税理士の少なくとも4者が計画の存在と内容を知っている状態が最低ラインです。社長だけが知っている計画は、社長が動けなくなった時点で機能停止します。第三は年1回以上の見直しがないことです。

経営環境・後継者の成長・株価の変化に合わせて計画を更新することが、5年間計画を生きたものにします。

見直しのタイミングは期首の決算確定後が実務的に機能しやすく、そのタイミングで顧問税理士との年次レビューをセットすることをおすすめします。

5年計画が完成した後の実行フェーズで最初に着手すべきことについては、親族内承継の進め方の記事で具体的に解説しています。個人保証の解除交渉の材料になる財務の透明化については管理会計の記事も参照してください。

フェーズ3(4〜5年目):移転・交代・保証解除

フェーズ3は実行の局面です。

株式の移転(事業承継税制を使う場合は適用期限令和9年12月31日を意識)、主要取引先・金融機関への段階的な紹介、代表交代の公示、そして個人保証の解除交渉(経営者保証ガイドライン)が主な作業です。

代表交代後は1〜2年の伴走期間を設計し、「院政」にならない出口まで決めておきます。個人保証の解除は財務の透明性が条件になるため、フェーズ2の磨き上げと連動しています。

管理会計の整備(管理会計の記事)が保証解除交渉の材料にもなります。

年表カレンダーの作り方:自社で始める手順

年表は紙1枚でも機能します。横軸に5年分の年、縦軸に「育成」「株式・税」「経営改善」「金融機関対応」の4行を作り、各セルに「そのフェーズで達成すること」を1行ずつ書きます。

年表が完成したら、後継者候補・家族の主要メンバー・顧問税理士の3者で共有してください。共有されていない計画は機能しません。

失敗の定番は、計画を社長1人が頭の中に持ち、誰にも見せないまま時間が過ぎることです(失敗事例の記事の類型4がその典型です)。

年表のフォーマット作成・論点の洗い出しはご自身でもできます。自社株の評価、税制適用の判断、移転スキームの設計、保証解除の折衝は専門家の領域です。当事務所は税務顧問にとどまらず、承継ロードマップの設計から実行まで、年単位で伴走しています。

計画を進める3つの優先行動:今日から動ける

5年計画が大きすぎると感じる場合、まず今年やることを3つ決めることが先決です。優先度の高い行動を業種や状況ごとに整理すると、以下のような例になります。

経営状況の良い会社ほど自社株の評価額が高くなるため、早期の評価把握が最も優先されます。後継者候補がまだ決まっていない場合は、複数の候補を設け一定期間同じ基準で機会を与える方法があります。

早めに決定時期だけは固定し、後継者が「いずれ社長になる」という前提で行動できる環境を作ることが重要です。

| 優先行動 | 内容 | 目安の時期 |

|---|---|---|

| 自社株の評価依頼 | 現在の株価(1株あたりの評価額)を税理士に計算依頼 | 今年中 |

| 特例承継計画の提出 | 令和9年9月30日が期限。使うかどうかに関わらず先に提出 | 令和9年9月30日まで |

| 後継者との話し合い | 意思・時期・役割の期待を腹を割って確認する場を設ける | 今年中 |

※2026年6月12日時点。5年計画の「最初の1年」で最も重要な3つの行動です。承継計画の全体像は事業承継の全体像の記事でも確認できます。管理会計の整備(管理会計の記事)は、財務の透明性を高め個人保証の解除交渉にもつながります。

承継と同時に考える事業の「磨き上げ」:M&Aへの備えも含む

5年計画を立てる時点で後継者が決まっていない場合でも、磨き上げを先行させることに価値があります。

磨き上げを進めた会社は、①親族内承継では後継者が育ちやすい環境(属人化が減り、経営の仕組みが整う)、②従業員承継では「買い取りたい」と後継者が思える財務状況、③M&Aでは高い評価額(EBITDA倍率で有利な交渉)をそれぞれ実現しやすくなります。

どの手法を選ぶにしても、磨き上げは「先に始めた方が有利」という構造です。

磨き上げの具体的な取り組みの優先順位は、①不採算部門・不要固定費の整理、②経理の月次化・透明化、③属人的な取引関係の組織化(社長個人の人脈を会社の資産に変える)、④収益構造のストック化(売上安定化の記事)の順です。

この順番は、財務の改善が先に来て、評価額の向上と後継者への移転可能性が後から付いてくる設計です。磨き上げ中の利益率・原価率の管理については原価率の記事も参考にしてください。

当事務所での実例

実例:製造業の法人で、「5年後に息子へ」を目標に5年ロードマップを設計しました。決算書の現状診断と論点整理はAI(Claude)が下準備し、自社株評価と特例承継計画の構成、磨き上げの優先順位は有資格者が担当。

完成した年表を社長・後継者・配偶者の3人で確認し、「今年は何をするか」が毎年の課題として動くようになりました。「5年後」という期限を置いたことで、今まで先送りだった役員退職金の設計も着手できています。

承継ロードマップを作りたい方はお問い合わせからご連絡ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

令和9年の期限に間に合わない場合、事業承継税制は使えなくなりますか?

特例措置は令和9年12月31日が適用期限です。それ以降は一般措置(猶予割合が特例より低い)は残りますが、特例措置は使えなくなります。特例承継計画の提出(令和9年9月30日まで)だけなら適用義務は生じないため、迷うなら先に提出だけしておく選択肢があります。

5年計画を作ったが、途中で後継者が変わった場合は?

計画は更新するものです。後継者が変わった場合でも、磨き上げ(経営改善)の部分は無駄になりません。手法(親族内からM&Aへ、など)を変えて計画を作り直してください。計画を持っているほうが、変更時の判断も速くなります。

後継者が若くて社内の信頼を得られていません。どうすればよいですか?

「肩書より実績」が信頼構築の原則です。部門の損益改善や新規取引の開拓など、結果が見える仕事から任せることで、社内外からの信頼が積み上がります。社長が「この人に任せる」と明言することも、社内へのシグナルとして重要です。

相談・依頼はどのように進みますか?

直近3期の決算書・株主名簿・後継者候補の状況をまとめてお問い合わせフォームからご連絡ください。料金・契約・業務フローはこちらで確認できます。

ロードマップと資金繰り:承継計画が金融機関との関係を変える

承継計画(ロードマップ)を整備することで得られる効果は、経営の見通しだけではありません。金融機関との関係にも直接的な影響があります。

事業承継計画を持っている会社とそうでない会社では、金融機関内部での評価(将来の継続性リスク)が変わります。後継者不在・承継計画なしという状況は、融資の審査で「継続性リスクあり」と判断されることがあります。

逆に「5年計画を作り、後継者育成・自社株の設計・個人保証の解除交渉を進めている」という状況は、金融機関からの信頼を高めます。

承継計画の進捗を年次の報告として金融機関へ提供することで、融資条件の改善や新規融資の相談がしやすくなることもあります。

個人保証の解除交渉では、経営者保証ガイドラインに基づく財務の透明性(月次試算表・経営計画の整備)が条件になります。これはロードマップのフェーズ2(磨き上げ)の経理透明化と完全に重なります。

つまり承継計画の実行が、そのまま金融機関との関係改善につながる設計になっています。承継後の資金繰り安定のためには、新規融資の活用も重要な手段です。

日本政策金融公庫の融資の記事では公庫融資の活用方法を解説しており、承継フェーズ以外でも参考になります。

なお承継計画の進捗を年1回確認する場として、当事務所の会計・税務顧問サービスを活用いただくことで、顧問業務の中で計画の見直しと金融機関対応の準備を一体で進めることができます。

まとめ

当事務所(札幌市)は、事業承継ロードマップの設計から実行まで、税務顧問と一体で支援しています。料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:事業承継の全体像と3手法の比較/親族内承継の進め方と準備期間/後継者育成の進め方・3ステップ/会計・税務顧問サービスのご案内

相続で早めに確認しておくこと

- 財産の一覧(不動産・預貯金・有価証券・保険)

- 借入金・未払金などの債務

- 法定相続人の確認

- 遺言の有無

- 自社株がある場合の評価と承継方針

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。