北海道で賃貸物件を持つオーナーにとって、除雪・排雪費は毎冬発生する大きな支出です。「これは全部経費にしていいのか」「ロードヒーティングの工事代はどう処理するのか」という質問を、当事務所も毎年いただきます。

賃貸物件のための除排雪費は、不動産所得の必要経費になります。ただし、自宅兼用物件の按分と、ロードヒーティング等の工事が「修繕費か資産か」の区分という二つの注意点があります。

この記事では、札幌の税理士が、北海道の賃貸経営に特有の雪関連費用の処理を整理します。

この記事は、こんな方に役立ちます

- 税理士の顧問料や費用の相場を知りたい方

- スポット相談か顧問契約か迷っている方

- 依頼の流れと範囲を把握したい方

- 賃貸物件のための除排雪費は必要経費。物件名入りの証憑を残す

- 自宅兼用は按分が必須。基準をメモで残す

- ロードヒーティング新設は資本的支出(減価償却)、故障修理は修繕費

- シーズン契約・工事見積の内訳保存で、判断と説明が楽になる

- 記録は仕組みで自動化し、経費か資産かの判断は専門家と行う

具体例:除雪・排雪費用の経費区分 判定表

具体例:除雪・排雪費用の経費区分 判定表(2026年時点)

賃貸物件オーナーが支出する除雪・排雪費用の課税上の区分を整理しました(国税庁タックスアンサーNo.1370・No.1379を参照)。

| 支出の内容 | 区分 | 処理の考え方 |

|---|---|---|

| 賃貸物件の共用部分・駐車場の除雪業者費用 | 必要経費 | 維持管理のための支出として経費計上が可能 |

| 自宅兼賃貸物件の共用エリアの除雪費用 | 家事按分が必要 | 賃貸用割合など合理的な基準で按分し、賃貸部分のみ経費に算入 |

| スコップ・スノーダンプ等(10万円未満) | 必要経費(消耗品費) | 少額のため購入年度に経費計上 |

| 除雪機械・除雪車の購入(10万円以上) | 資本的支出→減価償却 | 固定資産として計上し、耐用年数に応じて減価償却 |

※修繕費か資本的支出かは金額・目的・実態で判定します。1回の支出が20万円未満、または前年末取得価額の概ね10%以下なら修繕費処理が可能な場合があります(国税庁タックスアンサーNo.1379、2026年時点)。個別判断は税理士へ。

北海道の賃貸物件では、除雪・排雪費用は毎年繰り返し発生するまとまった支出です。賃貸専用物件の共用部分に係る費用であれば、不動産所得の計算上、必要経費として差し引くことができます(国税庁タックスアンサーNo.1370・No.1379、2026年時点)。

自宅と賃貸部分が混在する建物では按分計算が必要です。賃貸面積割合や実際の使用状況に基づく合理的な根拠を保持しておくと、税務調査時にも説明しやすくなります。

除雪機械の購入など高額支出は資本的支出として資産計上し減価償却する必要がある場合があるため、購入前に税理士へ相談されることをおすすめします。

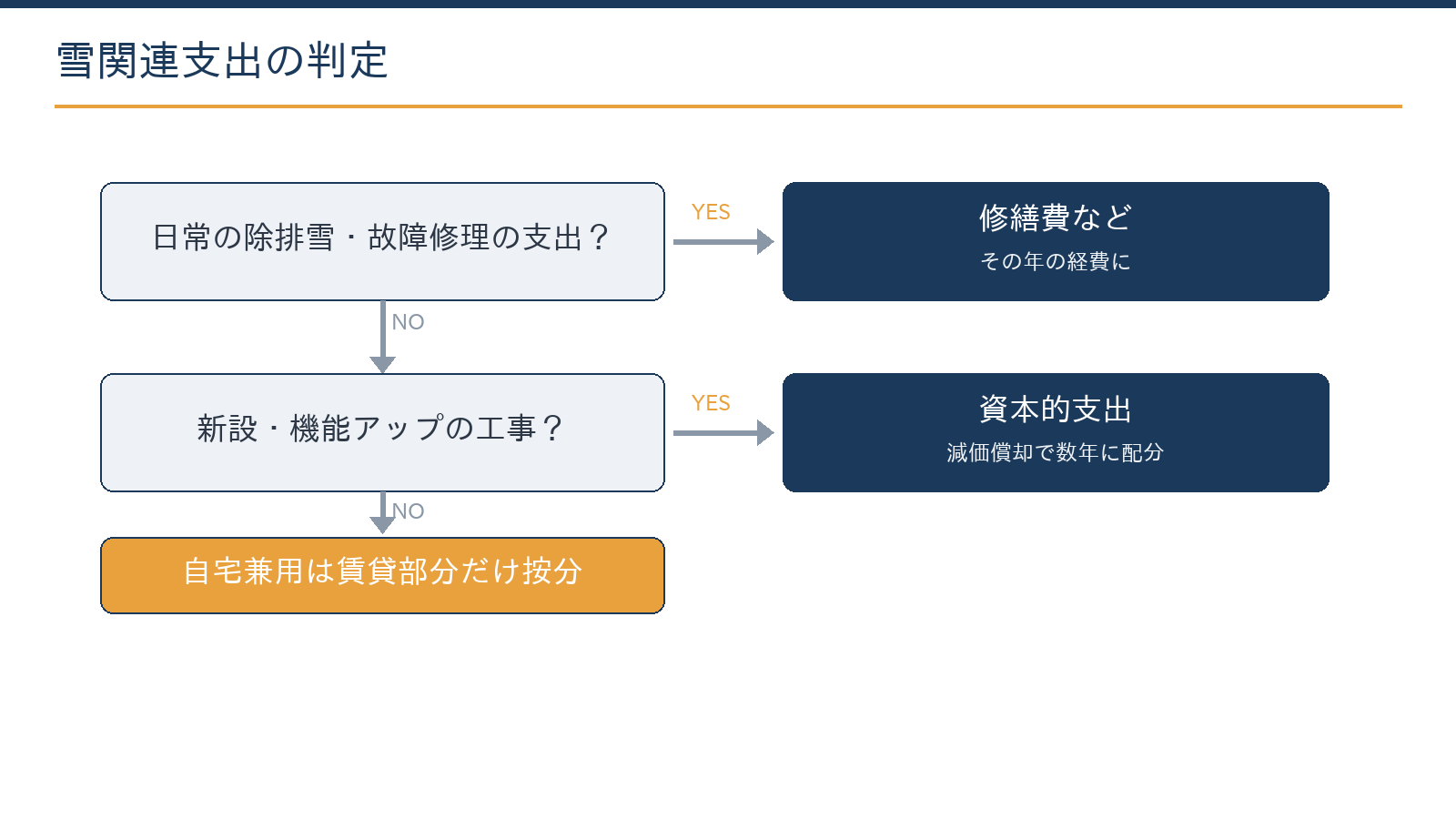

賃貸のための除排雪費は必要経費になる

不動産所得の必要経費は、賃貸収入を得るために直接必要な費用です。入居者の出入りや駐車場の利用を確保するための除雪・排雪の業者委託費、融雪剤の購入費、屋根の雪下ろし費用などは、賃貸物件のためのものであれば経費にできます。

北海道特有の費目だからといって特別な手続きは不要で、領収書・請求書を保存し、帳簿に記録すれば足ります。

業者と年間契約(シーズン契約)している場合は、対象期間に応じて計上時期を整理しておくと、年をまたぐ場合の処理が明確になります。

| 費目 | 処理 | メモ |

|---|---|---|

| 除雪・排雪の業者委託費 | 必要経費(管理費・修繕費等) | 賃貸物件分は全額対象 |

| 融雪剤・スコップ等の消耗品 | 必要経費(消耗品費) | 少額の用具類は購入時に経費 |

| 屋根の雪下ろし・落雪対策 | 必要経費 | 安全確保のための支出も対象 |

| 除雪機の購入 | 金額により資産計上・減価償却 | 取得価額により一括経費化の特例も |

| ロードヒーティングの新設 | 資本的支出(減価償却) | 次章参照 |

※2026年6月12日時点の一般的な取り扱いの整理です。

自宅と兼用の物件は「家事按分」が必要

自宅兼アパート(1階に自分が住み、2階を貸している等)や、自宅と賃貸物件の除雪を同じ業者にまとめて頼んでいる場合は、賃貸部分に対応する金額だけが経費です。床面積や駐車場の区画数など、合理的な基準で按分します。

請求書が一本になっている場合は、業者に内訳を分けてもらうか、按分基準をメモで残しておくと、後から説明できる状態になります。自宅分まで経費に含めることは、税務調査で指摘を受けやすい点の一つです。

ロードヒーティングは「修繕費」か「資産」かに注意

判断の基本はこうです。ロードヒーティングや融雪槽を新たに設置する工事は、建物・構築物の価値を高める資本的支出となり、一括では経費にできず減価償却で数年に分けて費用化します。

一方、既存設備の故障修理や部分的な取り替えで現状を維持するための支出は、修繕費としてその年の経費にできます。

金額が小さい支出(おおむね20万円未満の修理等)は修繕費として処理できる扱いもあり、境界の判断は実務上の検討を要します。

工事の見積書に「新設」「更新」「修理」のどれに当たるかが分かる形で内訳を残しておくと、判断と説明がしやすくなります。

記録の付け方:冬のうちにやっておくこと

雪関連費用の処理で困る主な原因は、記録不足であることが多いです。

- 請求書・領収書に物件名を書いてもらう(複数物件のオーナーは必須)

- シーズン契約は契約書と対象期間を保存

- 自宅兼用は按分基準をメモ

- 工事は見積書の内訳を保存

この四点を押さえておくと、確定申告も税務調査対応も進めやすくなります。当事務所では、領収書をスマホで撮ってクラウドに集め、AI(Claude)で物件別の費用一覧に整理する仕組みを顧問先に提供しています。日々の記録は仕組みで自動化し、経費か資産かの判断は有資格者が行う分担です。

当事務所での実例

実例:札幌市内で複数棟を保有するオーナーから、「物件ごとの収支が雪費用でぶれて見えない」という相談を受けました。

当事務所で領収書のデータ化と物件別集計の仕組みを構築し、AIが費用一覧の下準備、修繕費と資本的支出の区分判断は有資格者が担当しました。

物件別の実質利回りが見えるようになり、排雪契約の見直しと売却検討という次の意思決定につながった事例です。

賃貸経営の経理と税務をまとめて整えたい方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

モデルケースで確認する二つの典型場面

場面一:排雪のシーズン契約30万円、建物は1階が自宅・2階2室が賃貸というモデルケース。面積や使用実態から賃貸割合を3分の2と整理した場合、経費にできるのは20万円です。

申告書に按分の内訳を書く欄はありませんが、「全体30万円×賃貸割合2/3」のメモと契約書を残しておけば、後から説明できる状態になります。場面二:ロードヒーティングの工事。

雪で故障した既存設備の修理18万円なら修繕費としてその年の経費、駐車場への新設120万円なら構築物として資産計上し、減価償却で数年に分けて費用化します。

同じ「雪対策の支出」でも処理が分かれる、という点を押さえておくと迷いにくくなります。※数値は説明用のモデルケースです(2026年6月12日時点の一般的な取り扱い)。

記録テンプレート

雪関連の支出は、日付・物件名・内容(除排雪/修理/新設)・金額・按分の有無の五項目をスプレッドシートに1行ずつ記録するだけで足ります。スマホで領収書を撮影してクラウドに集めれば、電子帳簿保存法への対応(解説ページ)も同時に進みます。

複数物件・管理会社経由・法人所有の場合

物件が複数ある場合は、物件別に費用を区分するのが基本です。確定申告自体は合算ですが、物件別の収支が見えないと、修繕や売却の判断材料を欠くことになります。

管理会社に管理を任せている場合、除排雪費は管理会社からの精算書・報告書に含まれてくるため、その明細を保存すれば証憑として足ります(管理会社経由でも経費性の考え方は同じです)。

資産管理会社など法人で物件を持っている場合も、除排雪費が経費になる考え方は同様で、こちらは法人の損金として処理します。

物件数が増えて個人の税率が上がってきた方は、法人化(資産管理会社)の検討余地も含めて、物件別収支の整備から始めることをおすすめします。※2026年6月12日時点の一般的な取り扱いに基づく整理です。

よくある質問

除雪機を購入した場合は一括で経費にできますか?

10万円未満なら消耗品費として一括経費にできます。10万円以上は原則資産計上ですが、青色申告なら30万円未満の少額減価償却資産の特例(年間合計の上限あり)が使える場合があります。価格帯で扱いが変わるため、購入前に確認すると確実です。

自分で除雪した場合、自分の労働は経費になりますか?

なりません。自分への給与という概念は個人の不動産所得にはなく、経費になるのは外部への支払いと用具・燃料などの実費です。

入居者から除雪費を別途もらっている場合は?

受け取った除雪費・共益費は収入に計上し、支払った除排雪費は経費に計上します。相殺して差額だけを記帳するのは誤りです。

物件数が増えてきました。法人化(資産管理会社)は検討すべきですか?

所得水準と物件の持ち方によっては有効な選択肢になり得ます。資産管理会社の解説記事を参考に、数字での試算からご相談ください。

相談には何を用意すればよいですか?

直近の確定申告書(収支内訳書・青色決算書)、物件一覧、雪関連の請求書があれば十分です。お問い合わせフォームから「賃貸経営の相談」とご連絡ください。料金・契約・業務フローはこちらです。

まとめ

- 賃貸物件のための除排雪費は必要経費。物件名入りの証憑を残す

- 自宅兼用は按分が必須。基準をメモで残す

- ロードヒーティング新設は資本的支出(減価償却)、故障修理は修繕費

- シーズン契約・工事見積の内訳保存で、判断と説明が楽になる

- 記録は仕組みで自動化し、経費か資産かの判断は専門家と行う

当事務所(札幌市)は、北海道の賃貸オーナーの確定申告・記帳の仕組み化・資産管理会社の設計まで一体で支援しています。状況を伺ったうえで対応範囲と概算をご提示しますので、料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:資産管理会社とは何か分かりやすく解説します/会計資料データ保存・電子帳簿保存法の対応/札幌の経理をClaudeとGeminiで自動化する最初の一歩/会計・税務顧問サービスのご案内

料金を相談する前に整理しておくと早いこと

- 業種と年間の売上規模

- 記帳を自社でやるか依頼するか

- 訪問・オンラインなど希望の対応方法

- 現在の課題(節税・資金繰り・申告など)

- 法人か個人事業かと決算月

関連ガイド

中小企業の経理・会計処理 完全ガイド【仕訳60パターン・勘定科目辞典・図解27点】

日々の記帳から決算・消費税・給与計算まで、経理実務の全体を1ページで確認できます(全304項目のページ内検索つき・令和8年度改正対応)。

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。