「全部の商品を均等に頑張る」は、中小企業にとって高くつきやすい戦略です。人も資金も限られている以上、どこに集中するかを数字で決める必要があります。その分かりやすい道具がABC分析です。

結論から言うと、ABC分析とは、商品・顧客などを売上や粗利の大きい順に並べ、A(上位・重点管理)、B(中位・標準管理)、C(下位・簡便管理)の三ランクに分けて、かける手間とお金にメリハリをつける手法です。

この記事では、札幌の税理士・公認会計士事務所が、四つのステップの手順、在庫・顧客への応用、やりがちな失敗を解説します。

この記事は、こんな方に役立ちます

- 札幌・北海道で税理士をお探しの方

- 会計・税務・経営の相談先を探している方

- 自社に合うサポートを知りたい方

- ABC分析は「全部を同じに扱わない」ための最も簡単な道具

- 手順は集める→並べる→分ける→ルールを決めるの4ステップ

- 在庫は交差比率も併用。売上A×粗利Cの商品に注意

- 顧客分析は営業時間の配分と値決めの見直しに直結する

- 分析は年1〜2回更新。ルール化して初めて成果になる

ABC分析の基本:2割が8割を生む

多くの会社で、売上の大半は一部の商品・顧客から生まれています(いわゆるパレートの法則。上位2割が全体の8割を生む、という経験則です)。ABC分析はこれを自社の実データで確かめ、ランク分けする作業です。

一般的な目安は、累積構成比で上位70〜80%までをA、80〜95%をB、残りをCとします。比率は厳密でなくて構いません。大事なのは「全部を同じに扱うのをやめる」ことです。

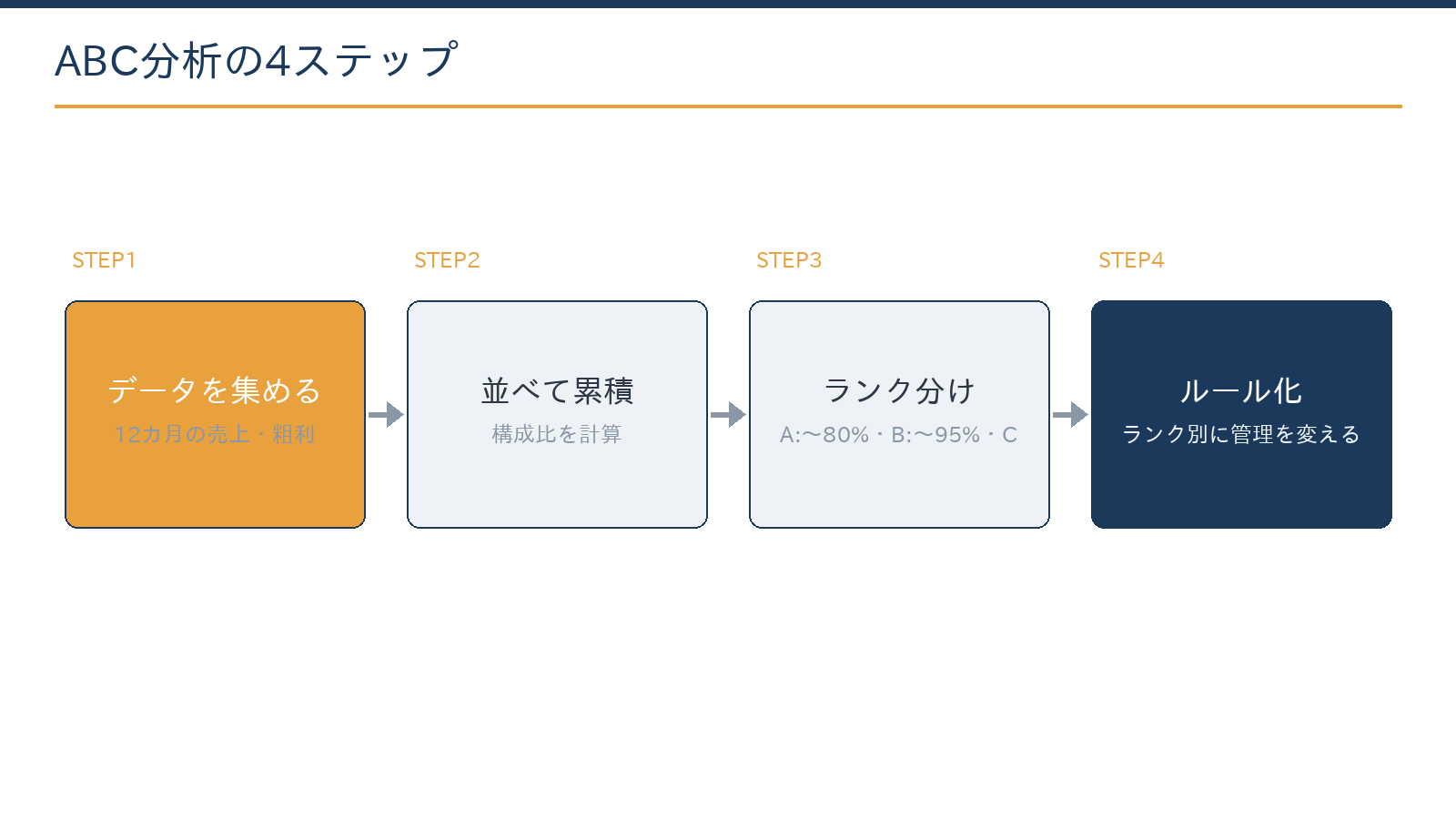

手順:四つのステップで今日から始められる

ステップ一:データを集める。直近12カ月の商品別(または顧客別)の売上・粗利をPOSや請求データから抽出します。ステップ二:並べて累積する。金額の大きい順に並べ、累積構成比を計算します(スプレッドシートなら数分。

AIに「この表で累積構成比を計算して」と頼めば関数も書いてくれます)。ステップ三:ランク分けする。70〜80%・95%の線でA・B・Cに分けます。ステップ四:ランク別ルールを決める。ここが本体です。

Aは欠品させない・毎月レビュー、Bは標準管理、Cは発注を絞る・値引き処分・取り扱い終了の検討、のように手間のかけ方を変えます。

応用一:在庫管理――「売上のABC」と「粗利のABC」は違う

在庫への応用では、売上基準だけでなく粗利基準・交差比率(粗利率×回転率)でも並べてみてください。売上は大きいが粗利が薄い商品(A売上×C粗利)は、業務量を増やしているだけの場合があります。

逆に売上は中位でも交差比率が高い商品は、棚と仕入資金をもっと配分すべき「隠れエース」であることがあります。Cランク品は発注点を下げ、滞留したら処分ルール(在庫管理の記事)に乗せます。在庫金額が減れば、その分の資金が手元に戻りやすくなります。

応用二:顧客管理――値決めと営業時間の配分を変える

顧客別のABC分析は、営業の時間配分と値決めを変える道具になります。A顧客には訪問頻度・提案の質を上げて関係を深める。

C顧客のうち、手間ばかりかかる先(小口で要求が多い・支払いが遅い)は、最低受注額の設定や価格改定で採算を合わせる――「切る」のではなく「条件を整える」発想です。

BtoBでは特定顧客への依存度(A顧客一社で売上の何割か)も同時に見えるため、売上の安定化(売上を安定させる記事)の議論にもつながります。

やりがちな失敗三つ

第一に、分析して終わること。ランク分けは手段で、ランク別の行動ルールを決めて初めて意味があります。第二に、Cランクの機械的な切り捨てです。Cには、A商品の付属品・将来のA候補・関係維持に必要な品が混ざっています。

「なぜCなのか」を一度は確認してください。第三に、一度きりで放置すること。商品も顧客も入れ替わるため、年一〜二回の更新をカレンダーに入れます。

クラウド会計・POSとAIを組み合わせれば、更新の手間を抑えて回せる場合があります。

ステップ一〜三の作業は自社で今日からできます。粗利データの精度(商品別原価の捕捉)、ランク別ルールの設計、値決めへの落とし込みは専門家と組むと進めやすい領域です。

当事務所は税務顧問にとどまらず、販売データからABC分析・交差比率の資料をAIで自動生成し、月次面談で打ち手まで落とし込む支援をしています。

当事務所での実例

実例:卸売業の顧問先で、商品別・得意先別のABC分析を導入しました。販売データの集計と累積構成比の算出・ランク表の作成はAI(Claude)が担当し、粗利データの補正とランク別ルールの設計は有資格者が伴走。

売上A×粗利Cの主力商品の値上げ交渉と、C在庫の処分が実行され、在庫金額と粗利率の両方が改善しました。「頑張る場所を間違えていた」というのが社長の感想です。

自社の販売データでABC分析をしてみたい方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

データが商品別になっていません。何から始めればいいですか?

まず顧客別(請求書ベース)から始めるのが現実的です。商品別はPOSや販売管理の整備とセットで進めます。データの持ち方の設計からご相談いただけます。

サービス業でも使えますか?

使えます。メニュー別・契約プラン別・顧客別に同じ手順で並べるだけです。時間単価(粗利÷投入時間)を軸にすると、サービス業特有の「忙しいのに儲からない」案件が浮かび上がることがあります。

どのくらいの頻度で更新すべきですか?

年一〜二回が目安です。季節性の強い業種は「繁忙期前」に更新すると、仕入と人員配分の計画に使いやすくなります。

相談には何を用意すればよいですか?

直近12カ月の売上データ(商品別または顧客別、CSVで可)と決算書をご用意ください。お問い合わせフォームからご連絡ください。料金・契約・業務フローはこちらです。

まとめ

当事務所(札幌市)は、販売データの分析から値決め・在庫の打ち手まで、税務顧問とあわせて支援しています。料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:在庫管理の基本/管理会計とは/利益率を上げる方法/会計・税務顧問サービスのご案内

ご相談前に整理しておくとスムーズなこと

- 業種・規模・法人/個人の別

- 現在の課題(税務・資金繰り・経営など)

- 希望する対応方法(訪問・オンライン)

- 依頼したい範囲(記帳・申告・顧問など)

- 決算月・申告の時期

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。