建設業の会計は、一般的な商売の「仕入れて売る」とはリズムが違います。工事は受注から完成まで数カ月かかり、入金は出来高や手形・期日払いでずれ、原価は現場ごとに発生する——この構造を捉える仕組みが建設業会計です。

押さえておきたい基本は五つです。①工事台帳(現場別管理)、②売上の計上基準、③未成工事の勘定、④原価の集計、⑤外注費の管理。この記事では、札幌の税理士・公認会計士事務所が、五つの基本を実務の順番で解説します。

この記事は、こんな方に役立ちます

- 札幌・北海道で税理士をお探しの方

- 会計・税務・経営の相談先を探している方

- 自社に合うサポートを知りたい方

- 建設業会計の土台は工事台帳。現場別の売上・原価を毎月末に更新する

- 売上は引渡し基準が基本。入金・請求のタイミングと混同しない

- 期末未完成の現場は未成工事支出金へ。前受は未成工事受入金へ

- 外注費か給与かの管理が最大の調査対策

- 月次5ステップが回れば、決算と融資が一気に楽になる

基本1:すべては工事台帳から始まる

建設業会計の土台は、現場(工事)ごとに売上・原価を集計する工事台帳です。案件名・請負金額・工期・材料費・外注費・労務費・経費を1現場1行(または1シート)で管理します。

台帳がないと、「会社全体では黒字なのに、どの現場で儲かったか分からない」状態になりやすく、赤字工事の原因究明や値決めの改善が難しくなります。税務調査でも、売上計上時期の説明資料として台帳が最初に求められることが多い書類です。

様式は紙でもスプレッドシートでも構いません。毎月末に更新する習慣(独立開業の記事の税務カレンダー参照)が重要になります。

基本2:売上はいつ計上するか(完成基準と進行基準)

建設業の売上計上は、工事完成基準(引渡しの日に全額計上)が中小の基本です。

長期大型工事では工事進行基準(進捗に応じて計上)もありますが、適用要件と見積もりの管理が必要で、収益認識のルール上も中小の通常工事は引渡し時の計上で足ります。実務の落とし穴は期末をまたぐ工事です。

「入金があったから売上」「請求したから売上」ではなく、引渡しがいつかで判定します。出来高請求で入金だけ先行している場合は、未成工事受入金(前受金)として負債に計上し、完成時に売上へ振り替えます。

基本3:未成工事支出金——建設業版の「仕掛品」

期末時点で完成していない現場にかかった材料費・外注費・労務費・経費は、未成工事支出金として資産に計上し、完成した期に売上原価(完成工事原価)へ振り替えます。

ここが漏れると、費用だけ先行して利益が過少になり、逆に翌期は原価のない売上が立って利益が過大になる場合があります。金融機関にはこの歪みが伝わりやすく、税務上も否認リスクの高い箇所とされています。

工事台帳が現場別に整っていれば、期末の未成工事の集計は台帳の合計作業で済みます。台帳がない状態で決算時にまとめて把握するのは難しく、これが基本1を重視する理由です。

基本4・5:原価の集計と外注費の管理

| 原価の要素 | 集計のポイント |

|---|---|

| 材料費 | 現場別に発注・納品を紐づけ。共通購入分は使用量で配賦 |

| 労務費 | 自社職人の日報(現場×時間)から配賦。社長の現場作業も記録 |

| 外注費 | 請求書を現場別に区分。実態が雇用なら「給与」と判定されるリスク管理(源泉・消費税・社保) |

| 経費 | 重機リース・燃料・現場経費は現場別、共通経費は基準を決めて配賦 |

※2026年6月12日時点の情報です。とくに外注費は建設業の税務調査で取り上げられやすい論点です。応援職人への支払いが指揮命令・専属性などの実態から給与と認定されると、源泉所得税の徴収漏れと消費税の仕入税額控除の否認が同時に発生する場合があります。

請負契約書・見積書・請求書を整え、日当の払い方を設計しておくことは、費用対効果の高い調査対策の一つといえます(法人化の記事でも影響額のモデルケースを解説しています)。インボイス対応(登録・請求書様式)もこの管理と一体で整えます。

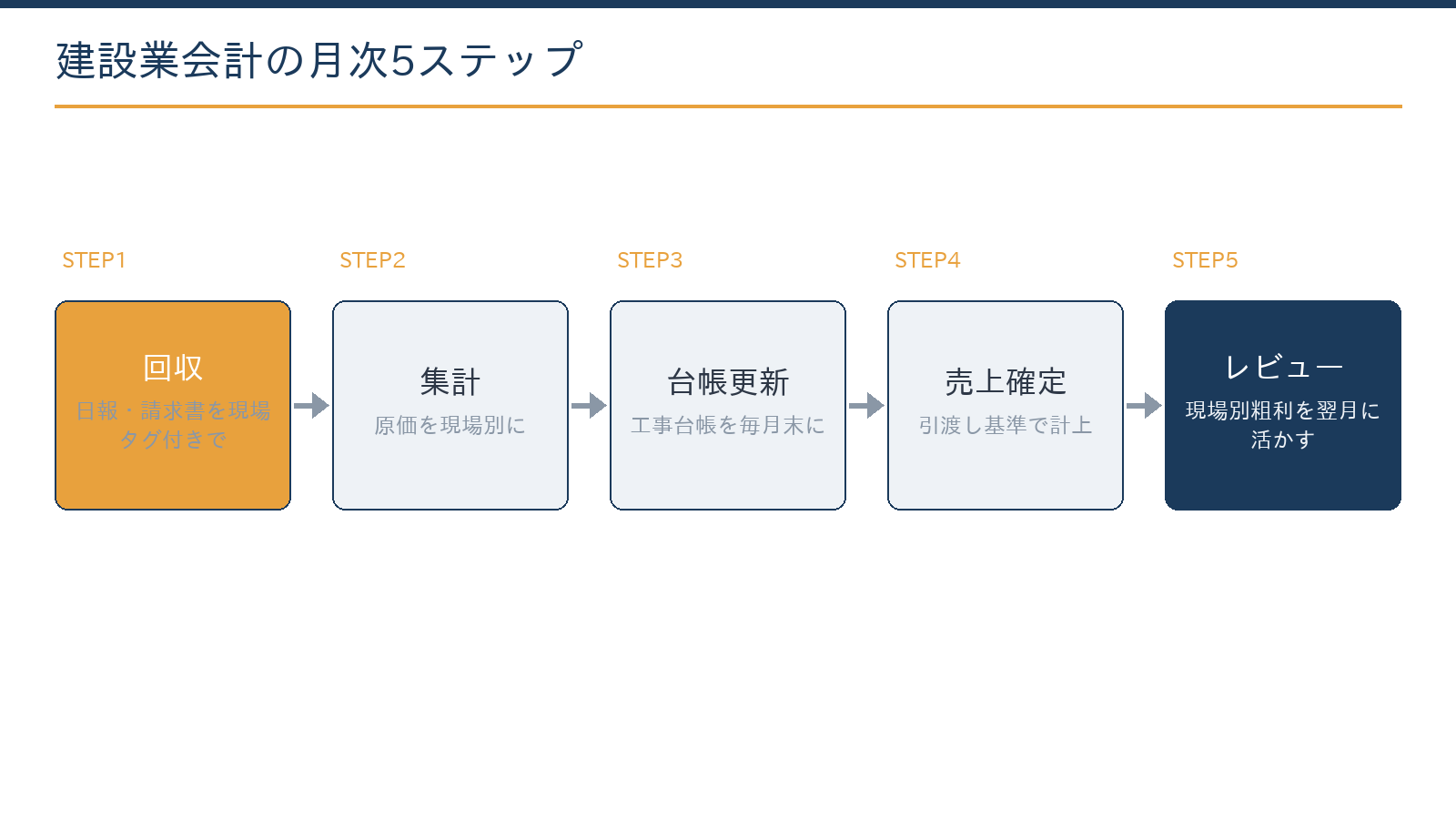

月次の回し方:5ステップ

①日報・請求書・レシートを現場タグ付きで回収する、②原価を現場別に集計する(クラウド会計のタグ・部門機能で十分始められます)、③工事台帳を更新する、④完成・引渡しした現場の売上と原価を確定する、⑤現場別の粗利を見て翌月の値決め・段取りに反映する。

この5ステップが回ると、決算は「12回目の月次」に近い状態になり、融資の場面でも説明力のある数字を出しやすくなります。仕組みの設計と検証は専門家に相談いただきたい領域ですが、日々の記録は現場の習慣で対応できる部分です。

当事務所は税務顧問にとどまらず、AI(Claude)による日報・請求書の整理の自動化を組み合わせた建設業の経理体制づくりまで実務で伴走しています。

当事務所での実例

実例:内装工事業の法人で、Excelバラバラ管理から工事台帳×クラウド会計の体制へ移行しました。過去案件の台帳整備と請求書の現場別整理はAI(Claude)が下準備し、計上基準の整理と未成工事の期末処理は有資格者が設計しました。

現場別粗利が月次で見えるようになり、「忙しいのに残らない」原因が特定の元請の単価にあると判明したことで、価格交渉という打ち手につながりました。

建設業の経理を立て直したい場合は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

建設業向けの専用会計ソフトが必要ですか?

規模によります。少人数なら一般的なクラウド会計+タグ(部門)機能と工事台帳の組み合わせで対応できる場合が多いです。現場数が増え、原価の配賦が複雑になってから専用ソフトを検討する方法もあります。

経審(経営事項審査)と会計はどう関係しますか?

経審は決算書の数値(自己資本・利益等)が評点に直結します。公共工事を視野に入れるなら、建設業法の様式に沿った決算書類の作成と、評点を意識した利益・資本政策が必要です(法人化の記事参照)。

赤伝(相殺)の処理はどうすべきですか?

安全協力費等が相殺された入金でも、売上は総額で計上し、相殺分は内容に応じた費用科目で計上します。入金額だけの記帳では、売上規模と消費税の判定を誤る可能性があります。

相談には何を用意すればよいですか?

直近の決算書、現在の工事管理の方法(台帳・Excel等)、進行中の現場数の目安をお知らせください。お問い合わせフォームから「建設業会計の相談」とご連絡ください。料金・契約・業務フローはこちらです。

まとめ

当事務所(札幌市)は、建設業の経理体制づくり・税務顧問・資金調達対応を一体で支援しています。料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:建設業で独立開業するときの税務手続きと届出一覧/建設業の法人化はいつ?/原価管理の進め方5ステップ/会計・税務顧問サービスのご案内

ご相談前に整理しておくとスムーズなこと

- 業種・規模・法人/個人の別

- 現在の課題(税務・資金繰り・経営など)

- 希望する対応方法(訪問・オンライン)

- 依頼したい範囲(記帳・申告・顧問など)

- 決算月・申告の時期

関連ガイド

中小企業の経理・会計処理 完全ガイド【仕訳60パターン・勘定科目辞典・図解27点】

日々の記帳から決算・消費税・給与計算まで、経理実務の全体を1ページで確認できます(全304項目のページ内検索つき・令和8年度改正対応)。

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。