建設業での独立は、技術と人脈があれば仕事は始められますが、税務の届出と「外注か給与か」の整理を最初にやっておくかどうかで、数年後の安心感が変わってきます。

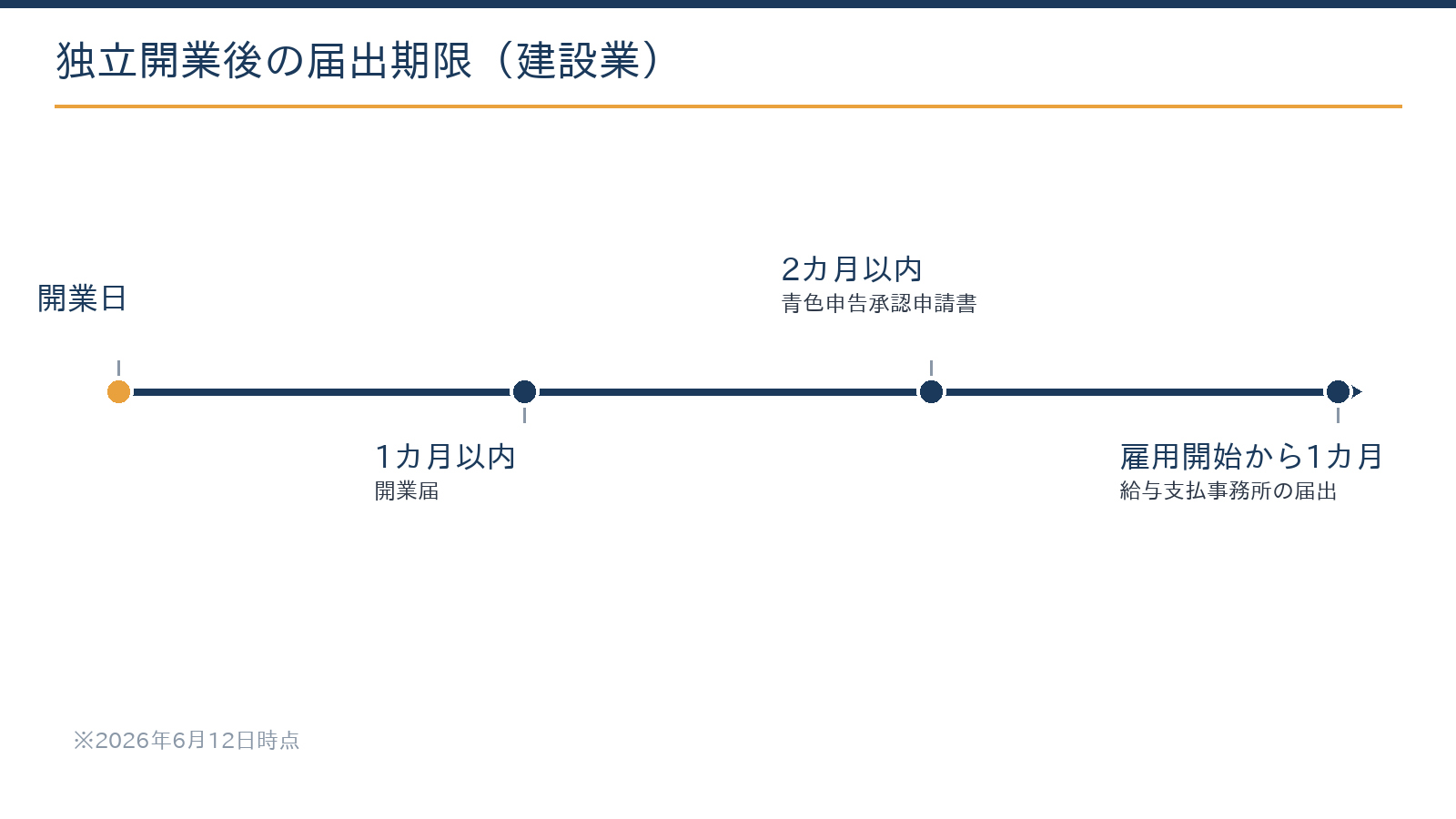

押さえておきたい期限は開業届の1カ月・青色申告承認申請の2カ月(または3月15日)、そして建設業特有のインボイス・外注費・許可金額の三論点を開業時に設計しておくことです。

この記事では、札幌の税理士が、独立開業時の届出一覧と期限、建設業ならではの注意点を解説します。

この記事は、こんな方に役立ちます

- これから札幌・北海道で開業・起業する方

- 開業の手続きと順番を知りたい方

- 創業時の資金調達を相談したい方

- 期限は開業届1カ月・青色申請2カ月。現場が忙しくなる前に提出する

- 建設業はインボイス登録がほぼ前提。消費税の方式は開業時に設計

- 外注費か給与かは実態判定。支払いの型づくりが最大の調査対策

- 500万円以上の工事は建設業許可。受注計画と取得時期をセットで

- 提出は自力でも可能。消費税・外注設計・融資計画は専門家と決める

具体例:建設業独立開業時の届出・手続き早見表

早見表:建設業で独立開業する際の主な届出・手続き(個人事業主・2026年時点)

税務手続きに加え、建設業固有の許認可手続きも並行して進める必要があります。

| 届出・手続き | 提出先 | 期限・備考 |

|---|---|---|

| 個人事業の開業届出書 | 所轄税務署 | 開業日から1か月以内 |

| 青色申告承認申請書 | 所轄税務署 | 開業日から2か月以内(1/16以後開業) |

| 給与支払事務所等の開設届出書 | 所轄税務署 | 従業員雇用時、開設後1か月以内 |

| 建設業許可申請(知事許可・一般) | 北海道(総合振興局等) | 1件500万円以上の工事受注前までに取得 |

| 社会保険・労働保険の手続き | 年金事務所・労基署等 | 従業員雇用時は速やかに |

※建設業許可の要件(経営業務管理責任者・専任技術者等)は要確認。軽微な工事(500万円未満等)は許可不要ですが、受注拡大を見据えるなら早期取得が有利です。2026年時点の概要です。

建設業の税務で見落としやすいのが、工事の売上計上時期です。短期の工事は原則として引渡し時点で売上計上となりますが、複数年にまたがる大型工事は別途の処理が必要になる場合があります。工事ごとに原価と請負金額を管理する習慣が、正確な損益把握と税務申告の土台となります。

建設業許可を取得するには、経営業務の管理責任者としての一定経験や専任技術者の配置が求められます。個人事業として開業後に法人化する際は許可の承継手続きが必要になる場合があるため、将来の法人化を視野に入れているなら、開業当初から専門家と連携して許可取得の計画を立てておくと安心です。

外注費と給与の区分も建設業特有の論点です。一人親方への支払いは外注費(仕入税額控除の対象)となる場合がありますが、実態が雇用に近い場合は給与として扱われ源泉徴収が必要になります。契約内容や業務の実態を整理し、判断に迷う場合は早めに専門家へご相談ください。

税務署などへの届出一覧

| 届出書類 | 期限 | ポイント |

|---|---|---|

| 個人事業の開業届出書 | 開業から1カ月以内 | 屋号付き口座・融資申込で使う |

| 青色申告承認申請書 | 開業から2カ月以内(1月15日以前開業はその年3月15日まで) | 最大65万円控除・損失3年繰越 |

| 青色事業専従者給与に関する届出書 | 経費算入する年の3月15日まで(開業年は2カ月以内) | 家族へ給与を払う場合 |

| 給与支払事務所等の開設届出書 | 雇用開始から1カ月以内 | 職人を「雇用」する場合 |

| 源泉所得税の納期の特例の承認申請書 | 随時 | 給与の支給人員が常時10人未満なら納付が年2回に |

※2026年6月12日時点。国税庁タックスアンサーに基づく整理です。法人で設立する場合は設立届(2カ月)・青色(3カ月と1期末の早い方の前日)等になります(設立の流れの記事)。

青色申告は「忙しくなる前」に申請する

独立直後は現場が最優先になり、書類は後回しになりがちです。しかし青色申告の承認申請だけは先に出しておくことをおすすめします。

複式簿記+e-Tax等の要件で最大65万円の青色申告特別控除、赤字の3年繰越、30万円未満の工具・機械の一括経費化(少額減価償却資産の特例。2026年度税制改正で40万円未満へ拡充の動き。

解説記事)と、建設業の独立初年度に生きてくる特典が揃っています。期限を過ぎるとその年は白色になり、翌年からの適用になります。

建設業特有の3論点:インボイス・外注費・許可金額

| 論点 | 内容 | 初動の対策 |

|---|---|---|

| インボイス | 元請が事業者のため登録がほぼ前提。未登録だと発注を絞られる場面も | 開業と同時に登録申請し、消費税の方式(2割特例の残期間・簡易・本則)を設計 |

| 外注費か給与か | 応援の職人への支払いは、指揮命令・専属性など実態で判定。誤ると源泉・消費税・社保で否認 | 請負契約書・見積書・請求書を整え、日当の払い方を設計 |

| 建設業許可 | 500万円以上(建築一式は別基準)の工事を請けるには許可が必要 | 受注計画に応じて許可取得の時期を決める(要件:経験・財産等) |

とくに外注費の論点は、建設業の税務調査で対象になりやすい箇所とされています。「請求書をもらって振り込んでいるから外注」とは限らず、実態が雇用に近ければ給与と認定されることがあります。

その場合、源泉所得税の徴収漏れと消費税の仕入税額控除の否認がまとめて生じる可能性があり、影響額が大きくなりやすい点です。開業時に支払いの型を作っておくことが、調査対策として有効です。

なお「2割特例」は国税庁の案内のとおり令和8年(2026年)9月30日の属する課税期間で終了します(終了後の解説)。

社会保険と資金繰りもあわせて確認

個人事業のうちは国民健康保険・国民年金が基本ですが、現場入場の条件として社会保険関係の加入状況を確認される場面が増えています。また建設業は、材料費・外注費の支払いが入金より先に来る業種です。

開業資金と運転資金は、日本政策金融公庫の創業融資(解説記事)であらかじめ厚めに確保しておくと、繁忙期の資金ショートに備えやすくなります。届出の提出は自力でも可能ですが、消費税の方式選択・外注費の設計・融資計画は専門家の領域です。

当事務所は税務顧問にとどまらず、建設業の開業設計から法人化(法人化の判断基準)、経理のAI化まで実務で伴走しています。

当事務所での実例

実例:電気工事で独立した職人の開業支援で、届出一式と外注費の設計を行いました。

届出書の下書きと期限・必要書類のチェックリストはAI(Claude)が作成し、応援職人への支払いの型(契約書・請求書のフォーマット)と消費税の方式は有資格者が判断しました。

公庫の創業融資も並走し、開業3カ月で運転資金を確保した状態で現場を回せている事例です。

独立を控えている方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

開業1年目の税務カレンダー(建設業)

| 時期 | やること |

|---|---|

| 毎月末 | 工事台帳の更新(案件別の売上・材料・外注・日当)、外注支払の整理 |

| 7月10日 | 源泉所得税の納付(納期の特例適用なら1〜6月分) |

| 12月 | 年末調整(給与を払っている場合) |

| 1月20日 | 源泉所得税の納付(納期の特例適用なら7〜12月分) |

| 1月末 | 償却資産の申告(車両以外の機械・足場等)、法定調書の提出 |

| 2月16日〜3月15日 | 確定申告(消費税の申告期限は3月31日) |

※2026年6月12日時点。建設業で特に重要なのが毎月末の工事台帳です。

案件別に売上・材料費・外注費・自分と職人の作業時間を記録することで、儲かる工事と赤字工事が見えやすくなり、税務調査でも売上計上の説明資料として機能します。様式は紙でもスプレッドシートでも構いません。

続けられる形で始めることが大事です。

見積書・請求書の整え方(建設業)

独立直後に整えたい書類の型が二つあります。一つ目は請求書のインボイス対応です。登録番号、税率ごとに区分した対価、消費税額の記載が必要で、端数処理は一つの請求書につき税率ごとに一回です。

テンプレートを最初に正しく作っておけば、以後の対応がしやすくなります。二つ目は工事内容の明記です。請求書・見積書に工事名・工期・場所を書く習慣は、売上計上時期の説明(完成基準・出来高)と元請とのトラブル防止の両方に役立ちます。

出来高請求(部分払い)がある場合は、何%分の請求かを明記し、工事台帳と対応させてください。請求と台帳が対応していると、税務調査での説明もしやすくなります。※2026年6月12日時点の制度に基づく整理です。

よくある質問

元請からの相殺(赤伝)がある場合の記帳は?

安全協力費や材料代の相殺後に入金される場合も、売上は総額で計上し、相殺分は費用(または売上値引等の内容に応じた科目)として分けて記帳します。入金額だけを売上にすると、消費税の判定や売上規模の把握を誤ることがあります。

最初から法人で始めるべきですか?

元請の条件や所得見込みによります。個人で始めて軌道に乗ってから法人化する道も、最初から法人で信用を取る道もあります。数字と取引条件で比較してから決めることをおすすめします。

一人親方の労災保険はどうすればよいですか?

労災保険の特別加入制度の対象です。現場入場の条件になることも多いため、開業時に加入手続きを済ませておくことをおすすめします(手続きは特別加入団体経由が一般的です)。

道具や車を開業前に買いました。経費にできますか?

開業準備のための支出は開業費等として処理できるものがあります。領収書を保管し、車両など高額なものは資産計上と減価償却の区分が必要です。

相談・依頼はどう進めればよいですか?

開業予定日・主な元請(事業者か個人客か)・応援職人の人数・許可取得の予定をお知らせください。お問い合わせフォームから「建設業の開業相談」とご連絡ください。料金・契約・業務フローはこちらです。

まとめ

当事務所(札幌市)は、建設業の独立開業から税務顧問・創業融資・法人化・経理のAI化まで一体で支援しています。札幌市内・近郊の現場仕事の方にもオンラインと対面を組み合わせて対応します。料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:建設業の法人化はいつ?個人事業から会社にする判断基準/日本政策金融公庫の創業融資(札幌)/少額減価償却資産の特例の改正解説/会計・税務顧問サービスのご案内

開業前にそろえておくこと

- 事業計画と収支の見通し

- 開業資金と自己資金の額

- 開業届・青色申告承認申請の準備

- 会計ソフト・記帳の体制

- 屋号・事業用口座・許認可の確認

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。