パソコン・備品・小型機械を「その年の経費」にできる少額減価償却資産の特例が、2026年度(令和8年度)税制改正で拡充されます。

対象となる取得価額が30万円未満から40万円未満に引き上げられ、令和8年4月1日以後に取得する資産から適用されます(中小企業者等・年間合計300万円まで)。

35万円のパソコンや38万円の複合機など、これまで数年がかりで償却していた価格帯が一括経費にできるようになります。

この記事では、札幌の税理士・公認会計士事務所が、判定の流れ、仕訳例、使うときの注意点、購入タイミングの考え方を解説します。

この記事は、こんな方に役立ちます

- 札幌・北海道で税理士をお探しの方

- 会計・税務・経営の相談先を探している方

- 自社に合うサポートを知りたい方

- 特例の対象が30万円未満→40万円未満へ拡充(令和8年4月1日以後の取得)

- 判定は10万円・20万円・40万円・それ以上の4ルートで整理する

- 年間300万円の上限と従業員400人超の除外に注意

- この特例で経費化しても償却資産税の申告対象には残る

- 時期を選べる購入だけタイミング設計し、枠の配分は専門家と決める

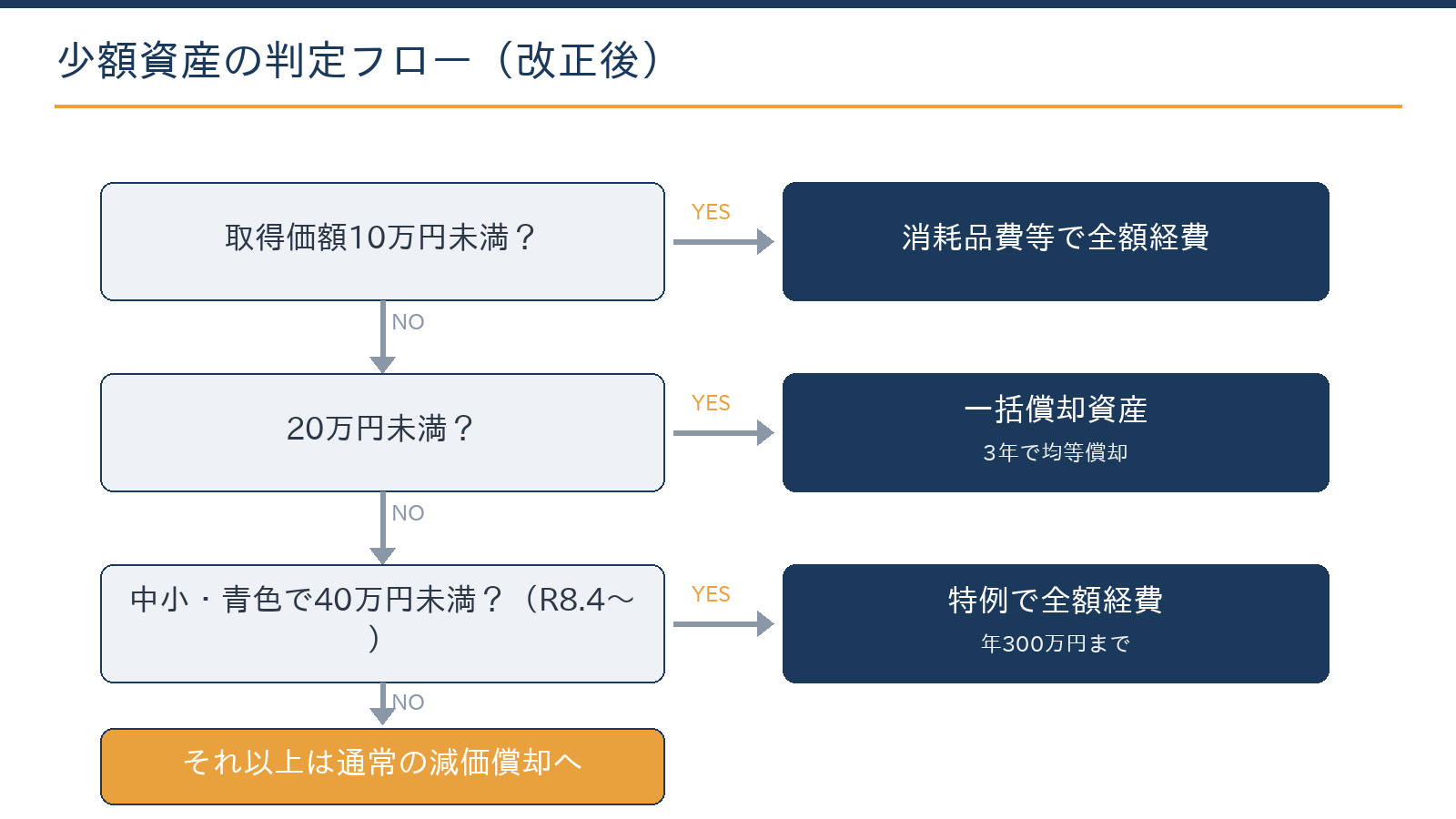

少額資産の経費化は4ルートで判定する

備品等を買ったときの処理は、取得価額によって4つのルートに分かれます。改正で変わるのは4つ目の上限です。

| 取得価額 | 処理 | 償却資産税(固定資産税) |

|---|---|---|

| 10万円未満 | 消耗品費等で全額経費 | 対象外 |

| 20万円未満 | 一括償却資産(3年で均等償却)も選択可 | 対象外 |

| 40万円未満(改正後) | 中小企業者等の特例で全額経費(年合計300万円まで・青色申告が前提) | 対象になる |

| 40万円以上 | 資産計上し耐用年数で減価償却 | 対象になる |

※2026年6月12日時点。40万円未満への拡充は令和8年4月1日以後の取得分から。それ以前の取得は従来の30万円未満で判定します。

仕訳例:35万円のパソコンを買った場合

令和8年4月以後に35万円のパソコンを現金で購入したモデルケースです。改正前は器具備品として資産計上し、耐用年数4年で減価償却していました。

改正後は特例により、購入した年度に「消耗品費 350,000円/現金 350,000円」として全額を経費にできます。仮に法人税等の実効税率を30%とすると、約10万円の税負担をその年に前倒しで軽減できる計算です。

経費にできる総額が増えるわけではありませんが、早く落とせるぶん資金繰りに有利に働く場合があります。適用には、申告書への明細の記載(適用額の明細)と書類の保存が必要です。※数値は説明用のモデルケースです。

使うときの3つの注意点

第一に年間300万円の上限です。事業年度ごとの合計額で判定されるため、開業初年度や移転の年など備品をまとめて買う年は、どの資産にこの特例を使うかの選択が必要になります。第二に対象者の限定です。

中小企業者等(青色申告が前提)が対象で、改正により常時使用する従業員数が400人を超える法人は対象外となる見直しも入っています。第三に償却資産税です。

この特例で経費化した資産は、10万円未満や3年一括償却と違い、償却資産税(固定資産税)の申告対象に残ります。「経費にしたから台帳から消す」は誤りで、毎年1月の償却資産申告に載せ続ける必要があります。

購入タイミングの考え方

30万円以上40万円未満の備品を買う予定があるなら、取得時期が令和8年3月までか4月以後かで処理が変わります。たとえば36万円の業務用機器は、3月取得なら通常の減価償却、4月取得なら全額経費の選択肢が生まれます。

もっとも、数週間の購入延期で業務に支障が出るようであれば本末転倒です。「必要な時に買う」を原則に、時期を選べる買い替え・増設だけタイミングを検討する、というバランスが実務的です。

決算月との関係(期末間近の駆け込み購入は資金繰りと効果のバランスを確認)も含め、年間の投資計画に落とし込むのが効率的です。

判定と仕訳は本記事のフローで自走できます。専門家に相談すると有用なのは、300万円枠の配分設計、決算・納税予測と連動した購入時期の最適化、償却資産申告の管理です。当事務所は税務顧問にとどまらず、設備投資計画の税務設計からAIを使った固定資産台帳の整備まで実務で伴走しています。

当事務所での実例

実例:店舗を増床する小売業の顧問先で、什器・備品の購入リストを特例の枠(年300万円)と通常償却に振り分ける設計を行いました。

購入予定リストの整理と判定の下書きはAI(Claude)が担当し、配分の最終判断と決算への影響試算は有資格者が実施しています。「どれを4月以後に買うか」を変えるだけで、初年度の税負担とキャッシュが変わる結果になりました。

設備投資の予定がある方は、発注前にお問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

「取得価額」は税込・税抜どちらで判定しますか?

経理方式によります。税抜経理なら税抜額、税込経理なら税込額で判定します。境目の価格帯では経理方式の違いが判定を分けることがあります。

個人事業主も使えますか?

使えます。青色申告をしている個人事業主は対象です(白色申告は対象外)。青色申告の特典という意味でも、青色化の価値が一段上がる改正です。

セットで買った場合の金額判定はどうなりますか?

通常1単位として取引される単位(機械なら1台、応接セットなら1組)ごとに判定します。本体と周辺機器を分けて判定できるか等は実態によるため、迷う場合はご相談ください。

購入計画の相談はどう進めればよいですか?

購入予定のリスト(品名・概算額・希望時期)と直近の決算書をご用意のうえ、お問い合わせフォームからご連絡ください。料金・契約・業務フローはこちらです。

まとめ

当事務所(札幌市)は、設備投資の税務設計・固定資産管理・税務顧問を一体で支援しています。料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:2026年度税制改正のポイント(まとめ)/減価償却費とは|税務や経理の基本/青色申告特別控除が最高75万円に/会計・税務顧問サービスのご案内

ご相談前に整理しておくとスムーズなこと

- 業種・規模・法人/個人の別

- 現在の課題(税務・資金繰り・経営など)

- 希望する対応方法(訪問・オンライン)

- 依頼したい範囲(記帳・申告・顧問など)

- 決算月・申告の時期

関連ガイド

中小企業の経理・会計処理 完全ガイド【仕訳60パターン・勘定科目辞典・図解27点】

日々の記帳から決算・消費税・給与計算まで、経理実務の全体を1ページで確認できます(全304項目のページ内検索つき・令和8年度改正対応)。

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。