「年収の壁が178万円になる」と話題の基礎控除の見直し。パートの働き方から会社の年末調整まで影響が広く、しかも適用時期が段階的なため、「結局いつから・誰が・いくら変わるのか」が分かりにくい改正です。

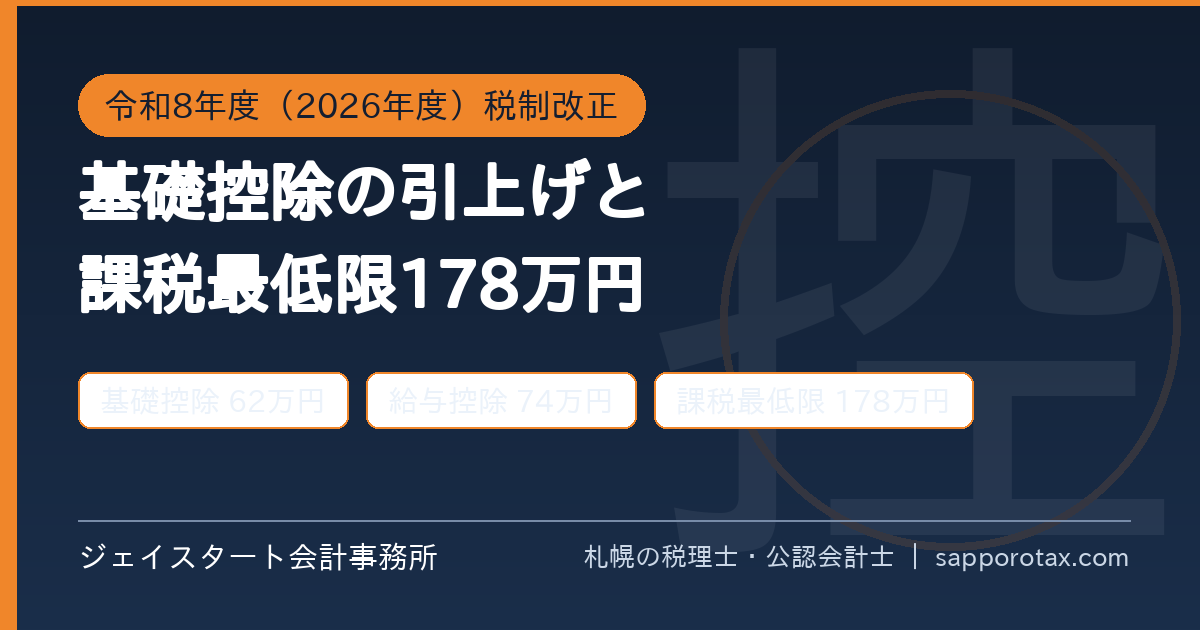

令和7年分から基礎控除は所得に応じて最大95万円となり、給与所得控除の最低保障も65万円に引き上げ。両者を合わせた課税最低限が160万円(さらに低所得層への上乗せで実質178万円水準)へ動きます。

この記事では、札幌の税理士・公認会計士事務所が、控除額の新しい仕組み、適用時期、働く側・雇う側それぞれの実務対応を解説します。

この記事は、こんな方に役立ちます

- 決算・申告を控えて段取りを確認したい経営者

- 記帳や決算整理をどこまで自社でやるか迷っている方

- 申告期限と納税の流れを把握したい方

- 基礎控除は所得に応じ最大95万円(令和7年分〜)、給与所得控除の最低保障は65万円に

- 給与のみなら160万円までは所得税がかからない計算が新しい基本線

- 社会保険の壁は別制度として残る。手取りの分岐点は世帯ごとに試算を

- 雇う側は給与計算設定・扶養判定・特定親族特別控除の3点対応

- 適用時期が段階的(令和7・8年分の上乗せ→令和9年分以後の整理)な点に注意

何がどう変わるか:控除額の新しい仕組み

国税庁の公表によると、令和7年度税制改正で所得税の基礎控除は合計所得金額に応じた段階制になりました。あわせて給与所得控除の最低保障額が55万円から65万円へ引き上げられています。

| 合計所得金額(令和7年分の例) | 基礎控除額 |

|---|---|

| 132万円以下 | 95万円 |

| 132万円超〜段階的 | 88万円〜63万円(所得に応じ段階的) |

| 高所得層(恒久部分) | 58万円(一定の所得超は逓減・消失) |

※2026年6月12日時点・国税庁公表資料に基づく概要。令和7・8年分には低中所得層への上乗せ措置があり、令和9年分以後は基礎控除58万円を基本とする形へ整理されます。

給与だけの方の場合、給与所得控除65万円+基礎控除95万円=160万円までは所得税がかからない計算となり、これが「新しい壁」の基本線です。

働く側への影響:「103万円の壁」はどうなったか

従来の「103万円の壁」(給与所得控除55万円+基礎控除48万円)は、160万円水準へ動きました。パート・アルバイトで働く方は、所得税を理由とした就業調整の必要性が下がる場合があります。ただし注意点が2つあります。

第一に、社会保険の壁(勤務先の規模等による106万円・130万円の基準)は別制度として残っており、手取りの分岐点はむしろ社会保険で決まるケースが増えます。

第二に、配偶者や扶養親族の判定基準も改正に合わせて見直されており(扶養親族等の所得要件は58万円以下へ)、家族の扶養に入れるかどうかの判定額が変わっています。

「いくらまで働くと有利か」は世帯ごとに答えが異なるため、世帯単位での試算をおすすめします。

雇う側への影響:源泉徴収・年末調整の実務

給与を支払う事業者には、源泉徴収税額の計算と年末調整への反映という実務対応が発生します。

具体的には、①給与計算ソフトの控除額設定の更新(令和7年12月以降の年末調整から本格対応)、②従業員からの扶養控除等申告書の記載内容の確認(新しい所得要件での扶養判定)、③新設された特定親族特別控除(19〜22歳の子等で所得58万円超〜123万円以下の場合の控除)への対応です。

ソフトが自動対応する部分が大半ですが、扶養の判定誤りは年末調整のやり直しにつながる場合があるため、従業員への周知文をこの機会に整えておくことをおすすめします。

個人事業主への影響

個人事業主にも基礎控除の引上げはそのまま効きます。たとえば令和7年分で合計所得が132万円以下なら基礎控除95万円が適用され、従来の48万円から拡大します。

事業所得との関係では、青色申告特別控除(最大65万円・改正で75万円区分が新設、解説記事)と組み合わせることで、課税所得を圧縮できる構造です。小規模に事業を始めた方ほど恩恵が相対的に大きい改正と言えます。

モデルケース:年収150万円のパート従業員

説明用のモデルケースです。年収150万円のパートの場合、改正前の基準では給与所得控除55万円+基礎控除48万円=103万円を超えた部分に所得税がかかりました。

新しい仕組みでは、給与所得控除65万円+基礎控除95万円=160万円が非課税ラインとなるため、所得税はかからない計算になります(令和7年分・所得税のみの試算。住民税は別基準、社会保険の適用は勤務先の規模等によります)。

一方、この方を扶養する側の判定や、家族手当の支給基準(会社の規程)は別の話なので、「うちの場合」の最終確認は世帯と勤務先の条件を揃えて行ってください。※数値は2026年6月12日時点の制度に基づくモデルケースです。

当事務所での実例

実例:パート比率の高い小売業の顧問先で、改正後の基準に合わせた従業員向け説明資料と、扶養判定の確認リストを整備しました。

制度の整理と資料の下書きはAI(Claude)が担当し、個別判定と給与計算ソフトの設定確認は有資格者が実施しています。

年末調整前の問い合わせ対応が大幅に減り、シフト計画の相談も「税の壁」ではなく社会保険基準を軸にした現実的な内容に変わりました。

従業員への説明や年末調整の対応を整えたい方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

住民税も同じように変わりますか?

住民税の基礎控除等は所得税と別の体系で、変わり方も適用年度も異なります。「所得税はゼロでも住民税はかかる」ゾーンが残る点に注意してください。

社会保険の「106万円・130万円の壁」はなくなったのですか?

なくなっていません。税の壁と社会保険の壁は別制度です。今回の改正で税の壁が後退した分、手取りの分岐点は社会保険側で決まる場面が増えています。

特定親族特別控除とは何ですか?

19〜22歳の子など特定親族の所得が58万円を超えても、123万円以下までは段階的に控除を受けられる新しい仕組みです。大学生の子がアルバイトで稼ぎすぎると親の控除が一気に消える、という従来の崖を緩和します。

自社・自分のケースの試算をお願いできますか?

できます。世帯構成・給与水準・勤務先の社会保険適用状況が分かる資料をご用意のうえ、お問い合わせフォームからご連絡ください。料金・契約・業務フローはこちらです。

まとめ

当事務所(札幌市)は、年末調整・給与計算の改正対応から個人の働き方の試算まで、税務顧問とあわせて支援しています。料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:2026年度税制改正のポイント(まとめ)/青色申告特別控除が最高75万円に/そのほかの注目点(ひとり親控除・NISA等)/会計・税務顧問サービスのご案内

決算前にそろえておく主な書類

- 売上・仕入の請求書と入金記録

- 預金通帳・借入金の返済予定表

- 請求書・領収書(経費)

- 固定資産の取得・売却の資料

- 棚卸表(在庫の数量と金額)

関連ガイド

中小企業の経理・会計処理 完全ガイド【仕訳60パターン・勘定科目辞典・図解27点】

日々の記帳から決算・消費税・給与計算まで、経理実務の全体を1ページで確認できます(全304項目のページ内検索つき・令和8年度改正対応)。

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。