製造業の開業は、工場・機械・材料という大きな投資を伴うぶん、開業時の税務判断がその後数年の資金繰りに直結します。届出自体は他業種と共通ですが、設備投資と消費税、原価計算の初期設計を最初に決めるかどうかで差がつきます。

結論から言うと、押さえておきたい期限は「1カ月・2カ月・3カ月」の3つ、そして届出と同時に「投資の年の消費税をどうするか」を試算しておくことをおすすめします。

この記事では、法人・個人それぞれの届出一覧と期限、製造業ならではの論点を札幌の税理士が解説します。

この記事は、こんな方に役立ちます

- これから札幌・北海道で開業・起業する方

- 開業の手続きと順番を知りたい方

- 創業時の資金調達を相談したい方

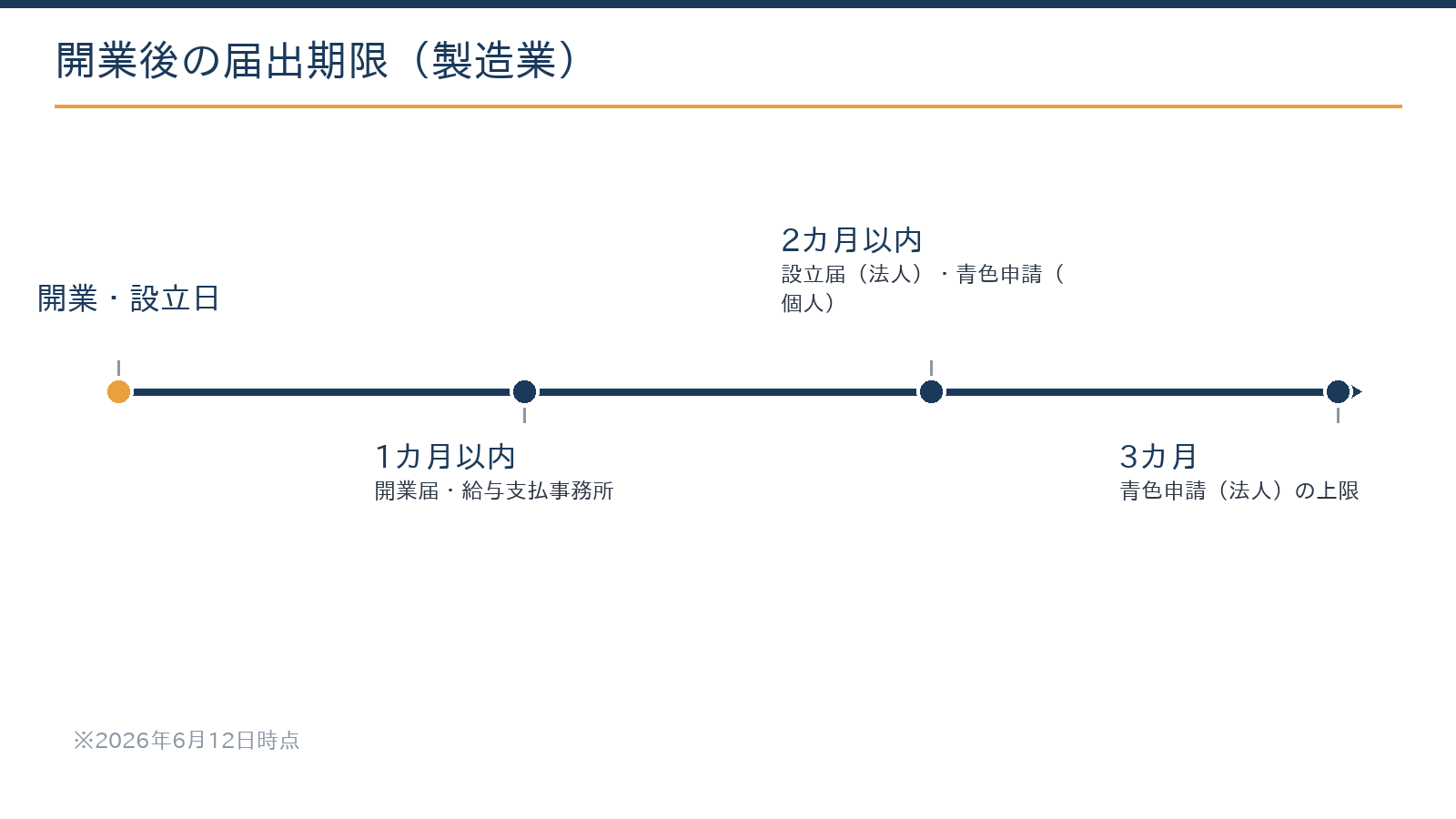

- 期限は「1カ月・2カ月・3カ月」。青色申告の承認申請を最優先で

- 設備投資の年の消費税(課税選択・還付)は開業前に試算する

- 材料・仕掛品・製品の棚卸と簡便な原価計算を開業時に設計する

- 償却資産税の申告(毎年1月)と固定資産台帳の整備を忘れない

- 提出は自力でも可能。投資×消費税と原価設計は専門家と決める

具体例:食品加工品の製造・販売を個人事業として開業するケース

早見表:製造業(個人)開業時の届出・期限(2026年時点)

加工食品など自社製品を製造・販売する個人事業者が、製造スタッフを雇い設備を取得して開業する場面を想定しています。

| 届出・申請 | 提出先 | 提出期限 |

|---|---|---|

| 個人事業の開廃業等届出書 | 所轄税務署 | 開業日から1か月以内 |

| 所得税の青色申告承認申請書 | 所轄税務署 | 1月16日以後の開業は開業日から2か月以内 |

| 青色事業専従者給与に関する届出書 | 所轄税務署 | 開業年は開業日から2か月以内 |

| 給与支払事務所等の開設届出書 | 所轄税務署 | 開設日から1か月以内 |

| 棚卸資産の評価方法の届出書 | 所轄税務署 | 開業年分の確定申告期限まで(無届は最終仕入原価法) |

| 適格請求書発行事業者の登録申請 | 所轄税務署(e-Tax可) | 登録希望日の15日前まで |

※国税庁「No.2090」(令和8年1月1日現在)に基づく概要です。常時10人以上は就業規則届、社会保険関係届も別途。個別の期限は所轄税務署にご確認ください。

製造業は原材料・仕掛品・製品という複数の在庫区分が発生するため、棚卸資産の管理が他業種より複雑になります。

棚卸評価方法の届出は任意ですが、開業後の変更には手間がかかるため、開業当初に方針を決めておくことが実務上スムーズです。食品加工は原材料価格が季節で変動しやすく、評価方法の選択が損益に影響することがあります。

配偶者や親族が製造現場に従事する場合は「青色事業専従者給与に関する届出書」の提出が必要です。届出により家族への給与を必要経費に算入でき、所得の分散効果が生まれます。ただし給与額は労務の対価として相当な金額でなければならず、過大な額は税務調査で問題になる可能性があります。

製造業では取引先がインボイスの発行を求めることが多く、適格請求書発行事業者への登録が実務上望ましいケースが多い業種です。製品の消費税区分(軽減税率8%の対象かどうか)も開業前に確認しておくとよいでしょう。

食品の多くは軽減税率ですが、酒類や一部は標準税率10%となるため、品目ごとの整理が必要です。

製造業の開業で必要になる主な届出一覧

国税庁のタックスアンサー(No.5100 新設法人の届出書類ほか)に基づく主要な届出は次のとおりです。

| 届出書類 | 対象 | 期限 |

|---|---|---|

| 法人設立届出書 | 法人 | 設立の日から2カ月以内(道・市町村にも別途提出) |

| 個人事業の開業届出書 | 個人 | 開業から1カ月以内 |

| 青色申告の承認申請書 | 法人 | 設立から3カ月を経過した日と第1期末のいずれか早い日の前日まで |

| 青色申告承認申請書 | 個人 | 開業から2カ月以内(1月15日以前開業はその年3月15日まで) |

| 給与支払事務所等の開設届出書 | 共通 | 開設から1カ月以内 |

| 源泉所得税の納期の特例の承認申請書 | 共通 | 随時(給与の支給人員が常時10人未満) |

※2026年6月12日時点。e-Tax・eLTAXでのオンライン提出が可能です。

製造業で最優先すべきは青色申告の承認申請です。立ち上げ期は設備投資と試作で赤字になりやすく、青色なら法人は欠損金を10年(個人は3年)繰り越して黒字化後の税負担を減らせます。期限を過ぎると初年度分の繰越ができなくなるため注意してください。

製造業ならではの論点1:設備投資と消費税

開業時に機械・内装で数百万円〜数千万円を投資する場合、支払う消費税も大きくなります。免税事業者のままでは、この支払消費税の還付は受けられません。

課税事業者を選択(またはインボイス登録)して本則課税で申告すれば還付の可能性がありますが、その後の納税義務や2年縛りの論点もあるため、有利不利は投資額と売上計画で試算が必要です。

国税庁の案内のとおり、小規模事業者向けの「2割特例」は令和8年(2026年)9月30日の属する課税期間までで終了するため、これから開業する場合は本則・簡易を含めた設計を最初に決めておくことが望ましいといえます。

製造業ならではの論点2:棚卸資産と原価計算

| 論点 | 内容 | 初動の対策 |

|---|---|---|

| 材料・仕掛品・製品の棚卸 | 期末に3区分で在庫を資産計上。精度が利益と税額を左右 | 月末棚卸の手順とフォーマットを開業時に作る |

| 原価計算 | 製品別の採算が見えないと値決めを誤る | 簡便でよいので材料費・労務費・経費の集計ルールを決める |

| 減価償却・償却資産税 | 機械は耐用年数で費用化。毎年1月1日時点の償却資産申告も必要 | 固定資産台帳を取得の都度更新 |

| 外注加工 | 外注費か給与かの実態判定、支給材の管理 | 契約書と材料支給の記録を整備 |

原価計算は「完璧な制度」を最初から作る必要はありません。ただし材料費すら製品別に集計できないと、忙しいのに儲からない状態の原因がつかめなくなることがあります。クラウド会計の部門・タグ機能で簡便に始めるのが現実的です(クラウド会計の導入支援:依頼から完了までの流れ)。

届出を出し忘れるとどうなるか

開業届や設立届の遅れで直ちに罰則が出ることは多くありませんが、青色申告の承認申請だけは別です。期限を過ぎた期は白色となり、欠損金の繰越や少額減価償却資産の特例(中小企業者等が対象。2026年度税制改正で対象が40万円未満に拡充。解説記事)といった青色前提の制度が使えなくなります。

気づいた時点で速やかに提出し、適用開始がいつの期からになるかを確認してください。

届出書の作成・提出は自力でも可能です。専門家の領域は、投資×消費税の選択、原価計算と棚卸の初期設計、創業融資の計画づくりです。当事務所は税務顧問にとどまらず、製造業の開業設計から資金調達(日本政策金融公庫の創業融資)、経理のAI化まで実務で伴走しています。

当事務所での実例

実例:食品加工の製造業を法人で立ち上げる際の支援で、設備投資に伴う消費税の課税選択を開業前に試算しました。

届出書の下書きと期限管理表はAI(Claude)で整理し、課税方式の最終判断と融資計画の数値づくりは有資格者が担当しています。投資の年の消費税設計を先に固めたことで、資金繰り計画に還付見込みを織り込んだ状態で公庫面談に臨めました。

開業・設立を控えている方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

モデルケース:設備2,000万円を投資する1期目の消費税

仕組みを理解するためのモデルケースです。設立1期目に機械2,000万円(消費税200万円)を投資し、初年度の課税売上が1,500万円(消費税150万円)だったとします。

免税事業者のままなら、支払った200万円は戻りません。課税事業者を選択して本則課税で申告すれば、預かった150万円から支払った消費税を控除した結果がマイナスになれば還付の可能性があります。

一方で、課税選択には一定期間の継続義務(いわゆる縛り)があり、翌期以降は納税側に回ります。つまり「初年度の還付」と「2〜3年トータルの納税」を並べて比較しないと、正確な判断はできません。

投資額・時期・売上計画の3つが揃えば試算はしやすくなりますので、機械の発注前にご相談ください。※数値は説明用のモデルケースです(2026年6月12日時点の制度に基づく)。

原価計算は「最小構成」から始める

開業時の原価計算は、製品・案件ごとに材料費を集計し、労務費は作業時間×時間単価、共通経費は月割りで配賦する、という最小構成で十分な場合が多いです。クラウド会計のタグ・部門機能を使えば、専用システムなしで始められます。

精緻化は売上が安定してからでも間に合いますが、何も集計しない期間を作らないことが重要です。

補助金で設備を買うときの会計・税務

製造業の開業・設備投資ではものづくり補助金などの活用が選択肢になります。会計・税務では3点を押さえてください。第一に収益計上です。

補助金は交付決定・入金の段階に応じて収益(雑収入等)に計上され、法人税の課税対象になります。第二に圧縮記帳です。

一定の国庫補助金等で固定資産を取得した場合、圧縮記帳により課税の繰り延べができる場合があり、適用の有無で初年度の税負担が大きく変わることがあります。第三に消費税です。

補助金収入は不課税ですが、補助金で買った設備の消費税は仕入税額控除の対象になり、補助金との二重取り調整(返還)が求められる制度もあります。そして実務上とくに注意したいのは、交付決定前の発注は対象外になるのが原則という点です。

発注のタイミングは申請スケジュールと必ず整合させてください。※2026年6月12日時点の一般的な制度に基づく整理です。

よくある質問

借りた工場の内装・電気工事は経費になりますか?

賃借物件への内装・設備工事(造作)は原則として資産計上し、耐用年数にわたって減価償却します。一括で経費にはなりません。金額・内容によって扱いが分かれるため、見積書の段階でご相談いただくと設計の幅が広がります。

中古機械を導入した場合の減価償却はどうなりますか?

中古資産は使用可能期間の見積もり(簡便法)で耐用年数を計算でき、新品より短い年数で費用化できる場合があります。取得前にご相談いただくと設計の幅が広がります。

補助金を使って設備を買う予定です。注意点はありますか?

補助金収入の計上時期と圧縮記帳の検討、消費税の取り扱い(補助金は不課税)など、会計・税務の論点が複数あります。交付決定の前後でご相談ください。

家族や知人に手伝ってもらう場合の処理は?

雇用なら給与(源泉徴収・社会保険の検討)、独立した事業者への依頼なら外注費ですが、実態で判定されます。形式だけ外注にするのはリスクが高い論点です。

相談・依頼はどう進めればよいですか?

開業予定日・法人か個人か・設備投資の予定額・雇用の予定をお知らせください。お問い合わせフォームから「製造業の開業相談」とご連絡いただければ、届出スケジュールと概算をご提示します。料金・契約・業務フローはこちらです。

まとめ

当事務所(札幌市)は、製造業の開業支援から税務顧問・創業融資対応・経理のAI化まで一体で支援しています。貴社の状況を伺ったうえで対応範囲と概算をご提示しますので、料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:印刷業:開業時の税務手続きと届出一覧/株式会社設立の費用はいくら?法定費用の内訳と相場/日本政策金融公庫の創業融資(札幌)/会計・税務顧問サービスのご案内

開業前にそろえておくこと

- 事業計画と収支の見通し

- 開業資金と自己資金の額

- 開業届・青色申告承認申請の準備

- 会計ソフト・記帳の体制

- 屋号・事業用口座・許認可の確認

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。