印刷業での開業は、機械や用紙という「モノ」を扱うぶん、IT系の開業より税務の論点が一段多くなります。

届出そのものは他業種と共通ですが、設備投資・棚卸・外注デザインの源泉徴収といった印刷業特有の判断を最初に整えるかどうかで、初年度の税負担と手間が変わる場合があります。

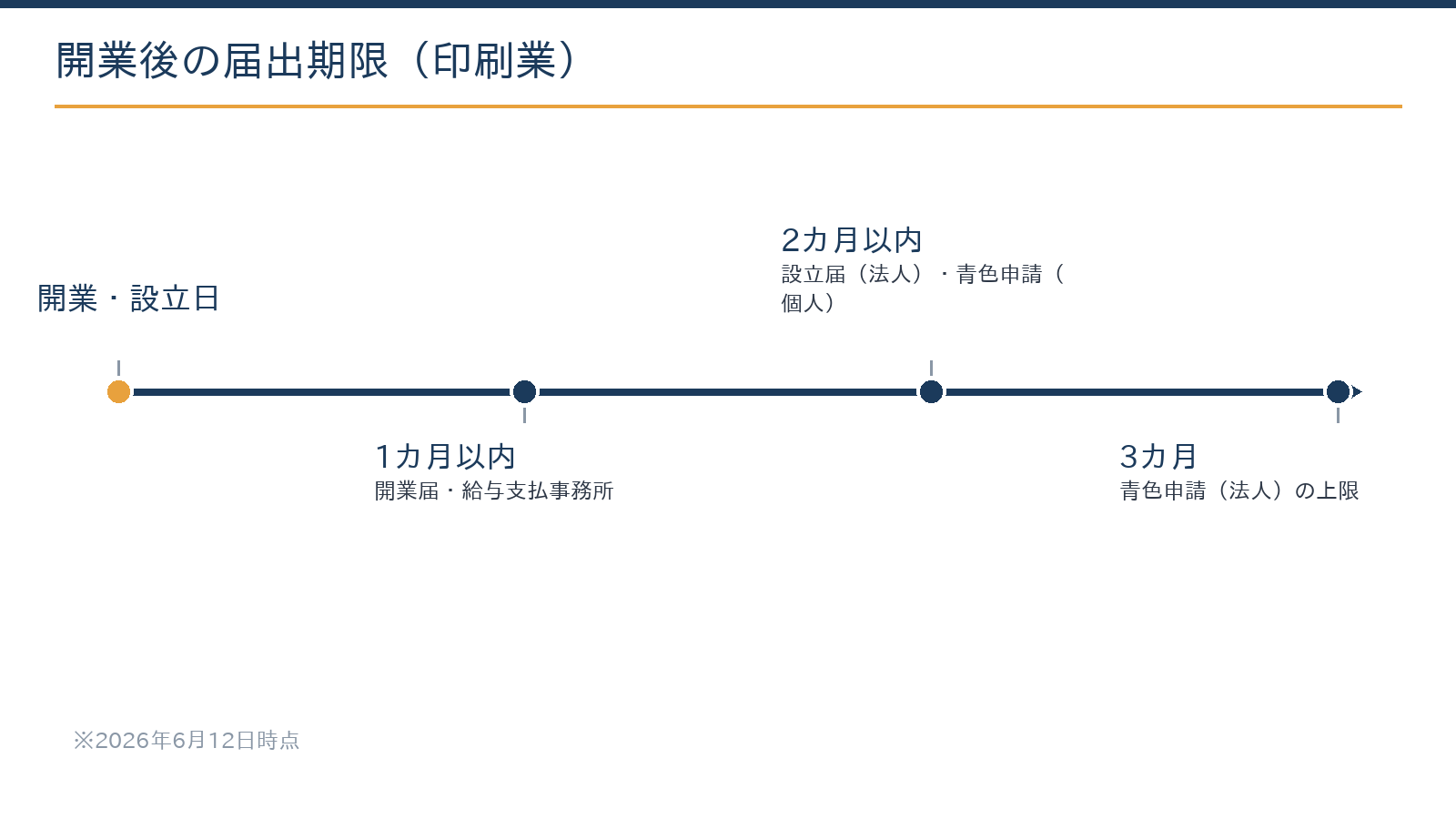

押さえるべき期限は「1カ月・2カ月・3カ月」の3つが軸になります。届出と同時に、設備投資の消費税と外注の源泉ルールまで決めておくことをおすすめします。

この記事では、法人・個人それぞれの届出一覧と、印刷業ならではの注意点を札幌の税理士が解説します。

この記事は、こんな方に役立ちます

- これから札幌・北海道で開業・起業する方

- 開業の手続きと順番を知りたい方

- 創業時の資金調達を相談したい方

- 期限は「1カ月・2カ月・3カ月」。青色申告の承認申請を最優先で

- 個人へのデザイン外注は源泉徴収の対象(所得税法204条)。支払前に要否確認

- 大型設備投資の年は消費税の課税選択・インボイス登録を投資計画とセットで試算

- 用紙・仕掛品の棚卸と償却資産税の申告は開業時から台帳整備で備える

- 提出は自力でも可能。投資×消費税と源泉の設計は専門家と決める

具体例:小規模印刷所を個人事業として開業するケース

早見表:印刷業(個人)開業時の届出・期限(2026年時点)

名刺・チラシ等の印刷を請け負う小規模印刷業者が、従業員を雇い印刷機械を導入して開業する場面を想定しています。

| 届出・申請 | 提出先 | 提出期限 |

|---|---|---|

| 個人事業の開廃業等届出書 | 所轄税務署 | 開業日から1か月以内 |

| 所得税の青色申告承認申請書 | 所轄税務署 | 1月16日以後の開業は開業日から2か月以内 |

| 給与支払事務所等の開設届出書 | 所轄税務署 | 開設日から1か月以内 |

| 減価償却資産の償却方法の届出書 | 所轄税務署 | 開業年分の確定申告期限まで(無届は定額法) |

| 棚卸資産の評価方法の届出書 | 所轄税務署 | 開業年分の確定申告期限まで(無届は最終仕入原価法) |

| 適格請求書発行事業者の登録申請 | 所轄税務署(e-Tax可) | 登録希望日の15日前まで |

※国税庁「No.2090」(令和8年1月1日現在)に基づく概要です。都道府県税事務所への事業開始申告書も別途必要。個別の期限は所轄税務署にご確認ください。

印刷業では開業時に印刷機やカッター・製本機などの高額設備を取得するケースが少なくありません。これらの減価償却資産については「償却方法の届出書」を提出することで定率法(初期に多く経費計上できる)を選択できます。

届出をしない場合は個人事業では定額法となるため、設備投資が大きいほど選択の影響が大きくなります。

用紙・インクなどの原材料在庫が発生する印刷業は、棚卸評価方法の届出も重要です。届出なしの場合は「最終仕入原価法」が適用されますが、原材料価格の変動が大きい時期は評価方法によって棚卸額・利益額が異なることがあります。開業当初に税理士と相談しておくと、後の変更手続きの手間を省ける場合があります。

取引先に法人が多い印刷業では、インボイス(適格請求書)の発行を求められることが一般的です。免税事業者のままでは取引先が仕入税額控除をできず敬遠されることがあるため、開業当初からインボイス登録を検討する必要性が高い業種のひとつといえます。

開業時に提出する届出一覧(法人・個人)

国税庁のタックスアンサー(No.5100 新設法人の届出書類ほか)に基づく主要な届出は次のとおりです。

| 届出書類 | 対象 | 期限 |

|---|---|---|

| 法人設立届出書 | 法人 | 設立の日から2カ月以内(税務署。道・市にも別途) |

| 個人事業の開業届出書 | 個人 | 開業から1カ月以内 |

| 青色申告の承認申請書 | 法人 | 設立から3カ月を経過した日と第1期末のいずれか早い日の前日まで |

| 青色申告承認申請書 | 個人 | 開業から2カ月以内(1月15日以前の開業はその年3月15日まで) |

| 給与支払事務所等の開設届出書 | 共通 | 開設から1カ月以内 |

| 源泉所得税の納期の特例の承認申請書 | 共通 | 随時(給与の支給人員が常時10人未満) |

※2026年6月12日時点。e-Tax(地方税はeLTAX)での提出が可能です。

最優先は青色申告の承認申請です。印刷業は開業時に機械・設備で投資がかさみ、初年度が赤字になることも珍しくありません。青色申告なら法人は欠損金を10年(個人は3年)繰り越せるため、期限を逃すと数年単位の税負担に影響することがあります。

印刷業特有の論点1:外注デザイン料の源泉徴収

印刷業はデザイナーやDTPオペレーターへの外注が日常的に発生します。ここに源泉徴収の見落としが起きやすいポイントがあります。所得税法204条により、個人への「デザイン」の報酬は源泉徴収の対象です。

一方、単なる印刷加工の外注は対象外で、デザインを含むか否かで扱いが分かれます。支払時に源泉していないと、税務調査で本税・加算税の負担が生じる場合があります。

あわせて、常駐に近い形で個人に働いてもらう場合は「外注費か給与か」の実態判定も問題になります。契約書と業務実態を最初に整えることが、印刷業の調査対策の第一歩です。

印刷業特有の論点2:設備投資・棚卸・償却資産

| 論点 | 内容 | 初動の対策 |

|---|---|---|

| 設備投資と消費税 | 印刷機等の大型投資は支払う消費税も大きい。免税のままだと還付が受けられない | 課税事業者選択・インボイス登録の有利不利を投資計画とセットで試算 |

| 減価償却 | 機械は耐用年数に応じて費用化。中古機は耐用年数の見積もりで変わる | 資産台帳を開業時から整備 |

| 償却資産税(固定資産税) | 機械・設備は毎年1月1日時点で申告が必要 | 取得時に台帳へ記録し、1月の申告を忘れない |

| 用紙・仕掛品の棚卸 | 期末の用紙在庫・作業途中の案件(仕掛品)は資産計上が必要 | 月末に在庫と進行案件を記録する習慣を作る |

とくに消費税は重要な論点です。大型投資の年に課税事業者であれば支払消費税の還付を受けられる可能性がありますが、選択のタイミングによっては数年間の納税義務だけが残ることもあります。ここは開業前の試算が有効な論点です。

消費税とインボイスの初期判断

印刷業の取引先は企業・団体が中心のため、インボイス(適格請求書)の発行を求められる場面が多く、登録が事実上前提になりやすい業種です。

免税事業者からインボイス発行事業者になった場合の負担軽減措置「2割特例」は、国税庁の案内のとおり令和8年(2026年)9月30日の属する課税期間までで終了します。

これから開業する場合は、2割特例の残り期間・簡易課税・本則課税(還付の可能性)を比較して初期設定を決める必要があります。詳しくは2割特例終了後の取り扱い解説もご覧ください。

届出書の提出自体はe-Taxで自力でも可能です。専門家に相談する意義が大きいのは、設備投資×消費税の選択、外注の源泉設計、青色申告の特典を活かす初期設定といった判断です。当事務所は税務顧問にとどまらず、製造・印刷系の開業設計から資金調達(創業融資)、経理のAI化まで実務で伴走しています。

当事務所での実例

実例:印刷関連の個人開業の支援で、届出一式と初年度設計をまとめて行いました。届出書の下書きと期限管理はAI(Claude)で整理し、中古機導入に伴う消費税の選択と外注デザイナーへの源泉ルールは有資格者が判断しています。

開業準備に追われる中でも期限遅れなくスタートでき、初年度から青色申告の特典を確保できた事例です。

開業を控えている方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

開業1年目の税務カレンダー(印刷業)

| 時期 | やること |

|---|---|

| 毎月末 | 用紙在庫・仕掛案件の棚卸メモ、外注支払の源泉確認 |

| 7月10日 | 源泉所得税の納付(納期の特例適用なら1〜6月分) |

| 12月 | 年末調整(給与を払っている場合) |

| 1月20日 | 源泉所得税の納付(納期の特例適用なら7〜12月分) |

| 1月末 | 償却資産の申告(機械・設備)、法定調書・給与支払報告書の提出 |

| 2月16日〜3月15日 | 個人の確定申告(法人は決算期から2カ月以内に申告) |

※2026年6月12日時点。印刷業は1月の償却資産申告と毎月の棚卸メモが他業種より重要になりやすい傾向があります。この年間リズムを開業時にカレンダー登録しておくと、期限管理の負担を軽減しやすくなります。当事務所の顧問契約では、この期限管理と申告をまとめて引き受けています。

請求書まわりの実務:インボイスと源泉の書き方

印刷業の請求実務で最初に整えたいのは二点です。一点目はインボイスの記載です。

適格請求書には、登録番号・税率ごとに区分した対価の額・税率ごとの消費税額等の記載が必要で、消費税の端数処理は1つの請求書につき税率ごとに1回と決められています。

請求システムやテンプレートを最初に正しく設定しておくと、以後の運用がスムーズになります。二点目は外注費の支払明細です。

個人のデザイナーへの支払いで源泉徴収をする場合、請求書・支払明細に源泉徴収税額を明示しておくと、双方の経理と年明けの支払調書の作成がスムーズになります。

この二つの「型」を開業時に作っておくことが、印刷業の経理負担を軽くする近道です。※2026年6月12日時点の制度に基づく整理です。

よくある質問

中古の印刷機を買う予定です。消費税の還付は受けられますか?

新品・中古を問わず、課税事業者として本則課税で申告する場合に還付を受けられる可能性があります。免税事業者のままでは還付されません。購入時期と課税選択のタイミングの組み合わせで結果が変わるため、発注前のご相談をおすすめします。

設備をリースにした場合も届出や処理は変わりますか?

リースは原則として購入と異なる経理処理になり、契約形態(ファイナンス・オペレーティング)によって扱いが分かれます。投資判断の段階でご相談いただくことをおすすめします。

家族に手伝ってもらう場合、給与は経費にできますか?

個人事業では青色事業専従者給与の届出(期限あり)を出せば経費にできます。法人なら役員・従業員として給与設計が可能です。働き方の実態に合わせて設計します。

開業前に買った機材や用紙は経費になりますか?

開業準備のための支出は開業費等として処理できる場合があります。領収書を日付順に保管し、開業日をまたぐ支出は区分しておいてください。

相談・依頼はどう進めればよいですか?

開業予定日・法人か個人か・設備投資の予定額・外注の有無をお知らせください。お問い合わせフォームから「開業相談」とご連絡いただければ、届出スケジュールと概算をご提示します。料金・契約・業務フローはこちらです。

まとめ

当事務所(札幌市)は、印刷・製造系の開業支援から税務顧問・創業融資対応・経理のAI化まで一体で支援しています。貴社の状況を伺ったうえで対応範囲と概算をご提示しますので、料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:製造業:開業時の税務手続きと届出一覧/株式会社設立の費用はいくら?法定費用の内訳と相場/日本政策金融公庫の創業融資(札幌)/会計・税務顧問サービスのご案内

開業前にそろえておくこと

- 事業計画と収支の見通し

- 開業資金と自己資金の額

- 開業届・青色申告承認申請の準備

- 会計ソフト・記帳の体制

- 屋号・事業用口座・許認可の確認

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。