建設業で個人事業から会社にするタイミングは、「利益が増えたから」だけでは決められません。建設業は、許可の引き継ぎ・社会保険・元請の要請という業界特有の事情が法人化の損得を大きく動かす業種だからです。判断軸は次の三つです。

- 所得(課税所得800万円前後が目安)

- 消費税・インボイス

- 許可と元請対応

特に「許可の新規取得・承継の段取り」を誤ると工事受注に影響が及ぶことがあります。この記事では、札幌の税理士が建設業の法人化の判断基準とタイミング設計を解説します。

この記事は、こんな方に役立ちます

- 札幌・北海道で会社設立・法人化を検討している方

- 設立の手順と必要なものを把握したい方

- 法人化のタイミングや費用感を相談したい方

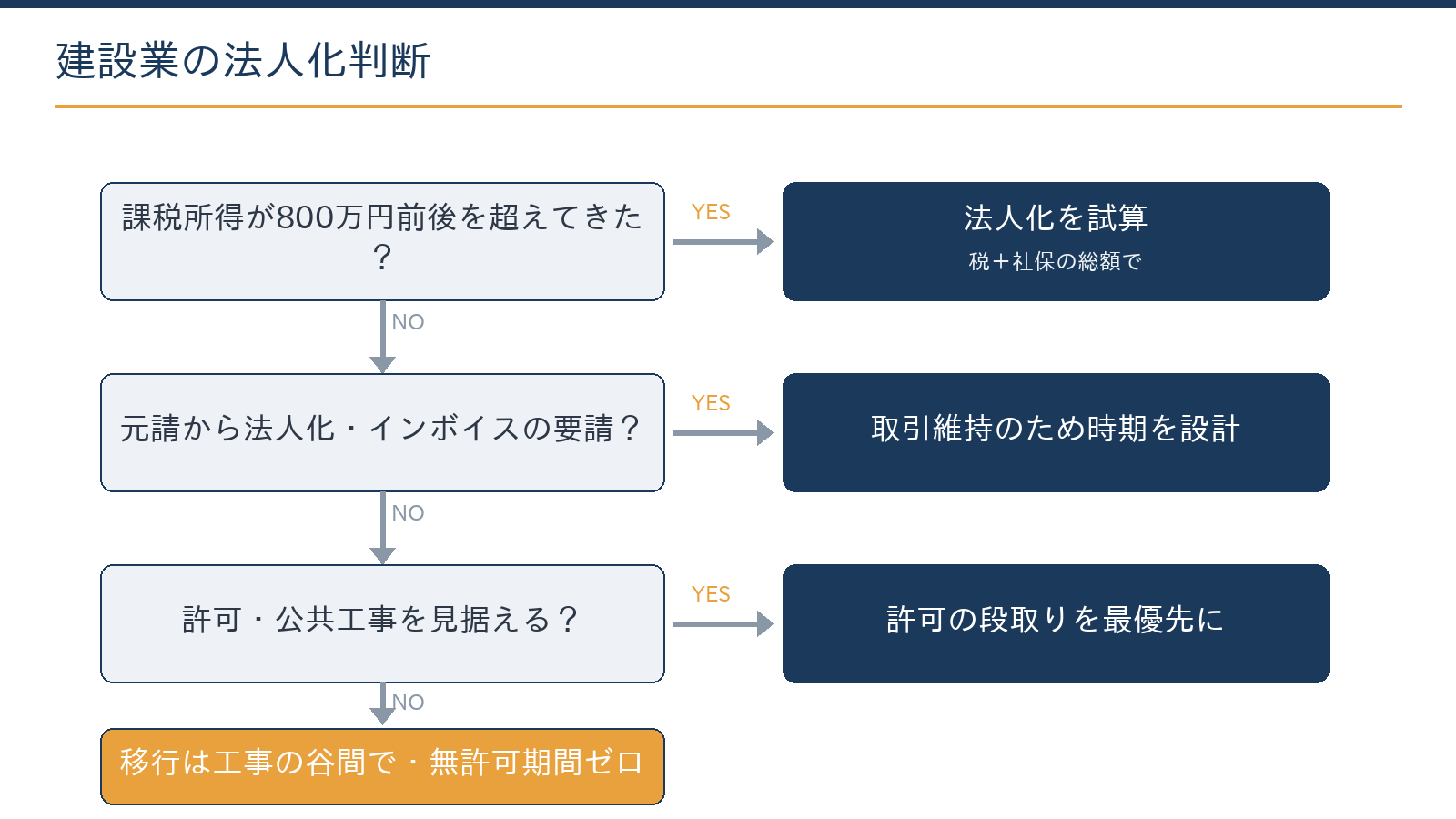

- 判断軸は所得(800万円前後目安)・消費税インボイス・許可と元請対応の3つ

- 建設業はインボイス登録がほぼ前提。簡易課税との有利判定を法人化前に

- 許可は自動で引き継がれない。無許可期間を作らない段取りが最優先

- 税+社保+手取りの総額比較で時期を決める(工事の谷間が移行適期)

- 外注費と給与の整理は法人化と同時に行い、調査リスクを下げる

具体例:建設業の法人化タイミングを数字で見る

具体例:一人親方の法人化シミュレーション(2026年時点・概算)

同一の体制で法人設立+建設業許可の新規申請(知事許可)を行う場合の主なコストと論点の目安です。

| 項目 | 個人事業のまま | 法人化後 |

|---|---|---|

| 消費税 | 売上1,000万円超で課税(2年後) | 設立から原則2年は免税(資本金1,000万円未満の場合) |

| 公共工事の受注 | 経営事項審査は受審可だが信用力に限界 | 法人格で格付け取得・大型案件に有利 |

| 建設業許可 | 個人許可を保有 | 原則として法人名義で新規申請が必要(知事許可手数料9万円) |

| 許可前の空白期間 | — | 許可取得前は500万円未満の工事のみ受注可(数週間〜数か月) |

| 社会保険(代表者) | 国民健康保険+国民年金 | 健康保険+厚生年金(会社負担分が追加) |

※知事許可の手数料・審査期間は都道府県により異なります。事前認可(承継)の制度を活用すると許可の空白を短縮できる場合があります。概算であり個別状況で変わります。

建設業で法人化を検討する目安として、年間売上が1,000万円を超えた時点が一つの節目とされています。法人化直後は消費税の免税となれる期間(原則2年間)が再スタートするため、税負担の軽減につながる場合があります。

ただし設立コストや社会保険料の増加もあるため、手元利益が確保できているかを確認してから判断することが大切です。

公共工事への参入を視野に入れている場合は、法人としての経営事項審査(経審)の点数が入札資格の格付けに直結します。個人事業のまま経審を受けるよりも、法人で実績を積み上げ格付けを向上させるほうが受注の選択肢が広がる可能性があります。

ただし法人化すると個人事業主時代の建設業許可は原則引き継げず、新規申請が必要になる点には注意が必要です。

許可の取得に数週間から数か月かかる期間中は、500万円以上の工事を受注できない空白が生じます。繁忙期を避けた設立スケジュールを組み、行政書士や税理士と連携して空白期間を最小化することが、建設業の法人化を進めるうえでの実務的なポイントです。

判断軸1:所得の水準——目安は課税所得800万円前後

個人事業の所得には所得税(5〜45%の累進)+住民税約10%+個人事業税がかかります。

法人税は中小法人で所得800万円以下の部分が15%、超過部分が23.2%です(軽減税率15%は令和9年3月31日までに開始する事業年度まで延長。国税庁・中小企業庁公表)。

役員報酬による給与所得控除も使えるため、課税所得がおおむね800万円を超えてくると法人有利に傾き始める傾向があります。ただし法人は赤字でも均等割(年7万円程度〜)がかかり、社会保険の会社負担も生じます。

「税金単体」でなく「税+社保+手取り」の総額で試算することをおすすめします。

判断軸2:消費税とインボイス——建設業は登録がほぼ前提

建設業の取引先は事業者(元請・取引業者)が中心のため、インボイス登録が事実上前提になります。未登録の一人親方・個人事業主への発注を絞る元請も増えており、登録の有無が受注に関わる場面があります。

法人化すると消費税の基準期間がリセットされ、資本金1,000万円未満なら設立1・2期目は原則免税ですが、インボイス登録すれば課税事業者です。

免税メリットを取りにくい業種だからこそ、簡易課税(建設業は工事の内容により第3種・第4種等)と本則の有利判定を法人化前に済ませておく価値があります。

なお小規模事業者向けの「2割特例」は、国税庁の案内のとおり令和8年(2026年)9月30日の属する課税期間で終了します(終了後の解説)。

判断軸3:許可・社会保険・元請対応

| 論点 | 内容 | 段取りのポイント |

|---|---|---|

| 建設業許可 | 個人の許可は法人へ自動では引き継がれない。承継認可または新規取得の手続きが必要 | 無許可期間を作らないよう、行政手続きと登記の順番を設計 |

| 社会保険 | 法人は強制適用。現場入場や許可要件の実務でも未加入は不利 | 役員報酬とセットで負担額を試算 |

| 元請の要請 | 法人格・インボイス・社保加入を取引条件とする元請が増加 | 主要元請の条件を確認してから時期を決める |

| 経営事項審査 | 公共工事を目指すなら法人での実績づくりが土台 | 将来の入札参加も視野に決算内容を設計 |

建設業の法人化は「税金の損得」より「取引を続けるための体制整備」が動機になるケースが増えています。その場合も、時期と設計次第で負担は変わってきます。

タイミングは「数字で比べて」決める

進め方はシンプルです。①直近2年の申告書から、個人継続と法人化(役員報酬数パターン)の税+社保の総負担を比較する。②許可・元請条件・工事の繁閑から移行可能な時期を洗い出す。

③消費税の節目(基準期間・インボイス)と重ねて着地点を決める。工事の引き継ぎ(個人で受注済みの工事をどう完成させるか)、車両・機械の名義、外注先(一人親方)との契約見直しも、このタイミングで一緒に整理します。

法人成り後の届出(設立届2カ月以内、青色申告承認申請は設立3カ月と1期末の早い方の前日まで等)は建設業の開業届出の記事にまとめています。

このうち①の粗い比較は自分でもできます。専門家の領域は、役員報酬と社保込みの最適化、消費税の方式選択、工事台帳と原価管理の法人移行、許可の段取りとの整合です。当事務所は税務顧問にとどまらず、建設業の法人化設計・資金調達(公庫・保証協会)・経理のAI化まで実務で伴走しています。

当事務所での実例

実例:札幌近郊の内装工事業(個人・外注数名)の法人化を支援しました。元請からの法人化・インボイス対応の要請が背景です。

AI(Claude)で2年分の申告データから税・社保の比較表を複数パターン作成し、役員報酬と移行時期(工事の谷間)は有資格者が判断。許可関係は行政書士と連携し、無許可期間なく、受注を止めることなく移行できた事例です。

元請対応で法人化を検討されている方も、まずは数字の比較からご相談いただけます。お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

モデルケース:外注3人の内装業・課税所得900万円

モデルケースで数字の感覚をつかみます。

個人事業・課税所得900万円なら、所得税は速算表で900万円×33%−153.6万円=約143万円、住民税約90万円、個人事業税約30万円で合計およそ263万円(社会保険等を除く概算)。

法人化して役員報酬を設計すれば、給与所得控除と軽減税率15%の組み合わせで負担が圧縮される場合があり、社会保険の会社負担と差し引きで判断します。もう一つ建設業で重いのが外注費の否認リスクです。

年間1,000万円の外注費が給与と認定された場合、消費税の仕入税額控除(約90万円)の否認と源泉所得税の徴収漏れが同時に発生し得ます。加算税まで含めると影響は百万円単位になることもあります。

法人化のタイミングで契約と実態を整えておく価値は、節税額を上回る場合があります。※数値は説明用のモデルケースです(2026年6月12日時点の税率に基づく)。

公共工事・経営事項審査を見据えるなら

将来、公共工事の入札参加(経営事項審査)を考えるなら、法人化の設計はさらに一歩先まで見ておく必要があります。経審では決算書の内容——自己資本の厚み、利益の積み上げ、借入とのバランス——が評点に関わります。

つまり法人1期目から、「税金を減らすためだけの決算」ではなく「評価される決算」を意識した利益計画が必要になります。

役員報酬を抑えて利益と自己資本を残す設計は、税負担との兼ね合いになるため、どこに着地させるかは数年単位の計画で決める論点です。また、許可業種の追加や技術者の配置といった建設業法側の要件も、決算期・人員計画と絡みます。

公共工事を視野に入れると、税務・会計・許認可を一体で捉えた経営設計が求められます——これも建設業の法人化の側面の一つです。※2026年6月12日時点の制度に基づく整理です。

よくある質問

個人の建設業許可のまま、法人で営業できますか?

できません。許可は個人に出ているため、法人には承継認可または新規取得の手続きが必要です。無許可期間を作らないよう、登記と行政手続きの順番を設計してから動いてください。

一人親方ですが法人化の意味はありますか?

所得水準によっては税負担面の効果が見込め、元請条件・社会保険の観点で法人化を選ぶ方もいます。一方で社保負担が重くなる水準もあるため、必ず総額で試算してから決めてください。

受注済みの工事は法人にどう引き継ぎますか?

契約の巻き直しや完成時期での切り分けなど複数の方法があり、売上計上と消費税に影響します。工事台帳を整理したうえで、移行日の設計と一緒に決めることをおすすめします。

外注の一人親方への支払いで気をつけることは?

外注費か給与かは実態で判定され、判断を誤ると源泉徴収・消費税・社保で否認リスクが生じることがあります。契約書と作業実態の整備は法人化のタイミングで一緒に行うと効率的です。

相談には何を用意すればよいですか?

直近2年の確定申告書、主要元請との取引条件(分かる範囲)、外注の人数をご用意ください。お問い合わせフォームから「建設業の法人化相談」とご連絡ください。料金・契約・業務フローはこちらです。

まとめ

- 判断軸は所得(800万円前後目安)・消費税インボイス・許可と元請対応の3つ

- 建設業はインボイス登録がほぼ前提。簡易課税との有利判定を法人化前に

- 許可は自動で引き継がれない。無許可期間を作らない段取りが最優先

- 税+社保+手取りの総額比較で時期を決める(工事の谷間が移行適期)

- 外注費と給与の整理は法人化と同時に行い、調査リスクを下げる

当事務所(札幌市)は、建設業の法人化設計・税務顧問・資金調達・経理のAI化まで一体で支援しています。札幌市内・近郊の事業者に対応していますので、状況を伺ったうえで対応範囲と概算をご提示します。料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:建設業で独立開業するときの税務手続きと届出一覧/株式会社設立の費用はいくら?法定費用の内訳と相場/日本政策金融公庫の創業融資(札幌)/会計・税務顧問サービスのご案内

会社設立で先に決めておくこと

- 商号(会社名)・本店所在地・事業目的

- 資本金の額と出資者の構成

- 決算月(繁忙期を避けると申告が楽)

- 役員構成と任期

- 設立日

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。