小売店の売上が安定してくると、「法人化したほうが得なのか」という疑問が出てきます。小売店の法人化は売上ではなく所得(利益)で判断するのが基本で、目安は課税所得800万円前後とされています。

ただし小売特有の論点——在庫の引き継ぎ、現金商売としての調査対応、パート・アルバイトの社会保険——を踏まえておかないと、税金だけの比較では判断を誤ることがあります。

この記事では、札幌の税理士が、法人化の判断軸、小売店ならではの注意点、タイミングの設計、手続きの流れを解説します。

この記事は、こんな方に役立ちます

- 札幌・北海道で会社設立・法人化を検討している方

- 設立の手順と必要なものを把握したい方

- 法人化のタイミングや費用感を相談したい方

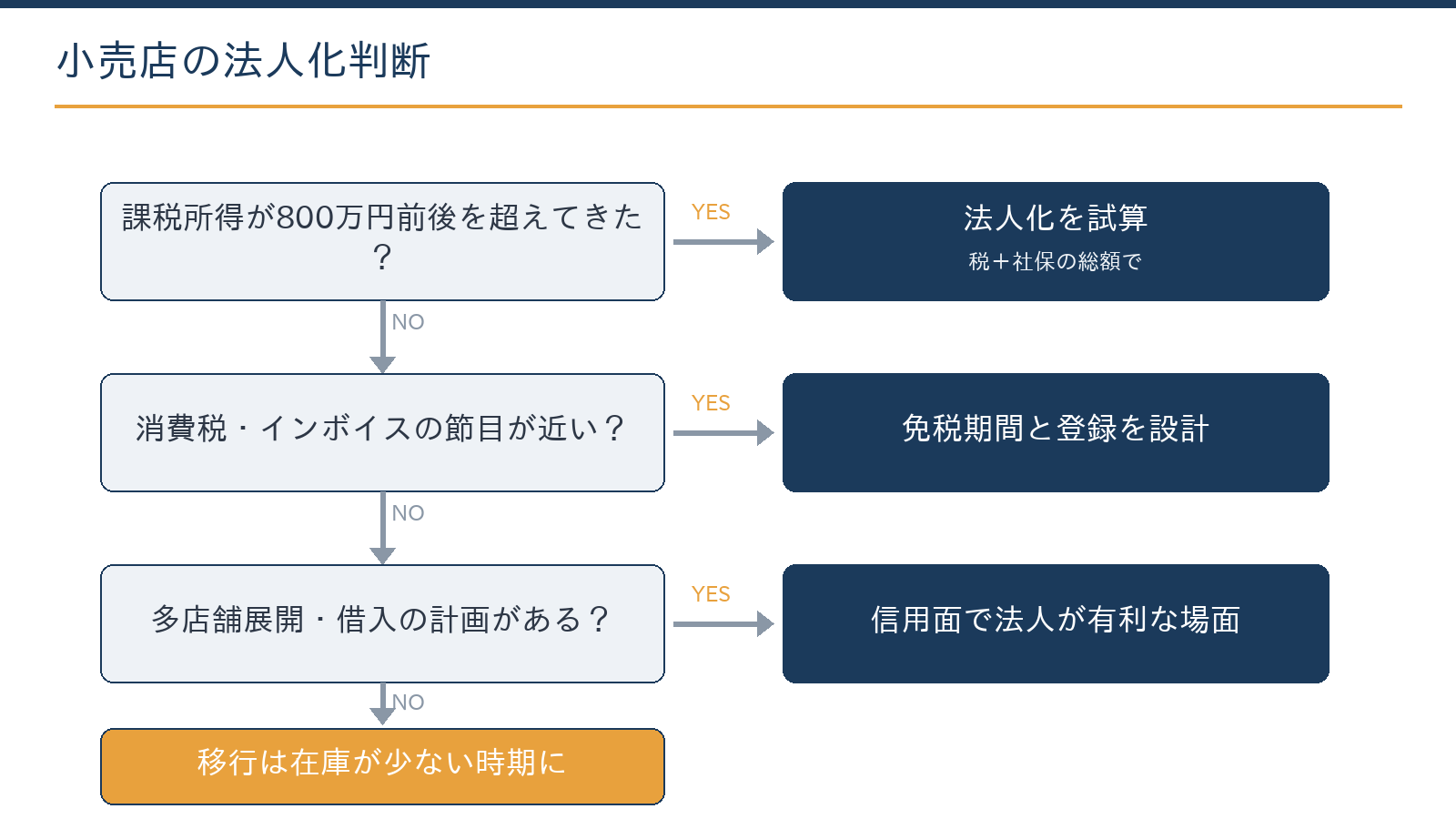

- 判断は売上でなく所得。目安は課税所得800万円前後+社会保険込みの試算

- 在庫の引き継ぎは個人側の売上になる。在庫が薄い時期に移行する

- BtoC中心ならインボイス登録の自由度が高く、免税設計の価値が大きい

- 許認可・テナント契約・レジ決済の名義変更は営業を止めない段取りで

- 試算は自分でも可能。報酬・社保・在庫譲渡・消費税の設計は専門家と

具体例:小売店・年商1,800万円・現金商売のケース

具体例:実店舗の小売店・年商1,800万円・現金売上中心のケースの試算イメージ

衣料品・雑貨等の実店舗小売。年商1,800万円・仕入原価約55%・事業所得約450〜550万円、配偶者が店頭業務を担当しているケースを想定したイメージです。

| 比較ポイント | 個人事業主 | 法人化後(概算) |

|---|---|---|

| 配偶者への給与 | 青色専従者給与(要件あり) | 役員報酬として設定(金額設定の自由度が高い) |

| 現金管理の透明性 | 個人口座と事業口座が混在しやすい | 法人口座で公私分離・調査対策にも有効 |

| 社会保険 | 国民健康保険・国民年金 | 健康保険・厚生年金(保険料は増えるが保障向上) |

※試算イメージです。仕入原価・家族構成・役員報酬の水準によって税・社保の負担は大きく変わります。2026年(令和8年)時点の税制を参考。個別の相談をお勧めします。

現金商売が中心の小売店は、売上の入出金がすべて手元を経由するため、個人事業のままでは公私の資金が混在しやすい構造があります。法人化によって法人口座を設けることになり、現金の流れが帳簿上で明確になることは、税務調査リスクの軽減という観点でも実務上の利点になり得ます。

配偶者が接客・仕入業務を担っているケースでは、青色専従者給与と法人の役員報酬とでは経費計上の設定に違いが生じることがあります。家族全体の手取りを最大化するために役員報酬をどう設計するかは、法人化を判断するうえで重要な試算ポイントです。

小売店は季節変動・トレンドの変化により利益が波打ちやすい業種でもあります。「年間を通じて安定して一定水準の利益が出るようになってきた」タイミングが、法人化の効果を得やすくなる目安の一つといえます。社会保険料の増加も含めた手取り総額で比較することが判断のポイントです。

判断の基本:売上ではなく所得で考える

「年商3,000万円になったら法人化」のような売上基準は誤解のもとです。粗利率が業態で大きく違う小売では、同じ年商でも手元に残る所得は大きく異なります。

個人事業の所得には所得税(5〜45%の累進)+住民税約10%+事業税がかかり、所得が増えるほど税率が上がります。

一方、法人税は中小法人で所得800万円以下15%・超過分23.2%(軽減税率15%は令和9年3月31日までに開始する事業年度まで延長。国税庁・中小企業庁公表)。

役員報酬に給与所得控除が使えることも合わせ、課税所得800万円前後から法人有利に傾き始めるのが一般的な目安とされています。

| 項目 | 個人事業 | 法人 |

|---|---|---|

| 所得への課税 | 所得税5〜45%+住民税約10%+事業税 | 法人税15%/23.2%+地方税 |

| 経営者の取り分 | 事業所得そのもの | 役員報酬(給与所得控除あり) |

| 赤字の繰越 | 青色3年 | 青色10年 |

| 固定コスト | ほぼなし | 均等割(年7万円程度〜)・社会保険の会社負担 |

| 信用 | 屋号ベース | 仕入先・銀行・テナント審査で有利な場面 |

※2026年6月12日時点。税率は標準的なケースの概数です。

小売店ならではの3つの判断ポイント

第一に在庫の引き継ぎです。法人化は個人の事業を会社へ移す手続きであり、在庫は個人から法人への売却になります。この売却は個人側の売上となり、消費税・所得税に影響します。

在庫が膨らむ繁忙期前の法人化は避け、在庫が薄くなる時期に合わせるのが定石です。第二に社会保険です。法人は社長1人でも健康保険・厚生年金に強制加入となり、パート・アルバイトの適用も含めて人件費の総額が変わります。

税金の有利分を社会保険負担が上回ってしまうケースもあるため、必ずセットで試算します。第三に許認可と契約の名義です。

食品営業許可や酒類販売業免許、テナント賃貸借契約は法人での取り直し・名義変更が必要になり、店舗営業を止めない段取りが要ります。

消費税とインボイス:販売先がBtoCなら設計の自由度が高い

法人化すると消費税の基準期間がリセットされ、資本金1,000万円未満なら設立1期目・2期目は原則免税です(上半期の売上・給与による例外あり)。

小売はBtoC中心のため、買い手がインボイスを求めない分、登録の自由度が高い業種とされています。ただし、事業者向け販売(業務用卸・社販)があるなら話が変わります。

なお、国税庁の案内のとおり「2割特例」は令和8年(2026年)9月30日の属する課税期間で終了します。免税期間の設計とインボイス登録の判断は、法人化のタイミングと一体で決めることをおすすめします(2割特例終了後の解説)。

タイミング設計と手続きの流れ

小売店の法人化で押さえておきたいタイミングは三つです。

- 在庫が少ない時期(棚卸と譲渡の負担を最小化)

- 繁忙期を避けた時期(名義変更・レジや決済の切替作業があるため)

- 消費税の節目(基準期間の判定・インボイスの設計)

手続きは、設計(資本金・決算期・役員報酬)→設立登記→税務の届出(設立届2カ月以内、青色申告承認申請は設立3カ月と1期末の早い方の前日まで等)→在庫・契約・許認可の移行→運用開始、という流れです。設立費用の内訳は株式会社設立の費用の記事をご覧ください。

所得と税額のざっくり比較は、本記事の目安と会計ソフトでもできます。専門家の領域は、役員報酬と社会保険を込みにした手取り最大化の設計、在庫譲渡の価格設定、免税・インボイスの設計です。

当事務所は税務顧問にとどまらず、法人化の設計から設立後の経理体制・資金調達まで実務で伴走しています。

当事務所での実例

実例:札幌市内で食品系の小売店を営む個人事業主(家族+パート数名)の法人化を支援しました。

過去2年の申告データをもとに、AI(Claude)で個人継続・法人化の税と社会保険の比較表を複数パターン作成し、役員報酬の設計と法人化の時期(棚卸が軽くなる月)は有資格者が判断。

許認可の名義変更も段取りし、休業日を増やさずに移行できた事例です。

ご自身の数字での試算を希望する方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

モデルケース:課税所得900万円の店主の場合

あくまでモデルケースとして、個人事業で課税所得900万円の小売店主を考えます。

所得税は速算表で900万円×33%−153.6万円=約143万円、住民税が約90万円、個人事業税が(900万円−290万円)×5%=約30万円で、合計はおよそ263万円です(社会保険・復興特別所得税等を除く概算)。

法人化して役員報酬を適切に設計すれば、給与所得控除と法人軽減税率の組み合わせで総負担を圧縮できる余地が生まれる場合がありますが、健康保険・厚生年金の会社負担が新たに発生するため、差し引きでの判断になります。

また、在庫500万円分を法人へ引き継ぐ場合、その譲渡は個人側の課税売上となり、個人が消費税の課税事業者なら納税額に直結します。法人化の損得は、この全部を並べた総額比較で初めて見えてきます。

※2026年6月12日時点の税率に基づくモデルケースです。

多店舗化を見据えるなら法人化と同時に設計したいこと

2店舗目以降を視野に入れているなら、法人化はただの節税手段ではなく経営の土台づくりです。同時に設計したいのは三点。第一に部門別会計です。店舗ごとの損益が見えない多店舗経営は、不採算店の発見が決算後になりがちです。

法人化でクラウド会計を再設計するタイミングが、部門別管理を入れる機会になります。第二に現金管理の権限設計です。

店長に任せる範囲(レジ締め・小口現金)と本部が握る範囲(支払承認・口座)を最初に決めておくと、店舗が増えても管理が崩れにくくなります。第三に出店資金です。

2店舗目は創業時より融資を受けやすい傾向がある一方、1店舗目の決算内容が審査材料になります。法人1期目から「見せられる決算書」を作る意識が、出店スピードに影響することがあります。※2026年6月12日時点の実務に基づく整理です。

よくある質問

フランチャイズ加盟店の場合も同じ考え方ですか?

基本は同じですが、FC契約の名義変更(個人→法人)に本部の承認が必要なこと、ロイヤルティや加盟金の処理など固有の論点が加わります。契約書を確認してから移行スケジュールを組んでください。

2店舗目を出すタイミングと法人化はどちらが先ですか?

決まった順番はありませんが、出店で借入が必要なら、金融機関対応の面で法人が有利な場面が多いとされています。出店計画と法人化はセットで設計することをおすすめします。

法人化すると税務調査は増えますか?

法人化自体で確率が上がるわけではありません。ただ小売は現金商売として、個人・法人を問わずレジ・売上管理を見られやすい業種です。日次のレジ締めと記録の習慣が備えになります。

家族への給与は法人化でどう変わりますか?

個人の専従者給与の制約(届出・専従要件)から、法人では役員報酬・給与としてより柔軟に設計できます。社会保険との兼ね合いを含めて最適化します。

相談には何を用意すればよいですか?

直近2年の確定申告書、月別売上の傾向、在庫額の目安、従業員構成(人数・労働時間)をご用意ください。お問い合わせフォームから「小売店の法人化相談」とご連絡ください。料金・契約・業務フローはこちらです。

まとめ

- 判断は売上でなく所得。目安は課税所得800万円前後+社会保険込みの試算

- 在庫の引き継ぎは個人側の売上になる。在庫が薄い時期に移行する

- BtoC中心ならインボイス登録の自由度が高く、免税設計の価値が大きい

- 許認可・テナント契約・レジ決済の名義変更は営業を止めない段取りで

- 試算は自分でも可能。報酬・社保・在庫譲渡・消費税の設計は専門家と

当事務所(札幌市)は、小売店の法人化設計から設立後の税務顧問・経理のAI化まで一体で支援しています。札幌市内・近郊の店舗に対応していますので、状況を伺ったうえで対応範囲と概算をご提示します。料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:小売店:札幌で強い税理士の探し方と顧問料相場/ECショップの法人化はいつ?タイミングと判断基準/株式会社設立の費用はいくら?法定費用の内訳と相場/会計・税務顧問サービスのご案内

会社設立で先に決めておくこと

- 商号(会社名)・本店所在地・事業目的

- 資本金の額と出資者の構成

- 決算月(繁忙期を避けると申告が楽)

- 役員構成と任期

- 設立日

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。