ECショップの売上が伸びてくると、「そろそろ法人化すべきか」という迷いが出てきます。広告費や在庫仕入で動くお金も大きくなり、個人事業のままでよいのか判断がつきにくい時期です。

法人化の判断は利益の水準だけでは決められません。税負担・消費税・信用の三軸に、ECならではの在庫とモール名義の問題を重ねて判断する必要があります。

この記事では、札幌の税理士が、法人化を検討すべき目安、2026年時点の消費税・インボイスの注意点、EC特有の落とし穴までを順に解説します。

この記事は、こんな方に役立ちます

- 札幌・北海道で会社設立・法人化を検討している方

- 設立の手順と必要なものを把握したい方

- 法人化のタイミングや費用感を相談したい方

- 法人化は税負担・消費税・信用の3軸+EC特有の在庫・モール名義で判断する

- 税負担の分岐点は課税所得800万円前後が目安(社会保険コストも込みで試算)

- 2割特例は2026年9月30日の属する課税期間で終了。免税・登録の設計は法人化と一体で

- 在庫の引き継ぎとモール名義変更は事前の段取りが必須

- 試算は自分でも可能。役員報酬・免税設計・譲渡価格は専門家と決める

具体例:ECショップ・年商2,500万円・手数料と在庫が課題のケース

具体例:モール出店・年商2,500万円のECショップが法人化した場合の試算イメージ

年商2,500万円・プラットフォーム手数料等(約20%)・仕入原価(約45%)差引後の事業所得が約600〜700万円、在庫を200万円程度保有するケースを想定したイメージです。

| 論点 | 個人事業主 | 法人化後(概算) |

|---|---|---|

| 所得の課税 | 所得600〜700万円帯で累進負担 | 役員報酬で分散・軽減傾向 |

| 在庫の管理 | 個人帳簿・資金繰りが不明確になりがち | 法人BS計上・融資時の説明が容易 |

| 出店契約 | 個人名義(一部制限あり) | 法人名義で契約・出店条件を満たしやすい |

※試算イメージです。手数料率・仕入原価・家族構成により税負担は変わります。2026年(令和8年)時点の税制を参考。詳細は税理士へご相談ください。

ECショップは売上の成長スピードが速い反面、プラットフォーム手数料・広告費・梱包資材・送料といった費用が厚く積み重なるため、見かけの売上規模だけでは法人化の適否を判断しにくい業種です。

実質的な手取り利益を把握したうえで、所得税の累進負担が重くなる水準に達しているかを確認することが出発点となります。

成長フェーズで在庫を大量に仕込む場合、個人事業では仕入資金の調達に個人信用が必要となり限界が生じやすくなります。法人化によって決算書が整備されると、信用保証協会付き融資や仕入先からの掛取引条件の改善につながる場合があります。

また、モールによっては法人格を条件とする出店形態が存在します。売上が急拡大するタイミングを逃さないよう、年商1,000〜2,000万円台のうちに法人化の準備を始めておくことが、ECショップ特有の判断ポイントといえます。

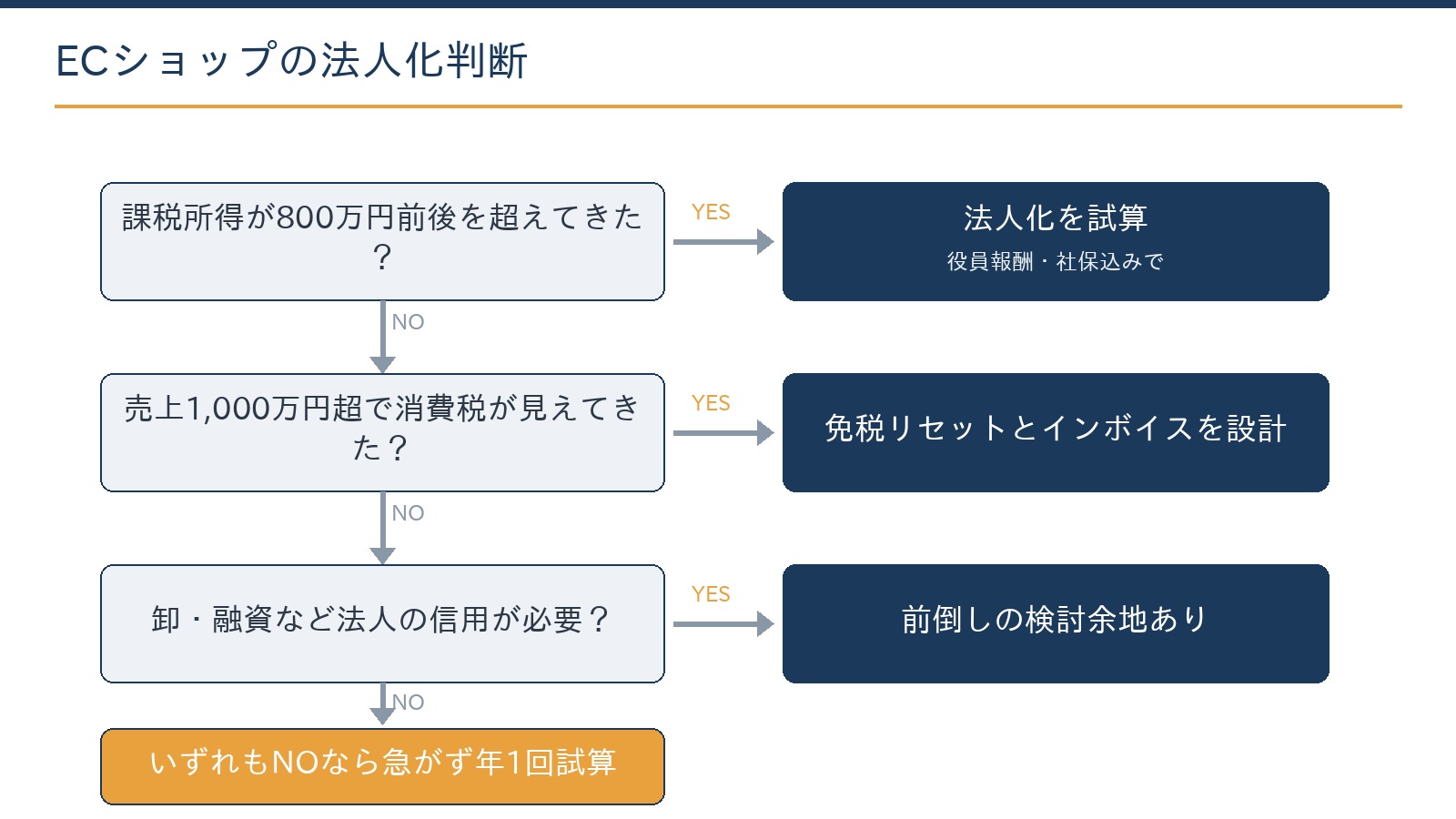

法人化を考える3つの判断軸

法人化の判断軸は次の三つです。

- 税負担(所得への課税が法人のほうが軽くなるか)

- 消費税(納税義務とインボイスへの影響)

- 信用(仕入先・モール・銀行からの見え方)

次のフローチャートで、自分がどの位置にいるかを確認してください。

このうち一つでも強く当てはまるなら、検討を始める価値があります。以下、軸ごとに見ていきます。

軸1:税負担の分岐点は課税所得800万円前後

個人事業の所得には所得税(5〜45%の累進税率)と住民税(約10%)、事業税がかかります。所得が増えるほど税率が上がる仕組みです。

一方、法人税は中小法人の場合、所得800万円以下の部分に15%、800万円超の部分に23.2%が適用されます。

国税庁・中小企業庁の公表によると、この軽減税率15%は令和9年3月31日までに開始する事業年度まで延長されています(所得が年10億円を超える事業年度は17%)。

| 項目 | 個人事業 | 法人 |

|---|---|---|

| 所得への課税 | 所得税5〜45%(累進)+住民税約10%+事業税 | 法人税15%/23.2%+地方税 |

| 経営者の取り分 | 事業所得がそのまま自分の所得 | 役員報酬として支給(給与所得控除が使える) |

| 赤字の繰越 | 青色申告で3年 | 青色申告で10年 |

| 固定コスト | ほぼなし | 赤字でも法人住民税の均等割(年7万円程度〜) |

| 社会保険 | 国民健康保険・国民年金 | 健康保険・厚生年金に強制加入(会社負担あり) |

※2026年6月12日時点。税率は標準的なケースの概数です。

目安として、課税所得がおおむね800万円を超えてくると、役員報酬の設計と組み合わせることで法人のほうが有利になるケースが多くなります。

ただし社会保険料の会社負担が新たに発生するため、税金だけを見て決めると逆転することがあります。分岐点の試算は、売上構成と家族構成で大きく変わる部分です。

軸2:消費税とインボイス——2026年は特に設計が重要

基準期間(前々年)の課税売上高が1,000万円を超えると消費税の課税事業者になります。

法人化すると基準期間がリセットされ、資本金1,000万円未満であれば設立1期目・2期目は原則免税です(上半期の売上・給与が大きい場合などの例外があります)。ECは売上が立ちやすいぶん、この設計の巧拙で手取りが変わることがあります。

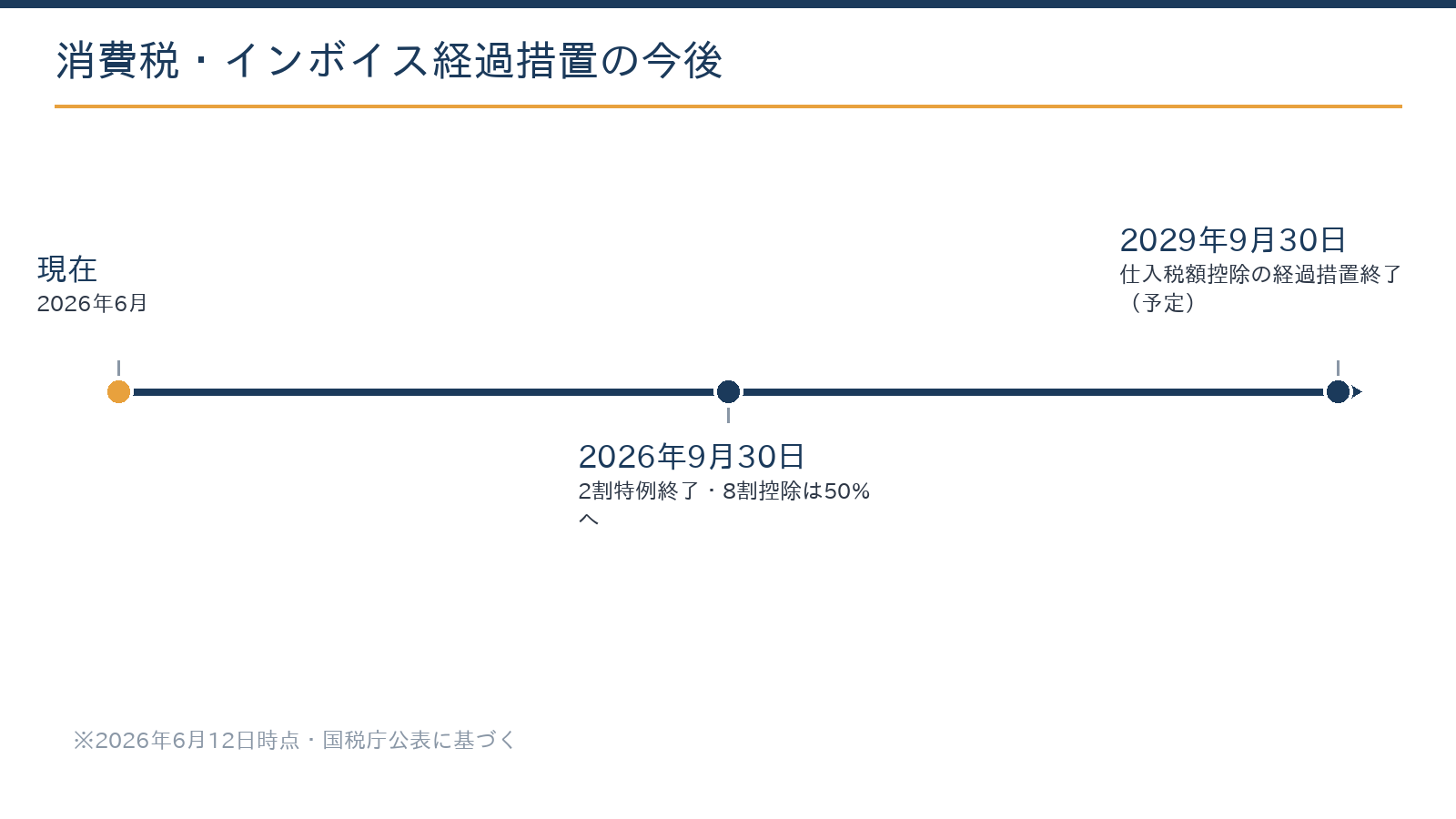

2026年の重要論点が、インボイス制度の負担軽減措置の期限です。

国税庁の案内によると、免税事業者からインボイス発行事業者になった場合に税額を売上税額の2割に抑えられる「2割特例」は、令和8年(2026年)9月30日の属する課税期間までで終了します。

あわせて、免税事業者からの仕入れについて8割を控除できる買い手側の経過措置も2026年9月30日で縮小(以後50%、2029年9月30日終了予定)となります。

ECで押さえるべきポイントは販売先の違いです。消費者向け(BtoC)中心のショップなら、買い手はインボイスを必要としないため、あえて登録せず免税メリットを取る選択肢があります。

一方、卸売や事業者向け販売(BtoB)があるなら、登録しないと取引条件に影響が出やすくなります。法人化のタイミングは、この登録判断と一体で設計すべきです。

軸3とEC特有の判断材料:在庫・モール名義・信用

ECショップには、ほかの業種にはない引き継ぎの論点があります。法人化は「個人の事業を会社に移す」手続きなので、次の点を事前に確認してください。

| 論点 | 内容 | 対策 |

|---|---|---|

| 在庫の引き継ぎ | 個人から法人への在庫売却は個人側の売上になり、消費税・所得税に影響 | 在庫が少ない時期に法人化する。譲渡価格は時価で適正に |

| モールの名義変更 | Amazon・楽天等は法人への契約変更で再審査やアカウント手続きが必要 | 各モールの変更手順と所要期間を事前確認。売上停止期間を作らない |

| 許認可・表示 | 特定商取引法の表示、古物商許可(中古品)等は法人で取り直し・変更 | 変更手続きの要否を洗い出してから登記日を決める |

| 銀行・クレジット | 個人カードの決済枠・銀行口座を法人用に切り替え | 法人口座・法人カードの審査期間を見込む |

| 信用面 | 仕入先の与信、卸契約、銀行融資は法人が有利な場面が多い | 大口仕入や融資の予定があるなら前倒しも検討 |

とくに在庫の引き継ぎは見落としが多い論点です。決算期や法人化の月をずらすだけで負担が変わることがあるため、タイミング設計は重要です。

法人化の手続きとスケジュール

| 段階 | 主な内容 |

|---|---|

| 1. 設計(1〜2カ月前) | 資本金・決算期・役員報酬の設計、在庫とモール移行の段取り |

| 2. 設立登記 | 定款認証・登記申請(株式会社は法定費用が別途かかります) |

| 3. 税務の届出 | 法人設立届出書(2カ月以内)、青色申告承認申請(設立3カ月と1期末のいずれか早い日の前日まで)等 |

| 4. 移行作業 | 在庫譲渡、モール名義変更、口座・カード切替、個人側の廃業手続き |

| 5. 運用開始 | 役員報酬の支給開始、社会保険の加入手続き |

設立費用の内訳は株式会社設立の費用はいくら?法定費用の内訳と相場で詳しく解説しています。ここまでの試算(税負担・消費税の比較)は会計ソフトや本記事の目安である程度自分でもできます。

一方、役員報酬の最適額、免税期間とインボイス登録の設計、在庫譲渡の価格設定は、判断を誤ると後から取り返しにくい専門家の領域です。

当事務所は税務顧問にとどまらず、法人化の設計から設立後の経理体制づくり・資金調達対応まで実務で伴走しています。

法人化を急がないほうがよいケース

次に当てはまる場合は、慌てて法人化しないほうがよいことが多いです。第一に、所得がまだ500万円前後で安定していない場合。均等割や社会保険の固定負担が利益を圧迫します。

第二に、BtoC中心で免税メリットが大きく、売上1,000万円超えが一時的な場合。第三に、モールの名義変更や許認可の取り直しで販売停止リスクがある繁忙期直前。

法人化は「いつでもできる」一方、個人成りに戻すのは手間がかかります。迷う水準であれば、まず試算だけ先に済ませておくのが一つの合理的な進め方です。

当事務所での実例

実例:アパレル系ECを営む個人事業主(年商数千万円規模)から法人化の相談を受けました。

当事務所では、AI(Claude)で過去2年分の売上・仕入データを整理し、個人継続と法人化の税負担・社会保険・消費税を複数パターンで比較しました。

最終的な役員報酬の設計と法人化の時期(在庫が薄くなる月に合わせる)は有資格者が判断しました。試算作業にかかる時間が短縮され、意思決定までの期間短縮につながりました。

ご自身のケースで試算してみたい方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

モデルケース:課税所得900万円のECオーナー

数字のイメージを持つために、あくまでモデルケースとして試算します。個人事業で課税所得900万円の場合、所得税は速算表で900万円×33%−153.6万円=約143万円です。

これに住民税が約90万円、個人事業税が(900万円−290万円)×5%=約30万円で、合計はおよそ263万円です(社会保険・復興特別所得税等は除いた概算)。

法人化して役員報酬を設定すると、報酬部分には給与所得控除が適用され、会社に残した利益には15%(800万円以下)の軽減税率が使えます。

報酬の設定額次第で総負担が数十万円規模で変わる余地が生まれる一方、健康保険・厚生年金の会社負担と均等割が新たに発生します。つまり「いくら浮くか」は役員報酬の設計そのものであり、ここが税理士の腕の見せどころです。

※2026年6月12日時点の税率に基づくモデルケースであり、実際の有利不利は個別の状況によります。

法人化で変わる経理実務

法人になると複式簿記での決算・法人税申告・社会保険手続きが必須になり、事務負担は確実に増えます。

ただしECは取引データがすべて電子で揃う業態なので、クラウド会計の自動連携とAIによる照合の下準備を組み合わせれば、増えた事務を最小限の時間で回せる場合があります。

法人化の試算と同時に経理体制もセットで設計するのが、当事務所の標準的な進め方です。

よくある質問

売上1,000万円を超えたら必ず法人化すべきですか?

必須ではありません。売上1,000万円は消費税の課税事業者になる目安にすぎず、利益水準・販売先(BtoCかBtoBか)・在庫状況によって最適解は変わります。三軸での総合判断をおすすめします。

合同会社と株式会社のどちらがよいですか?

設立費用と運営の簡素さなら合同会社、対外的な信用や将来の資本政策を重視するなら株式会社が向きます。EC専業で取引先審査が少ないなら合同会社で十分なケースも多くあります。

法人化すると経理はどれくらい大変になりますか?

法人は複式簿記での決算と法人税申告が必須になり、個人より事務負担は増えます。クラウド会計とAIを組み合わせれば負担を抑えられる場合があります。クラウド会計の導入支援:依頼から完了までの流れも参考にしてください。

相談するときは何を用意すればよいですか?

直近2年分の確定申告書(または売上・利益の概数)、月別売上の傾向、販売先の構成(BtoC/BtoB比率)が分かるものをご用意ください。お問い合わせフォームから「EC法人化の相談」とご連絡ください。料金・契約・業務フローも事前にご確認いただけます。

まとめ

- 法人化は税負担・消費税・信用の3軸+EC特有の在庫・モール名義で判断する

- 税負担の分岐点は課税所得800万円前後が目安(社会保険コストも込みで試算)

- 2割特例は2026年9月30日の属する課税期間で終了。免税・登録の設計は法人化と一体で

- 在庫の引き継ぎとモール名義変更は事前の段取りが必須

- 試算は自分でも可能。役員報酬・免税設計・譲渡価格は専門家と決める

当事務所(札幌市)は、EC・ネットショップの法人化設計から設立後の経理・税務顧問まで一体で支援しています。札幌市内・近郊はもちろん、ECの性質上オンラインでの対応も可能です。

貴社の状況を伺ったうえで対応範囲と概算をご提示しますので、料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:ECショップ:開業時の税務手続きと届出一覧/小売店:法人化のタイミングと判断基準/インボイス制度の2026年動向/会計・税務顧問サービスのご案内

会社設立で先に決めておくこと

- 商号(会社名)・本店所在地・事業目的

- 資本金の額と出資者の構成

- 決算月(繁忙期を避けると申告が楽)

- 役員構成と任期

- 設立日

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。