受託開発、Web制作、SaaS運営など、IT分野の開業は設備が少なく身軽に始められる一方、税務の届出は他業種と同じだけ必要です。

開業直後の忙しさで届出を後回しにすると、青色申告の特典を初年度に使えなくなるなど、後の税負担に影響することがあります。

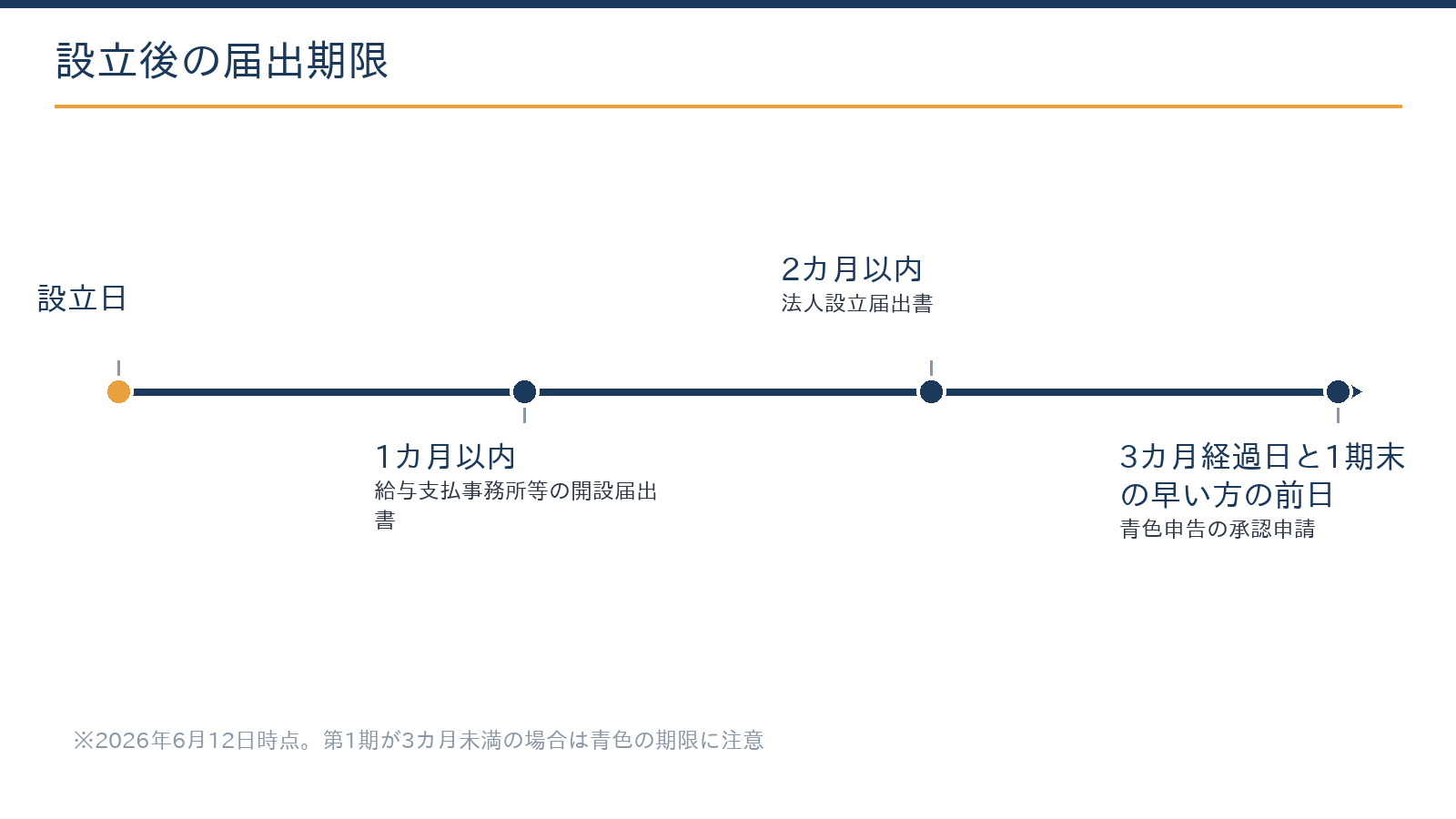

押さえるべき期限は「1カ月・2カ月・3カ月」の3つが軸になります。届出と同時に、設立1期目の税務戦略(青色の特典・インボイス登録・外注費の設計)まで決めておくことをおすすめします。

この記事では、法人・個人それぞれの届出一覧と期限、IT業特有の論点を札幌の税理士が解説します。

この記事は、こんな方に役立ちます

- 札幌・北海道で会社設立・法人化を検討している方

- 設立の手順と必要なものを把握したい方

- 法人化のタイミングや費用感を相談したい方

- 期限は「1カ月(給与支払事務所)・2カ月(設立届)・3カ月(青色)」の3つを最優先で管理

- 青色申告の承認申請の出し遅れは初年度の欠損金繰越を失う実害が大きい

- IT業は外注費vs給与・源泉徴収・インボイス・電子帳簿保存法が初期の重点論点

- 役員報酬・インボイス登録・投資の経費化は届出とセットで1期目に設計する

- 提出作業は自分でも可能。後から変えにくい初期設定こそ専門家と決める

法人でIT企業を設立した場合の届出一覧

国税庁のタックスアンサー(No.5100 新設法人の届出書類)に基づく主要な届出は次のとおりです。

| 届出書類 | 提出先 | 期限 |

|---|---|---|

| 法人設立届出書 | 所轄税務署 | 設立の日から2カ月以内(定款の写しを添付) |

| 青色申告の承認申請書 | 所轄税務署 | 設立から3カ月を経過した日と第1期末のいずれか早い日の前日まで |

| 給与支払事務所等の開設届出書 | 所轄税務署 | 開設から1カ月以内(役員報酬を払うなら自分1人でも必要) |

| 源泉所得税の納期の特例の承認申請書 | 所轄税務署 | 随時(給与の支給人員が常時10人未満の場合。納付が年2回にまとまる) |

| 法人設立届(地方税) | 都道府県・市町村 | 自治体ごとに期限が定められています(札幌市・北海道それぞれに提出) |

※2026年6月12日時点。e-Taxでのオンライン提出が可能です。

最重要は青色申告の承認申請です。期限を1日でも過ぎると第1期は白色申告となり、赤字(欠損金)の10年繰越など青色の特典が使えません。設立初年度に開発投資で赤字になりやすいIT企業にとって、この繰越が使えるかどうかは数年後の税負担を左右することがあります。

個人事業でIT開業する場合の届出

| 届出書類 | 期限 | ポイント |

|---|---|---|

| 個人事業の開業届出書 | 開業から1カ月以内 | 屋号での口座開設や各種証明に使う |

| 青色申告承認申請書 | 開業から2カ月以内(1月15日以前の開業はその年の3月15日まで) | 最大65万円の青色申告特別控除等の入口 |

| 青色事業専従者給与に関する届出書 | 専従者給与を経費にする年の3月15日まで(開業年は開業から2カ月以内) | 家族へ給与を払う場合 |

| 給与支払事務所等の開設届出書・納期の特例 | 雇用開始から1カ月以内・随時 | 外注でなく雇用する場合に必要 |

※2026年6月12日時点。なお、令和7年度税制改正で基礎控除が見直され(所得に応じ最大95万円)、給与所得控除の最低保障額も65万円に引き上げられています。

青色申告特別控除は現行65万円(e-Tax申告等が要件)で、令和8年度税制改正により優良な電子帳簿の保存とe-Taxを併用する場合は75万円へ拡充されます。

詳しくは青色申告特別控除の改正解説と基礎控除の改正解説をご覧ください。

IT業ならではの税務の注意点

届出そのものは他業種と共通ですが、IT業は開業直後から次の論点に当たりやすい業種です。

| 論点 | 何が問題になるか | 初動の対策 |

|---|---|---|

| 外注費か給与か | 常駐・指揮命令ありの「外注」は給与と認定され、源泉徴収・消費税で否認リスク | 契約書・業務実態を整え、判断基準を顧問と共有 |

| 報酬の源泉徴収 | 個人へのデザイン料等は源泉徴収が必要な類型がある(所得税法204条)。プログラム作成のみは対象外が原則 | 支払前に源泉の要否を確認する習慣を作る |

| インボイス登録 | 取引先が事業者中心(受託・BtoB SaaS)なら、未登録は取引条件に響きやすい | 主要取引先の意向を確認して登録時期を設計 |

| 収益認識 | 受託の検収基準・保守契約の期間按分・サブスク収益の計上時期 | 契約形態ごとの計上ルールを最初に決める |

| 電子帳簿保存法 | 請求書も領収書もデータ完結のIT業は電子取引データの保存義務に全面的に該当 | 保存ルールを開業時に整備(対応ガイド) |

とくに外注費と給与の区分は、IT業の税務調査で指摘されやすい論点のひとつです。フリーランスのエンジニアに常駐で働いてもらう形は、契約名が「業務委託」でも実態で判断されます。開業時に契約と運用の型を作っておくと、後の調査対応がしやすくなる場合があります。

設立1期目の税務戦略:届出とセットで決めること

届出は提出して終わりではなく、1期目の設計とセットで考えると効果が出やすくなります。第一に役員報酬です。設立から3カ月以内に決めた金額は原則期中で変えられないため、事業計画と整合させて設定します。第二に消費税です。

資本金1,000万円未満なら設立1期目・2期目は原則免税ですが、インボイス登録すると課税事業者になります。BtoB中心のIT業は登録が前提になりやすいので、免税メリットとの比較を最初に済ませておくことをおすすめします。第三に投資の経費化です。

開発用PCなど30万円未満の資産を一括で費用化できる中小企業者等の特例があり、青色申告が前提です(拡充の動きは少額減価償却の改正解説を参照)。

届出書の作成・提出自体はe-Taxで自分でもできます。専門家に相談する意義が大きいのは、役員報酬・インボイス・外注設計といった「後から変えにくい初期設定」の意思決定です。当事務所は税務顧問にとどまらず、IT企業の設立設計から資金調達(創業融資)対応、経理のAI化まで実務で伴走しています。

届出を出し忘れたときのリカバリー

出し忘れに気づいたら、すぐに提出するのが基本です。法人設立届出書や開業届は遅れても罰則で直ちに不利益が出ることは少ない一方、青色申告の承認申請は期限を過ぎた期について救済がありません。

その場合も、翌期からの適用申請は可能です。1期目が白色になってしまったら、欠損金の扱いや投資のタイミングを翌期にずらすなどの調整余地がないか、早めに専門家へ相談してください。

当事務所での実例

実例:受託開発で法人を設立したIT企業(道内・少人数)の設立時支援で、届出一式の整備と1期目設計を行いました。

届出書の下書きと期限管理表の作成はAI(Claude)が担い、役員報酬の水準・インボイス登録時期・外注契約の型の判断は有資格者が行いました。経営者は開業準備と営業に集中でき、期限遅れなく1期目をスタートできた事例です。

設立・開業を控えている方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

逆算カレンダー例:9月1日設立の場合

期限を具体的な日付で見ると管理がしやすくなります。

9月1日設立のモデルケースでは、給与支払事務所等の開設届出書が10月1日まで、法人設立届出書が10月31日まで、青色申告の承認申請書が11月30日まで(設立3カ月を経過した日の前日。

第1期末が11月30日より早い場合はその前日)となります。あわせて、源泉所得税の納期の特例を9月中に申請しておくと、毎月の納付が1月と7月の年2回にまとまり、創業期の事務負担の軽減につながります。

e-Taxならこの4枚は1日で提出可能です。役員報酬の決定(設立から3カ月以内)も同じカレンダーに載せて、11月までに金額を確定させる、という形で管理してください。

よくある質問

自宅やバーチャルオフィスを本店にしても届出できますか?

届出自体は可能です。ただし、賃貸自宅は契約上の使用目的の確認が必要で、バーチャルオフィスは法人口座の開設審査や許認可で不利になる場合があります。納税地は本店所在地が基本となるため、移転すると異動届が必要になる点も含めて、最初の所在地は少し先を見て決めるのがおすすめです。

届出はすべてe-Taxで完結しますか?

国税分はe-Taxで提出できます。都道府県・市町村への地方税の届出は別システム(eLTAX)や窓口での手続きになります。

売上がまだない段階でも届出は必要ですか?

必要です。期限は売上ではなく設立日・開業日から数えます。とくに青色申告の承認申請は売上ゼロでも期限が進むため、先に出しておくのが安全です。

インボイスはすぐ登録すべきですか?

取引先次第です。事業者向け取引が中心なら登録が前提になりやすく、消費者向けサービスなら免税メリットを残す選択もあります。2割特例などの経過措置は期限が決まっているため、登録時期は試算してから決めることをおすすめします。

設立前の相談もできますか?

できます。むしろ資本金・決算期・役員報酬は設立前に決めるべき項目です。お問い合わせフォームから「設立前相談」とご連絡ください。料金・契約・業務フローと設立費用の解説記事もご覧ください。

まとめ

当事務所(札幌市)は、IT企業の設立・開業支援から税務顧問・経理のAI化・創業融資対応まで一体で支援しています。札幌市内・近郊のほか、IT業の性質上オンライン対応も可能です。

貴社の状況を伺ったうえで対応範囲と概算をご提示しますので、料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:株式会社設立の費用はいくら?法定費用の内訳と相場/ECショップ:開業時の税務手続きと届出一覧/青色申告特別控除の改正解説/会計・税務顧問サービスのご案内

会社設立で先に決めておくこと

- 商号(会社名)・本店所在地・事業目的

- 資本金の額と出資者の構成

- 決算月(繁忙期を避けると申告が楽)

- 役員構成と任期

- 設立日

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。