「監査報酬の相場はいくらか」。初めて会計監査を受ける会社が最初に調べる論点ですが、監査報酬に一律の相場はありません。

報酬は「監査工数×単価」で決まり、工数は会社の規模・複雑さ・経理体制で大きく変わるためです。決まり方を理解すれば見積もりの妥当性を自分で確かめやすくなり、報酬を抑える打ち手も見えてきます。

この記事では、公認会計士・税理士の事務所である当事務所が、監査報酬の決まり方、規模で工数が増える構造、経理整備による工数の減らし方、見積もり確認のポイントを解説します。

この記事は、こんな方に役立ちます

- 税理士の顧問料や費用の相場を知りたい方

- スポット相談か顧問契約か迷っている方

- 依頼の流れと範囲を把握したい方

- 監査報酬は一律の相場ではなく「監査工数×単価」で決まる

- 規模は工数の土台。複雑さ(拠点・在庫・見積り)で大きくぶれる

- 会社の努力で減らせるのは経理体制の層だけ

- 整備7項目は報酬の抑制と決算早期化の両方に効く

- 見積もりは監査時間の前提・初年度加算・増減条件まで確認する

具体例:会社規模別・監査報酬の目安早見表

具体例:売上規模別の監査報酬目安(概算)

会社法上の会計監査・金融商品取引法監査の報酬目安です。事務所規模・業種・拠点数・内部統制の整備状況などで大きく変動します。概算・参考値としてご活用ください。

| 売上高(目安) | 年間監査報酬の目安(概算) | 主な対象 |

|---|---|---|

| 〜10億円未満 | 150万〜400万円程度 | 会社法監査対象(大会社等) |

| 10億〜50億円未満 | 400万〜800万円程度 | 中堅・上場準備会社など |

| 50億〜100億円未満 | 700万〜1,200万円程度 | 上場企業・金商法監査対象 |

| 100億円以上 | 1,200万円〜(規模次第) | 上場大手・連結子会社あり |

※公表データ等をもとにした概算で、規模・業種・拠点数・海外子会社の有無等で大幅に異なります。2026年時点の目安。個別の見積もりは監査法人・会計事務所へ。

監査報酬は「監査時間×時間単価」を基本に決まります。拠点数が多い、子会社を多数抱える、棚卸資産が複雑、海外取引があるといった要因で工数が増え、報酬も上昇します。同じ売上高でも業種や決算の複雑さで2〜3倍の開きが出ることも珍しくありません。

近年は監査法人の人員不足や物価上昇を背景に、監査報酬は緩やかな上昇傾向にあります。中小・新興の監査法人から大手への変更を検討する場合は、報酬の増額を見込んでおく必要があります。

会社法上の大会社(資本金5億円以上または負債200億円以上)でなければ法定の会計監査義務はありません。任意監査の場合は対象範囲を絞って費用を抑える工夫も可能です。自社に応じた最適な監査体制については税理士・公認会計士にご相談ください。

監査報酬は「監査工数×単価」で決まる

監査報酬は、監査人が監査計画で見積もった監査時間(工数)に、担当者ごとの時間単価を掛けて積み上げる構造です。会社の言い値でも監査人の言い値でもなく、根拠は工数にあります。報酬は監査契約の締結時に書面で合意し、会社の状況の変化に応じて毎期見直されるのが一般的です。

| 構成要素 | 中身 | 主な変動要因 |

|---|---|---|

| 監査工数 | リスク評価・往査・残高確認・棚卸立会などの手続時間 | 規模・複雑さ・経理体制 |

| 単価 | 担当階層(責任者・主査・スタッフ)ごとの時間単価 | 監査人の体制・チーム構成 |

| 実費 | 往査の交通費・宿泊費、確認状の発送費など | 拠点の所在地・数 |

同じ売上規模でも、在庫の有無や拠点数で工数は大きく変わります。だから「売上◯億円なら報酬◯百万円」という一覧表は実態とずれやすくなります。

この記事があえて金額表を載せないのは、決まり方を知るほうが見積もり交渉にも準備にも役立つからです。そもそも会社法監査の対象になるかの判定は大会社基準の解説記事で確認できます。

会社規模別の「目安」の正しい読み方

規模が大きいほど監査工数が増えること自体は事実です。取引件数が増えれば検証するサンプル件数が増え、残高項目が増えれば確認・突合の対象が増えるためです。

| 規模で増えるもの | 監査手続への影響 |

|---|---|

| 取引量 | 証憑突合・検証するサンプル件数が増える |

| 残高項目 | 残高確認状・銀行確認の対象が増える |

| 拠点・子会社 | 往査・実地棚卸立会の日数が増える |

| 会計上の見積り | 引当金・工事進行基準など検証の深い論点が増える |

※2026年6月12日時点の一般的な実務に基づく整理です。

ただし規模は工数の土台にすぎません。例えば同じ売上30億円でも、単一拠点・在庫なしのサービス業と、3拠点・在庫ありの製造業では、棚卸立会と原価計算の検証の分だけ後者の工数が大きくなる傾向があります。

規模別の目安を見るときは「自社の複雑さでどちらにぶれるか」をあわせて読むのが実務的な使い方です。業種の影響も小さくありません。建設業なら工事の進行度合いの検証、不動産業なら物件評価、多店舗の小売なら店舗ごとの在庫管理など、業種固有の論点が工数に上乗せされます。

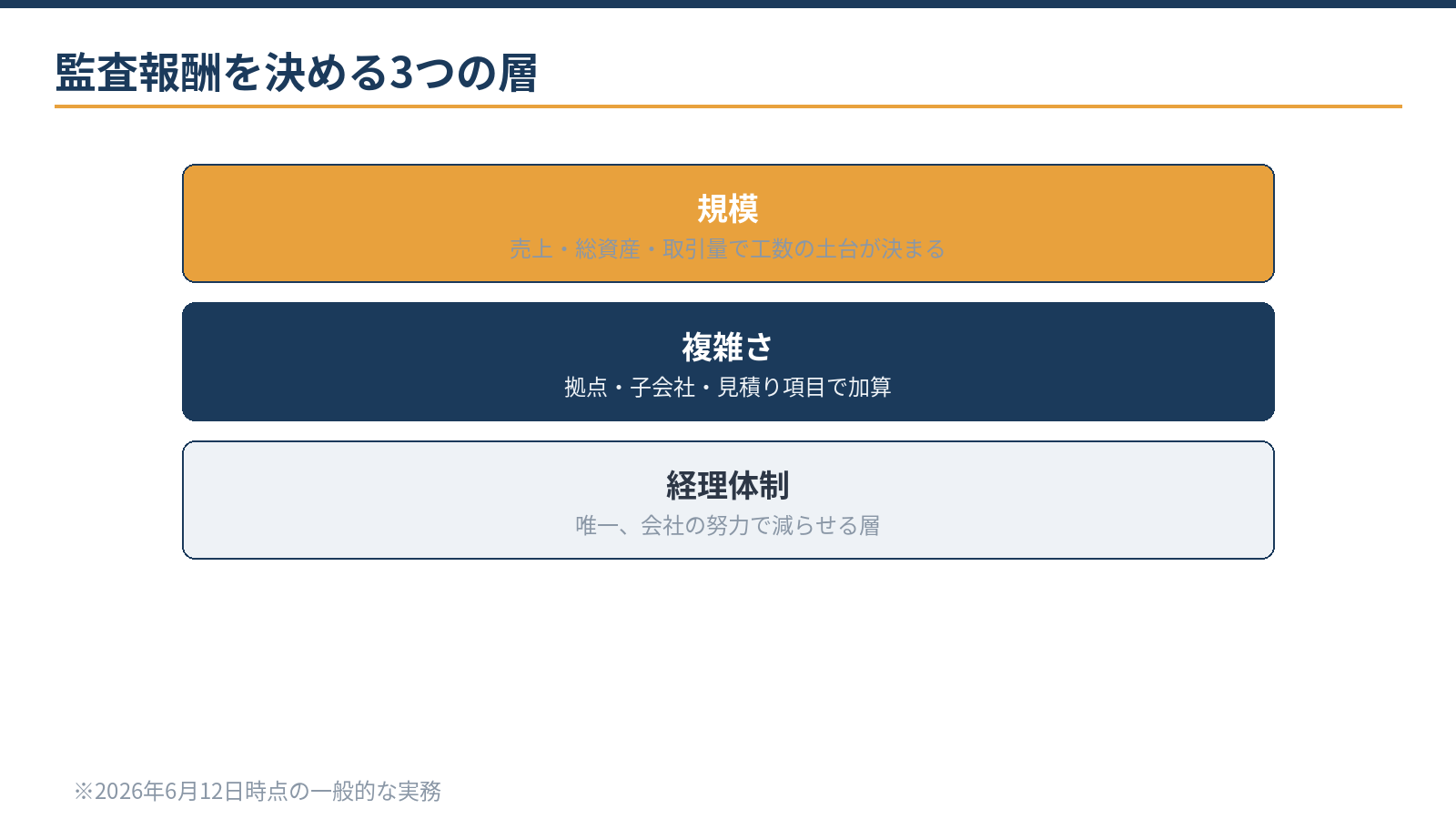

報酬を決める3つの層:動かせない要因と減らせる要因

第1層の規模(売上・総資産・取引量)は短期では動かせません。第2層の複雑さ(拠点・子会社・見積り項目)は、組織や取引の設計で中期的に変わる要素です。第3層の経理体制は、会社の努力で1年以内に動かせる層といえます。

例えば残高照合を月次の習慣にするだけで、期末の確認差異の調査時間が減る場合があります。中期では、拠点の集約や子会社の整理が監査工数の削減につながることもあり、組織設計の意思決定に監査コストの視点を加える価値があります。

監査報酬の相談が「いくらに値切るか」ではなく「どの層に働きかけるか」の話になる理由がここにあります。

経理整備で工数を減らす:見積もり前にできる7項目

監査工数が膨らむ主な要因は、手続そのものより「待ち時間」と「再依頼」です。依頼した資料がすぐ出る会社と、出てこない・出ても数字が合っていない会社では、同じ規模でも監査時間が変わってきます。

| 整備項目 | 工数への効き方 |

|---|---|

| 月次決算の精度向上 | 期末の修正仕訳が減り、検証が速く終わる |

| 債権債務の残高照合の習慣化 | 確認状の差異調査が減る |

| 証憑のデータ整理 | 資料依頼への対応が速くなる |

| 実地棚卸の手順文書化 | 立会が円滑になり追加手続を防ぐ |

| 固定資産台帳の整備 | 現物照合・減価償却の検証が速い |

| 規程・承認フローの文書化 | 内部統制の評価が進めやすい |

| 監査対応窓口の一本化 | 質問の往復回数が減る |

効き方は数字でイメージできます。仮に資料依頼が50項目あるとして、初回提出で8割が揃う会社と5割しか揃わない会社では、依頼の往復回数が変わります。着手の順番としては、月次決算の精度と残高照合の二つが先です。

この二つは監査の主要手続(検証と確認)に直結し、整備の効果がそのまま工数に表れやすくなります。この整備は監査報酬の抑制と同時に、決算の早期化や金融機関への説明力の向上にもつながります。

月次決算の高度化はクラウド会計の導入支援とセットで進めるのが近道です。

見積もりの取り方と確認する4点

見積もりは、予備調査(ショートレビュー)を経たものほど前提が現実的になります。初年度は期首残高の検証など固有の手続が乗るため、監査初年度の準備の記事もあわせてご覧ください。見積書では次の四点を確認します。

- 前提となる監査時間と往査日数

- 初年度加算の有無と内容

- 会社側の準備状況によって工数が増減した場合の取り扱い

- 実費の範囲

極端に低い見積もりは、期末に手続が回らず日程遅延につながるリスクもあるため、金額だけで選ばないことをおすすめします。

資料の整備・窓口の設置・日程調整は自社でできる範囲です。会計方針の整理、内部統制の設計、監査人との論点調整は専門家の領域です。監査人は独立性の要請から、その会社の体制づくりを兼ねられません。

当事務所は税務顧問にとどまらず、監査を受ける会社側の経理体制整備・監査対応支援まで実務で伴走しています。

当事務所での実例

実例:親会社の要請で監査が必要になった道内の法人から、見積もり前の体制整備の相談を受けました。

資料依頼リストの整理と経理規程のドラフト作成はAI(Claude)が下準備し、会計方針の論点整理と整備の優先順位づけは公認会計士が判断しました。監査人への説明資料が揃った状態で見積もりに臨めたため、工数の前提が明確になり、初年度の質問の往復も少なく済んだとのことです。

監査の見積もりや受け入れ準備を確認したい方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

監査の1年:工数はどこで使われるか

監査時間の使われ方を知っておくと、整備の優先順位がさらに具体的になります。監査は期末だけの行事ではなく、年間を通じた手続の積み上げです。

| 時期 | 監査人の主な手続 | 会社側の関与 |

|---|---|---|

| 監査計画(期首前後) | リスク評価・監査計画の策定 | 事業や組織の変化を説明する |

| 期中 | 内部統制の評価・往査 | 承認記録・証憑の提示、質問対応 |

| 期末前 | 実地棚卸の立会、残高確認状の発送 | 棚卸の実施、確認先リストの準備 |

| 期末後 | 決算数値の検証、計算書類のチェック | 決算資料の提出、修正の反映 |

会社側の対応が遅れると、このサイクル全体が後ろにずれ、監査人の待ち時間がそのまま工数になります。逆に、期中の依頼に即応できる会社は、期末後の集中負荷も小さくなる傾向があります。

監査報酬の議論は、金額の交渉からではなく、この1年の絵を監査人と共有するところから始めるのが近道です。

よくある質問

初年度の監査報酬が高くなりやすいのはなぜですか?

期首残高の検証、会社の事業・経理環境の理解、会計方針の整理など、初年度だけの手続が乗るためです。2年目以降は会社側の習熟も進み、工数が落ち着いていくのが一般的です。見積もりの段階で、初年度固有分の内訳を確認しておくと、2年目以降の見直し交渉の材料になります。

監査報酬の値下げ交渉はできますか?

単価の交渉余地は限られます。建設的なのは工数の根拠を確認し、会社側の整備で工数自体を減らすことです。整備の実績を示して翌期の見直しを相談する方法が現実的です。

監査報酬と税務顧問料は別ですか?

別です。監査人への報酬と、税務顧問や監査受け入れ支援の費用は性質が異なります。独立性の要請から担い手も分かれるため、全体の費用は監査・税務・支援の3つに分けて設計します。

相談・依頼はどう進めればよいですか?

監査が必要になった背景と直近の決算書をお知らせください。お問い合わせフォームから「監査対応の相談」とご連絡ください。料金・契約・業務フローもあわせてご覧ください。

まとめ

- 監査報酬は一律の相場ではなく「監査工数×単価」で決まる

- 規模は工数の土台。複雑さ(拠点・在庫・見積り)で大きくぶれる

- 会社の努力で減らせるのは経理体制の層だけ

- 整備7項目は報酬の抑制と決算早期化の両方に効く

- 見積もりは監査時間の前提・初年度加算・増減条件まで確認する

当事務所は公認会計士・税理士の事務所として、監査受け入れ準備・経理体制の高度化・税務顧問を一体で支援しています。貴社の状況を伺ったうえで対応範囲と概算をご提示しますので、料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:会社法監査が必要になる会社:資本金5億円・負債200億円基準/はじめての会計監査:監査初年度の準備と1年の流れ/クラウド会計の導入支援:依頼から完了までの流れと所要日数/会計・税務顧問サービスのご案内

料金を相談する前に整理しておくと早いこと

- 業種と年間の売上規模

- 記帳を自社でやるか依頼するか

- 訪問・オンラインなど希望の対応方法

- 現在の課題(節税・資金繰り・申告など)

- 法人か個人事業かと決算月

関連ガイド

中小企業の経理・会計処理 完全ガイド【仕訳60パターン・勘定科目辞典・図解27点】

日々の記帳から決算・消費税・給与計算まで、経理実務の全体を1ページで確認できます(全304項目のページ内検索つき・令和8年度改正対応)。

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。