「利益は出ているはずなのに、月末の支払いはいつも綱渡り」。札幌の中小企業から多くいただく相談です。結論から言うと、資金繰り改善の第一歩は、借入でも経費削減でもなく、実績2カ月+予定6カ月の資金繰り表を作ることです。

表があれば資金の谷が数カ月前に見えやすくなり、打てる手の選択肢が広がります。

この記事では、札幌の税理士・公認会計士事務所が、資金繰り表の作り方・読み方・更新を続ける仕組み(スプレッドシートとAIの活用)を、ひな形のレベルまで具体的に解説します。

この記事は、こんな方に役立ちます

- 追加融資・借換えを検討中で、入金までの日数を知りたい札幌・北海道の経営者

- 何を準備すれば審査がスムーズか、つまずきを避けたい方

- 融資の段取りを税理士に任せるか迷っている方

- 資金繰り改善の第一歩は実績2カ月+予定6カ月の資金繰り表

- 試算表では見えない「いつ・いくら」のずれを1枚で見える化する

- 週次にするのは残高が薄い月だけ。毎年来る谷は最初から書き込む

- 読むのは谷・経常収支・財務収支への依存の3点だけでよい

- 更新はスプレッドシート+AIで仕組み化し、判断は人が行う

なぜ表なのか:試算表では資金の動きは見えにくい

試算表や損益計算書は「いつ現金が動くか」までは教えてくれません。売上は計上した月に立ちますが、入金は1〜2カ月後になることが多く、仕入や外注費の支払いが先に来る業種も少なくありません。借入の元金返済はそもそも損益計算書に登場しません。

例えば3月に売上800万円を計上しても、入金が5月なら、3月・4月の人件費と支払いは別の資金で賄う必要があります。黒字なのに現金が減る「勘定合って銭足らず」は、このずれから生まれることがあります。

資金繰り表は、いつ・いくら現金が動くかを1枚に並べ、ずれを目に見える形にする道具です。資金繰り対策の全体像は資金繰り改善の7つの手の記事で解説していますが、どの手を打つにも出発点はこの表になります。

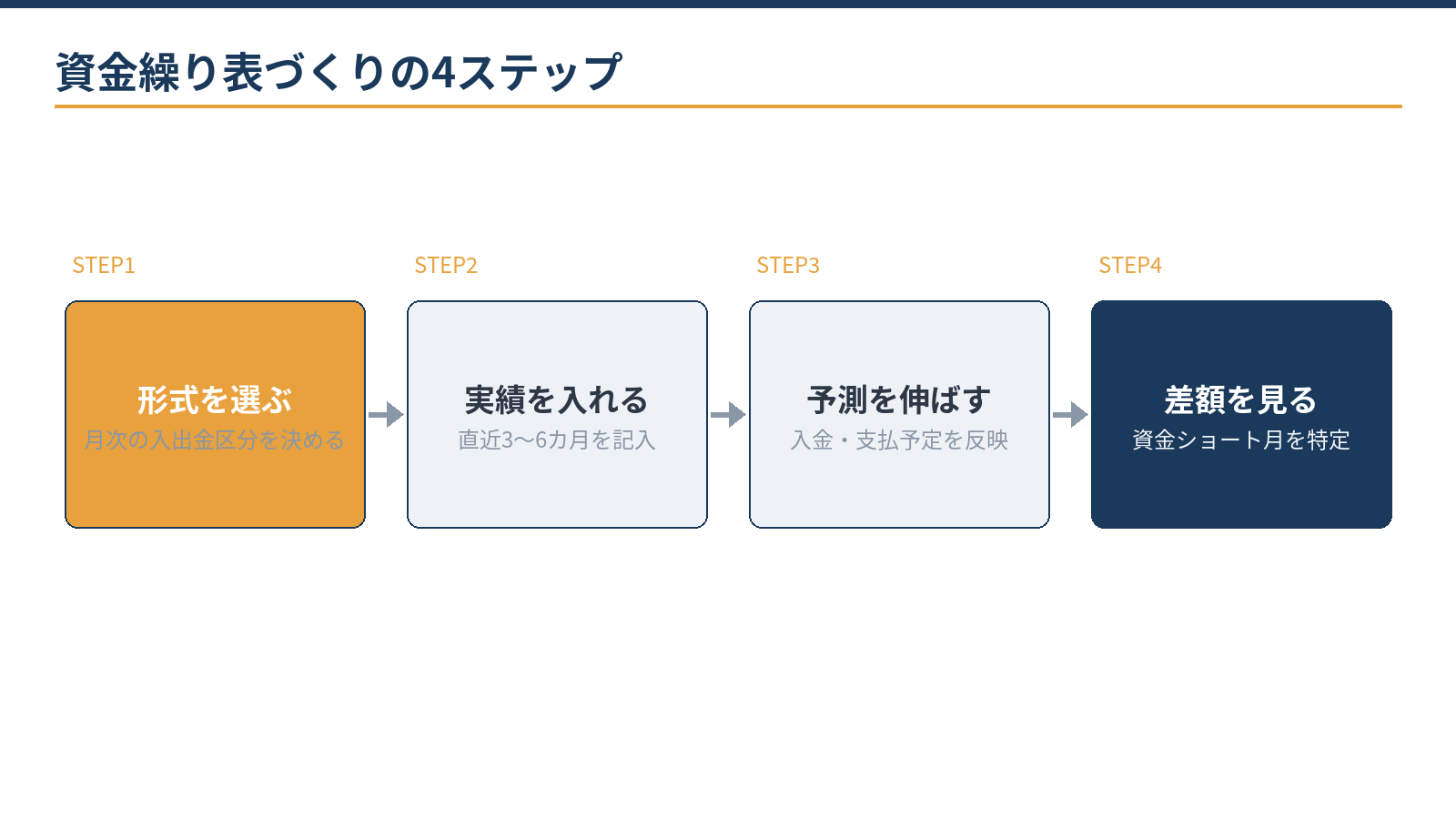

作り方:実績2カ月+予定6カ月が標準形

| 行の構成 | 内容 |

|---|---|

| 前月繰越 | 月初時点の現金・預金残高(全口座の合計) |

| 経常収入 | 売掛金の回収、現金売上、その他の入金 |

| 経常支出 | 仕入・外注費、人件費、家賃等の経費、税金・社会保険 |

| 経常収支 | 経常収入−経常支出。本業の資金力を示す |

| 財務収支 | 借入金の調達、元金返済、設備投資など |

| 翌月繰越 | 前月繰越+経常収支+財務収支。翌月の頭の残高 |

※2026年6月12日時点の一般的な様式の整理です。

手順は図の4ステップです。まず通帳・会計データ・借入の返済予定表を手元に集め、直近2カ月の実績を行構成どおりに転記します。

実績から始める理由は、自社の入出金のクセ(入金日・支払日・固定費の水準)が予定欄の精度を左右するためです。次に向こう6カ月の予定を埋めます。

入金は受注や過去実績から、支出は固定費+変動費で見積もり、賞与・納税・保険料など年に数回の大口は最初にカレンダーへ書き込みます。完成度は6割程度で構いません。毎月の更新で精度は徐々に上がっていくことが多いです。

週次と月次の使い分け:薄い月だけ細かく見る

6カ月先まで月次で作るのが基本形で、すべての月を週次にする必要はありません。週次に落とすのは、月末残高が月商の半分を下回るような「薄い月」だけです。

月単位では足りて見えても、20日の支払いと25日の給与が先に来て、月の途中で資金が薄くなることがあるためです。週次表は、その月の入金予定と支払予定を日付順に並べ替えるだけで作れます。

また、北海道の会社は冬季の売上減・除排雪費・暖房費など季節の振れが大きく、谷が毎年同じ時期に来る傾向があります。毎年来る谷を予定欄に最初から織り込んでおくと、資金繰りの見通しが立てやすくなります。

売上の波そのものを小さくする取り組みは売上を安定させる記事をご覧ください。

読み方:見るべきは3つ

第一に谷です。翌月繰越が最も薄くなる月を特定します。実務感覚では、残高が月商1カ月分を下回る月が見えたら、対策に着手する合図です。3カ月前に谷が見えていれば、入金サイトの交渉や借換えなど選択肢を検討する時間を確保しやすくなります。

第二に経常収支です。本業で資金が増えているかを見ます。経常収支のマイナスが続くなら、それは資金繰りではなく収益構造の問題である可能性があり、経営計画で見直す領域です。第三に財務収支への依存度です。

経常のマイナスを借入で埋め続ける形は、返済負担が膨らみやすい傾向があるため注意が必要です。この3点を押さえておくと、資金繰り表は金融機関との対話資料としても活用しやすくなります。

返済条件の変更(リスケ)を検討する局面でも、この表が交渉の土台になり得ます(リスケの進め方の記事)。

更新を仕組み化する:スプレッドシート+AI

資金繰り表は、作ることより続けることが難しい道具です。仕組み化のコツは3つあります。①役割分担を決める。転記と更新は経理が月初に1回、眺めて判断するのは社長、と分けます。

②スプレッドシートで残高推移を折れ線グラフにし、谷の月が自動で赤くなる条件付き書式を入れます。③AI(Claude等)に下準備を任せます。

例えば「過去6カ月の入出金一覧から、毎月固定の支出と変動する支出を分類し、来月の支払予定の下書き表を作ってください」と依頼すれば、予定欄のたたき台を短時間で作れる場合があります。

なお、口座番号や取引先の実名は伏せ、学習に使われない設定で使うのが前提です。表の作成と月次更新は、ここまでご自身でできる範囲です。

資金の谷をどう埋めるかの設計、金融機関向け資料への仕立て、借換えや調達の組み立ては、専門家に相談する価値が大きい領域です。当事務所は税務顧問にとどまらず、資金繰り表の整備から資金調達・金融機関対応まで実務で伴走しています。

当事務所での実例

実例:道内の運送業の法人で、燃料費の変動と冬季の稼働減で資金の見通しが立たない状態から、資金繰り表の導入を支援しました。

過去24カ月の入出金データの整理と表のひな形づくりはAI(Claude)が下準備し、予定欄の数値の妥当性検証と、谷に備えた調達の選択肢の整理は公認会計士が担当。

月初30分の更新運用が定着し、燃料が急騰した月も支払いの平準化と借入枠の確保で乗り切れるようになったとのことです。「不安の正体が数字で見える」ことが、社長の意思決定を後押しした例といえます。

資金繰りを数字で見える化したい方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

経理の人手が足りず、続けられるか不安です

最初から完璧を目指さないことです。口座残高と大口の入出金だけの簡易版でも、谷を予見するという目的にはある程度対応できます。転記を月1回に集約すれば、慣れると30分程度で更新できる場合があります。

日繰り表(日次の資金繰り表)まで必要ですか?

平時は不要なことが多いです。月次+薄い月だけ週次が標準で、日繰りが要るのは残高が支払い1回分を下回るような緊急局面です。そこまで来ている場合は、表づくりと並行して早急にご相談ください。

銀行に資金繰り表を見せると評価が下がりませんか?

むしろ逆の場合が多いです。資金繰り表を自前で運用している会社は、金融機関から管理能力を評価されやすい傾向があります。融資や条件変更の相談でも、表があるかないかで話の進みやすさが変わることがあります。

相談・依頼はどう進めればよいですか?

直近の試算表・通帳(または入出金データ)・借入の返済予定表をご用意ください。お問い合わせフォームから「資金繰り表の相談」とご連絡ください。料金・契約・業務フローはこちらです。

まとめ

当事務所(札幌市)は、資金繰り表の整備・資金調達の設計・税務顧問を一体で支援しています。貴社の状況を伺ったうえで対応範囲と概算をご提示しますので、料金・契約・業務フローをご確認のうえお問い合わせください。対応エリアは札幌市内・近郊です(オンライン対応可)。

関連記事:資金繰りを改善する7つの手/銀行へのリスケジュールの進め方/売上を安定させる方法|3つの仕組み/会計・税務顧問サービスのご案内

具体例:借換えで総返済額はどれだけ変わる?(試算例・概算)

借入残高1,000万円・残り5年(60回)を、金利2.5%→1.5%へ借換えた場合の試算です。

| 区分 | 毎月返済 | 総返済額 | 利息合計 |

|---|---|---|---|

| 金利2.5% | 約177,500円 | 約1,065万円 | 約65万円 |

| 金利1.5% | 約173,100円 | 約1,039万円 | 約39万円 |

| 差額 | 約4,400円/月 | 約26万円減 | 約26万円減 |

※元利均等返済での概算。実際は借換え時の手数料・保証料・印紙代等で実質メリットは変わります。自社の条件での試算はお気軽にご相談ください。

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。