受託開発、SaaS、SES——同じ「IT企業」でも収益構造はまるで違うのに、税理士選びはどこも同じと思われがちです。実際には、ITの経理は契約形態の読み解きが重要になる場面が多く、契約と税務が直結します。

IT企業の税理士選びは「外注費か給与か・収益認識・インボイス・ストック収益」の4論点を扱えるかどうかが判断材料になります。

この記事では、IT企業ならではの税務・経理の論点、税務調査で狙われやすい外注費の整理、契約前の見極め質問、顧問料相場の考え方までを札幌の税理士・公認会計士事務所が解説します。

この記事は、こんな方に役立ちます

- 税理士の顧問料や費用の相場を知りたい方

- スポット相談か顧問契約か迷っている方

- 依頼の流れと範囲を把握したい方

- IT企業の税理士選びは外注費・収益認識・インボイス・ストック収益の4論点で決まる

- 外注費の給与認定は源泉と消費税の二重の追徴。契約と実態の定期点検が守り

- 受託は検収基準、サブスクは期間按分。「いつ売上か」をルールで固定する

- 顧問料は月3〜5万円程度+決算料の相場帯。論点の難度で中身を比べる

- 8割控除の段階縮小(2026年10月〜)を見据えた外注先管理を契約に含める

具体例:IT企業の売上規模別・税理士顧問料の目安

具体例:IT企業(札幌)の売上規模別 顧問料目安

IT系企業が税理士と顧問契約を結ぶ際の一般的な相場感です(決算料別途・記帳指導型を想定)。事務所の規模・サービス内容で異なります。

| 年間売上の目安 | 月額顧問料の目安(相場幅) | 主な対応内容 |

|---|---|---|

| 〜1,000万円 | 1〜2万円程度 | 記帳・確定申告・消費税届出サポート |

| 1,000万〜3,000万円 | 2〜4万円程度 | 月次試算表・源泉管理・消費税申告 |

| 3,000万〜1億円 | 4〜8万円程度 | 法人税申告・補助金対応・節税提案 |

| 1億円超 | 8万円〜(要相談) | グループ税務・M&A・役員報酬設計 |

※一般的な相場・概算であり、事務所により大きく異なります。決算料・巡回監査・クラウド会計導入支援の有無で総額が変わります。

IT企業が税理士を選ぶうえで見落としがちな論点が、ソフトウェア開発費の資産計上区分と源泉徴収の管理です。

フリーランスエンジニアへの外注報酬には源泉徴収が必要な場合があり、誤って処理すると後の税務調査で追徴リスクが生じることがあります。事前にエンジニアの契約形態(個人・法人・業務委託)を整理してくれる税理士を選ぶと安心です。

消費税についても注意が必要です。SaaSや受託開発の売上がインボイス制度の影響を受ける場合、取引先との価格交渉や適格請求書の発行体制を早めに整える必要があります。

インボイス対応の実績がある税理士かどうかを初回相談で確認しておくと、後々の手戻りを防ぎやすくなります。

IT導入補助金など北海道でも活用できる支援は、申請タイミングと会計処理の連動が重要で、補助金実務に強い税理士が心強い存在になり得ます。

IT企業の税務・経理は何が特殊か

ITの経理は取引件数こそ多くないものの、一つひとつの論点の難度が高いのが特徴です。税理士の力量が出やすいのは次の五つです。

| 論点 | 何が起きるか | 打ち手の例 |

|---|---|---|

| 外注費か給与か | 業務委託エンジニアが給与と認定され、追徴が二重に来る | 契約・実態の整備、定期的な点検 |

| 収益認識 | 検収前の売上計上や前受金の混入で決算がぶれる | 契約形態ごとの計上ルール設計、検収書の保存 |

| インボイス | 外注フリーランスの登録状況で消費税負担が変わる | 取引先の登録管理、免税先との条件調整 |

| ストック収益 | 年払い・解約・日割りの処理が場当たりになる | 前受金管理、MRRと会計の橋渡し |

| 開発費の扱い | 自社開発ソフトの資産計上か費用かで損益が変わる | 開発目的別の区分ルール |

この五つを面談で質問し、自社の事業モデル(受託か、SaaSか、SESか)に即した答えが返ってくるかを見てください。一般的な中小企業の経理の話しか出てこないなら、ITの実務経験は限定的である可能性があります。

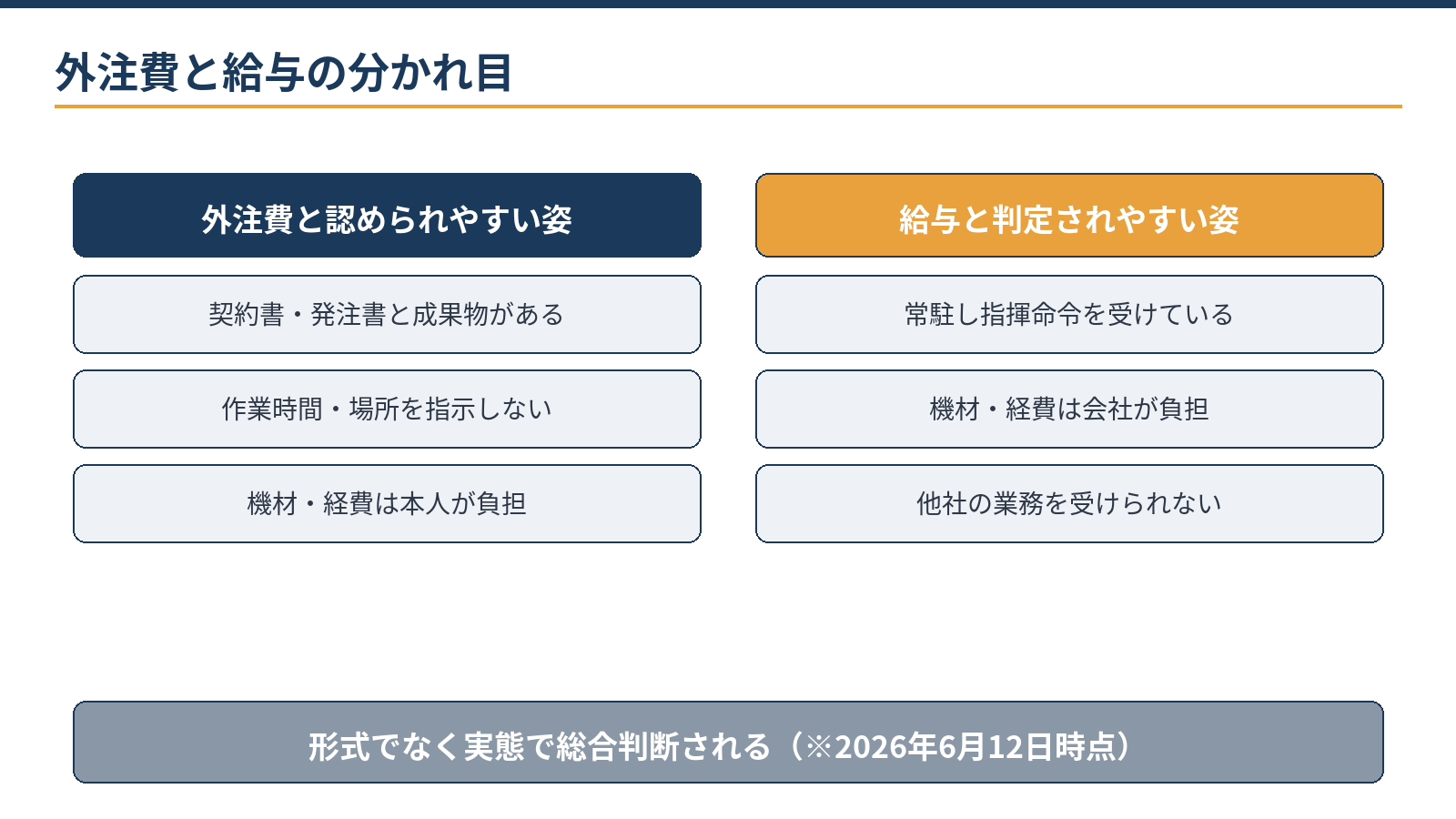

外注費か給与か:税務調査で最も狙われる論点

業務委託で常駐してもらっているエンジニアへの支払いが、税務調査で「実態は給与」と認定されると、影響は二重に来ることがあります。

給与なら源泉徴収が必要だったとして源泉所得税を追徴され、さらに外注費なら受けられた消費税の仕入税額控除も否認され得ます。社会保険の遡及加入の問題も別途生じる場合があります。判定は契約書の名前ではなく実態です。

作業時間や場所を会社が指示しているか、機材・経費をどちらが負担しているか、他社の仕事を受けられるか——こうした要素の積み重ねで総合判断されます。

外注中心で成長してきたIT企業ほど、契約と働き方の点検を定期的に回してくれる税理士の価値が大きくなります。開業期の整理はIT企業の開業届出一覧と設立1期目の税務戦略もご覧ください。

収益認識とストック収益:「いつ売上か」を設計する

受託開発の売上は検収日基準が原則で、検収書(またはそれに代わる記録)の保存が決算の裏付けになります。納品済みでも検収前なら売上ではなく、逆に期末直前の検収は翌期に飛ばせません。

SaaSや保守などのストック収益は、利用期間に応じて按分します。

具体例を挙げると、年額120万円の年間契約を4月に一括入金で受けた場合、入金月に全額を売上にするのは誤りで、月10万円ずつ計上し未経過分は前受金として負債に置きます。

決算期をまたぐ契約ほどこの差が大きく、融資審査で見られる決算書の質にも直結します。経営管理で使うMRR(月次経常収益)と会計の数字を一致させる設計まで踏み込めるかが、IT対応の税理士かどうかの分かれ目になります。

なお、検収書が形式的にもらえない取引では、検収完了のメールや本番公開日の記録を代わりの証憑として残します。期末直前の検収の前倒し・先送りは、調査で計上時期を問われたときに説明が立つかどうかで線が引かれます。

契約前の見極め質問

| 質問 | 見るポイント |

|---|---|

| 1. 受託・SaaSなどIT企業の顧問先はありますか | 事業モデル別の経験 |

| 2. 外注費と給与の区分はどう点検しますか | 実態判定の要素を具体的に語れるか |

| 3. 受託の売上はいつ計上しますか | 「検収基準が原則」と即答できるか |

| 4. 年払いサブスクの前受金処理はどう設計しますか | ストック収益の実務経験 |

| 5. 外注先のインボイス登録はどう管理しますか | 8割控除の縮小スケジュールを把握しているか |

| 6. 月次でMRR・案件別の数字は出ますか | 管理会計への対応力 |

五番目の項目は時事的に重要です。免税事業者からの仕入れに認められている8割控除の経過措置は、2026年10月から段階的に縮小します。外注フリーランスを多く使うIT企業は、登録状況の管理と契約条件の調整が今後のコストを左右します。

事務所のAI・クラウド活用度(見極めの記事)も、ITの会話速度が合うかの判断材料になります。

顧問料相場の考え方

公表されている一般的な相場帯は次のとおりです。IT企業は記帳量が少なくても論点の難度が高いため、取引件数の少なさがそのまま低料金につながるとは限りません。

| 年商の目安 | 月額顧問料の相場帯 | 備考 |

|---|---|---|

| 〜5,000万円 | 3〜4万円程度 | 少人数の受託・自社サービス初期の水準 |

| 5,000万〜1億円 | 4〜5万円程度 | 外注管理・収益認識の設計関与で変動 |

| 1億円〜 | 5万円程度〜 | 月次決算の精度要求・資金調達対応で上振れ |

| 決算料 | 月額の4〜6カ月分 | 年1回。申告・決算書作成を含む |

※2026年6月12日時点で公表されている一般的な相場情報の整理です。記帳代行・年末調整・調査立会い等は別料金のことが多く、事務所により幅があります。

比較のコツは、外注契約の点検と収益認識のルール設計が契約に含まれるかを明記してもらうことです。資金調達や上場をいつか視野に入れるなら、月次決算の精度を上げられる事務所かどうかも早めに見ておく価値があります。

創業期に融資を予定している場合は、金融機関へ提出できる水準の月次資料が出てくるかも、同じ基準で確認してください。

探し方と切り替えの段取り

探し方は、①経営者コミュニティ・取引先からの紹介、②「札幌 税理士 IT」等での検索、③金融機関からの紹介が主なルートです。

IT企業はオンライン完結の相性がよいため、面談もチャットも速い事務所を選ぶと日常のストレスが減りやすくなります。

切り替えは決算後すぐが基本で、外注先との契約書一式・収益の計上ルール・インボイス登録状況の3点を引き継ぎ資料に含めてください。役割分担も明確にしておきます。開発・案件管理・採用は自社にしかできない仕事です。

契約形態の税務リスク点検、収益認識のルール設計、調査対応は専門家の領域です。当事務所は税務顧問にとどまらず、外注契約の税務リスク点検や収益認識のルールづくりまで実務で伴走しています。

当事務所での実例

実例:札幌のIT企業(受託+自社サービス、10名規模)から「外注契約が増えて調査が不安」という相談を受けました。

当事務所では、契約書の論点洗い出しと収益一覧の整理をAI(Claude)が下準備し、外注費の区分判断と計上基準の決定は有資格者が実施しました。

検収・契約の証憑が体系的に揃い、調査を想定した説明資料と金融機関向けの月次資料が同じ仕組みから出る状態になったとのことです。

外注と収益の整理を仕組みにしたい方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

SESと受託開発で税務上の注意点は変わりますか?

変わります。SESは要員の働き方が給与認定リスクに直結し、受託は検収のタイミングが収益認識の焦点になります。自社の契約形態ごとにリスクの所在を説明できる税理士を選んでください。

自社サービスの開発費は全額経費にできますか?

目的によります。販売目的や自社利用のソフトウェアは資産計上して償却する処理が原則となる場合があり、研究段階の支出とは区分が必要です。開発の中身ごとにルールを先に決めておくと決算で慌てにくくなります。

外注エンジニアがインボイス未登録です。どうすべきですか?

8割控除の経過措置が2026年10月から段階縮小することを踏まえ、負担増の見積もりと契約条件の調整を検討します。一方的な値下げ要求は下請法等の問題になり得るため、進め方は専門家と相談してください。

相談・依頼はどう進めればよいですか?

事業モデル(受託・SaaS・SES)・年商の目安・外注先の数・現在の記帳体制をお問い合わせフォームからお知らせください。面談のうえ、対応範囲と概算をご提示します。料金・契約・業務フローも事前にご確認いただけます。

まとめ

- IT企業の税理士選びは外注費・収益認識・インボイス・ストック収益の4論点で決まる

- 外注費の給与認定は源泉と消費税の二重の追徴。契約と実態の定期点検が守り

- 受託は検収基準、サブスクは期間按分。「いつ売上か」をルールで固定する

- 顧問料は月3〜5万円程度+決算料の相場帯。論点の難度で中身を比べる

- 8割控除の段階縮小(2026年10月〜)を見据えた外注先管理を契約に含める

当事務所は札幌市内・近郊のIT企業を含む法人・個人事業主に、税務顧問・収益認識の設計・AIを使った経理効率化を一体で提供しています(オンライン完結可)。貴社の状況を伺ったうえで対応範囲と概算をご提示しますので、料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:IT企業:法人化のタイミングと判断基準/IT企業の開業届出一覧と設立1期目の税務戦略/札幌でClaude・Geminiに強い税理士の選び方/会計・税務顧問サービスのご案内

料金を相談する前に整理しておくと早いこと

- 業種と年間の売上規模

- 記帳を自社でやるか依頼するか

- 訪問・オンラインなど希望の対応方法

- 現在の課題(節税・資金繰り・申告など)

- 法人か個人事業かと決算月

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。