フリーランスエンジニアは、経理は軽いのに税金の判断だけが重い——という独特のバランスの仕事です。取引先は数社、記帳はほぼ自動化できる一方で、インボイスの特例選択や法人化の時期を誤ると影響は数十万円単位になり得ます。

「顧問税理士は必要か、確定申告だけ頼めばよいのか」と迷う方へ。結論から言うと、売上規模とフェーズで付き合い方を変えるのが一つの考え方で、費用は法人より低い帯で確定申告とセットに設計するケースが多くなります。

この記事では、契約形態の選び方、相場の考え方、エンジニアの実務が分かる税理士の見極め方を、札幌の税理士・公認会計士事務所が解説します。

この記事は、こんな方に役立ちます

- 税理士の顧問料や費用の相場を知りたい方

- スポット相談か顧問契約か迷っている方

- 依頼の流れと範囲を把握したい方

- エンジニアは記帳が軽く判断が重い。判断の場面だけ専門家を使う設計が合理的

- 契約はスポット・申告セット・月次顧問の3形態。売上規模で切り替える

- 費用は法人(月3〜5万円程度+決算料)より低い帯+確定申告とセットで設計

- 2割特例は個人は令和8年分まで。3割特例とその後の着地まで毎年比較する

- 課税所得800万円前後で法人化試算。税+社保+手取りの総額で判断する

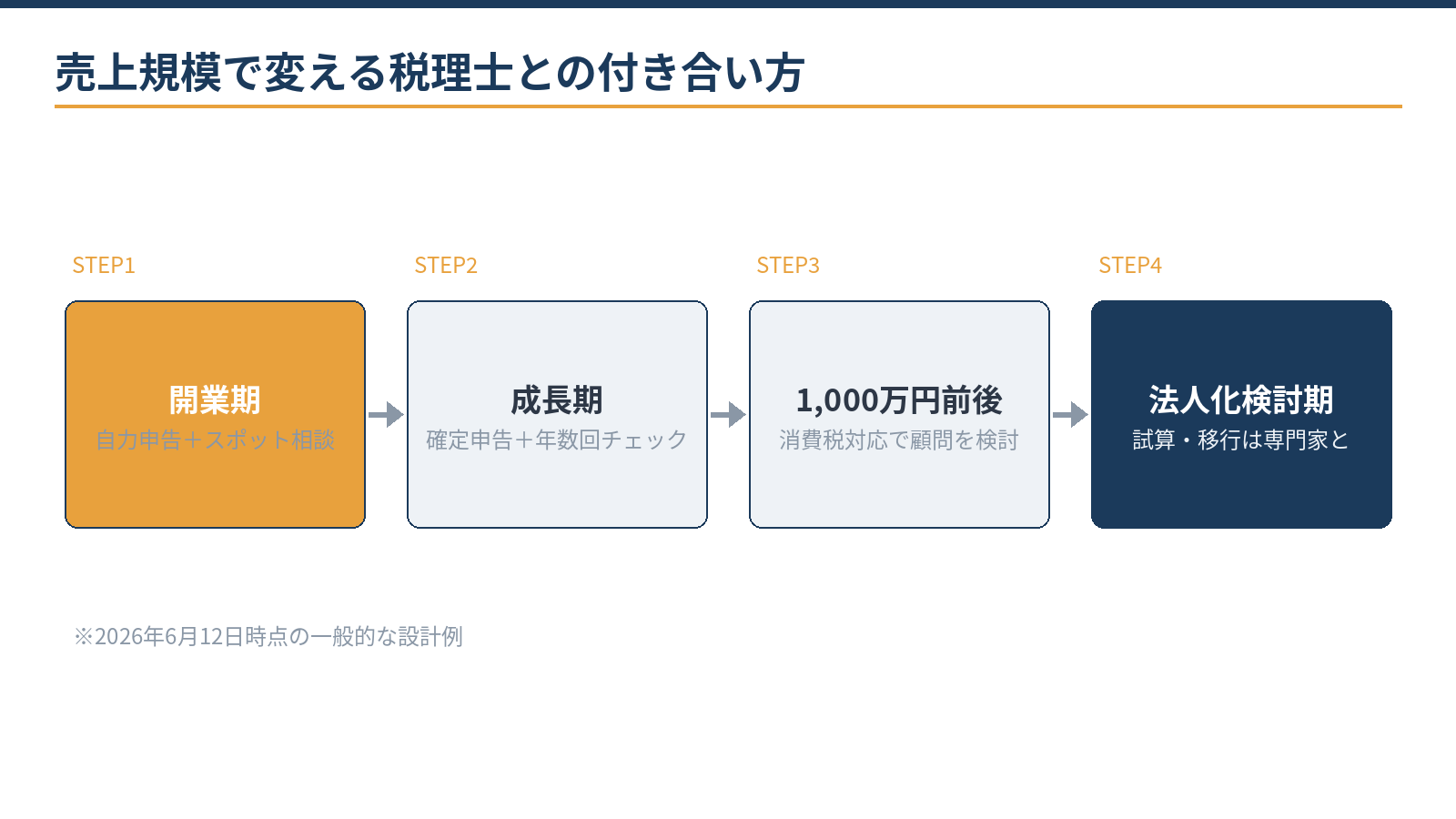

エンジニアに顧問税理士は必要か:フェーズで決まる

結論として、常時の月次顧問が必ず必要とは限りません。エンジニアの取引は件数が少なく電子データで完結することが多いため、記帳はクラウド会計でほぼ自動化できる場合があります。重いのは判断のほうです。

インボイスの特例をどれで申告するか、経費按分の基準をどう作るか、法人化をいつにするか——この判断の場面だけ専門家を使う設計が、費用対効果の面で合理的になりやすい考え方です。

たとえば開業1年目で年商600万円・経費1割のケースなら、記帳そのものは月1時間もかからないことがあります。

一方で、インボイスに登録すべきか、どの特例で申告するか、自宅の何割を経費にするかという判断は、最初の1回を専門家と固めれば翌年から自走できる場合があります。

「作業は自分、判断の初期設計だけ専門家」という分担が成立しやすいのが、この職種の特徴です。具体的には次の4段階で考えてください。

契約形態は3つ:スポット・申告セット・月次顧問

| 契約形態 | 向いている人 | 含まれる業務の例 |

|---|---|---|

| スポット相談 | 開業直後、疑問が出たときだけ確認したい人 | 単発の質問、届出のチェック、申告前の確認 |

| 確定申告+年数回チェック | 年商500万〜1,000万円規模 | 申告書作成、記帳の検証、消費税の特例選択 |

| 月次顧問 | 年商1,000万円超・法人化が視野の人 | 月次レビュー、納税予測、法人化試算 |

費用の考え方として、公表されている一般的な相場情報では、法人の顧問料が月3〜5万円程度+決算料(月額の4〜6カ月分)という帯であるのに対し、個人事業主はそれより低い帯で、確定申告料とセットの年間設計が基本になりやすい傾向です。

記帳が自動化されて整っているほど低い帯に収まりやすく、領収書の丸投げは高くなる傾向があります。※2026年6月12日時点で公表されている一般的な相場情報の整理です。

モデルケースとして、月単価80万円・年商960万円の受託エンジニアなら、確定申告+年数回チェックの形が出発点になります。インボイスの特例選択と按分の検証を年内に済ませ、申告期を待たずに準備を進めるのが望ましい進め方です。

年商1,000万円を超える見込みが立った時点で、納税予測込みの月次顧問か法人化の試算へ進むのが一つの自然な流れです。

消費税とインボイス:特例の選択を毎年比べてくれるか

エンジニアの税理士選びで実利が大きいのが消費税です。インボイス登録者の負担軽減措置である2割特例は、個人事業者は令和8年分までで終了し、令和9・10年分は個人事業者限定の3割特例に切り替わります。

数字で見ると、税抜売上900万円・売上にかかる消費税90万円の場合、2割特例なら納付18万円、3割特例なら27万円です。

簡易課税(エンジニアは第5種・みなし仕入率50%)だと45万円という構造で、経費の少ないエンジニアは特例が有利になることが多い計算です。

重要なのは、特例が終わる令和11年分以降の着地(簡易課税か本則か)まで見すえて、毎年の申告時に選択を比較してくれる税理士かどうかです。制度の詳細はインボイス2割特例終了後の3割特例の記事で解説しています。

控除の枠を毎年使い切る:エンジニアの手取り設計

顧問契約やスポット相談で意外に価値が出るのが、控除の取り切りです。代表的なのが小規模企業共済で、掛金は月1,000円〜7万円の範囲で選べ、全額が所得控除になります。

所得の波が大きいエンジニアは、好調な年に枠を厚く使い、案件の谷間には減額するという調整ができる場合があります。

青色申告特別控除も、複式簿記+e-Tax申告で65万円、令和8年度改正により優良な電子帳簿との組み合わせで75万円の区分が新設されます(令和9年分以後)。

機材・技術書・勉強会の経費や自宅按分も含め、収入を増やす以外の手取り改善は仕組みで変わることがあります。どれも期中の準備が前提になるため、申告期だけの付き合いより、年数回のチェックを挟む契約のほうが取りこぼしは減りやすくなります。

見極め質問:エンジニアの実務を知っているか

| 質問 | 見るポイント |

|---|---|

| 1. フリーランスエンジニアの顧客はいますか | 職種経験の有無 |

| 2. エージェント経由の報酬で確認すべき点は何ですか | 支払明細・源泉の有無の確認を語れるか |

| 3. 3割特例が終わった後の消費税はどう設計しますか | 令和11年分以降まで見ているか |

| 4. 自宅按分や機材の経費化の基準はどう作りますか | 按分の文書化まで指導できるか |

| 5. 法人化の試算はどの数字で行いますか | 「税+社保+手取りの総額」と答えるか |

| 6. 連絡はチャットで完結しますか | オンライン対応のスピード感 |

2番は意外な盲点です。原稿料などと違い、プログラム作成の報酬は原則として源泉徴収の対象外ですが、取引先によって扱いが異なる場合があり、支払明細の確認が習慣になっているかで実務経験が見えてきます。

届出や青色申告など開業時の基本は、フリーランスエンジニアの開業届出の記事に分けてまとめています。

法人化が見えたら:試算は1年前から

課税所得800万円前後が法人化の検討ラインとされ、単価の高いエンジニアは独立1〜2年で届くこともあります。

法人化すると顧問料も法人の帯に変わり、社会保険の負担構造も変わるため、「税金が減るか」単体ではなく総額での試算が必要です。判断材料はIT企業:法人化のタイミングと判断基準で詳しく解説しています。

役割分担としては、日々の記帳・請求・入金管理はクラウドで自走できることが多い部分です。インボイスの特例選択、按分基準の設計、法人化の時期判断は専門家の領域といえます。

当事務所は税務顧問にとどまらず、確定申告とセットの軽い関与から法人化の試算・移行まで、実務で伴走しています(オンライン完結可)。

当事務所での実例

実例:札幌のフリーランスエンジニア(年商1,000万円規模)と、確定申告+四半期チェックの契約で関与しました。

経費按分の整理と申告資料の下準備はAI(Claude)が担い、消費税の特例選択と法人化タイミングの検討は有資格者が判断。記帳にかける時間がほぼゼロになり、翌年の納税額が四半期ごとに先読みできる状態になったとのことです。

共済の掛金や特例の選択も、毎年の申告時に数字で見直しています。案件選びの判断材料として数字を使えるようになったのが、本人にとって大きな変化だったといいます。

独立後の税金まわりを整えたい方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

確定申告だけ頼むと費用はどのくらいですか?

取引量と記帳の状態で変わります。クラウド会計で記帳が整っていれば低い帯で収まりやすく、レシートの整理から依頼すると上がります。見積もり時に「何をどこまで自分でやるか」を伝えるのが正確です。

青色申告特別控除を取り切る前提(複式簿記・e-Tax)が整っているかでも手間が変わるため、現在の記帳方法も最初に伝えてください。

開業届や青色申請のチェックだけでも頼めますか?

可能です。届出自体は自分で出せますが、青色申告承認申請の期限(開業から2カ月以内)を逃すと初年度の控除を失うことがあるため、スポットでの確認には実利があります。

会社員のまま副業で開発を受けています。対応してもらえますか?

対応できます。事業所得か雑所得かの整理、本業の年末調整との関係、住民税の扱いなど、副業特有の論点から確認します。規模が育ってきたら、独立後の設計まで一続きで考えられます。

相談・依頼はどう進めればよいですか?

想定単価と契約形態(エージェント・直請け)、年商の目安、現在の記帳方法をお問い合わせフォームからお知らせください。面談のうえ、対応範囲と概算をご提示します。料金・契約・業務フローも事前にご確認いただけます。

まとめ

当事務所は札幌市内・近郊のフリーランスエンジニアを含む個人事業主・法人に、確定申告・税務顧問・法人化支援を一体で提供しています(オンライン完結可)。状況を伺ったうえで対応範囲と概算をご提示しますので、料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:フリーランスエンジニア:開業時の税務手続きと届出一覧/IT企業:法人化のタイミングと判断基準/インボイス2割特例終了後の3割特例/会計・税務顧問サービスのご案内

料金を相談する前に整理しておくと早いこと

- 業種と年間の売上規模

- 記帳を自社でやるか依頼するか

- 訪問・オンラインなど希望の対応方法

- 現在の課題(節税・資金繰り・申告など)

- 法人か個人事業かと決算月

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。