追加融資や借換えを思い立ってから、実際にお金が入るまでどれくらいかかるのか。設備の支払期日や資金繰りの山が控えているなら、所要日数は計画の生命線です。

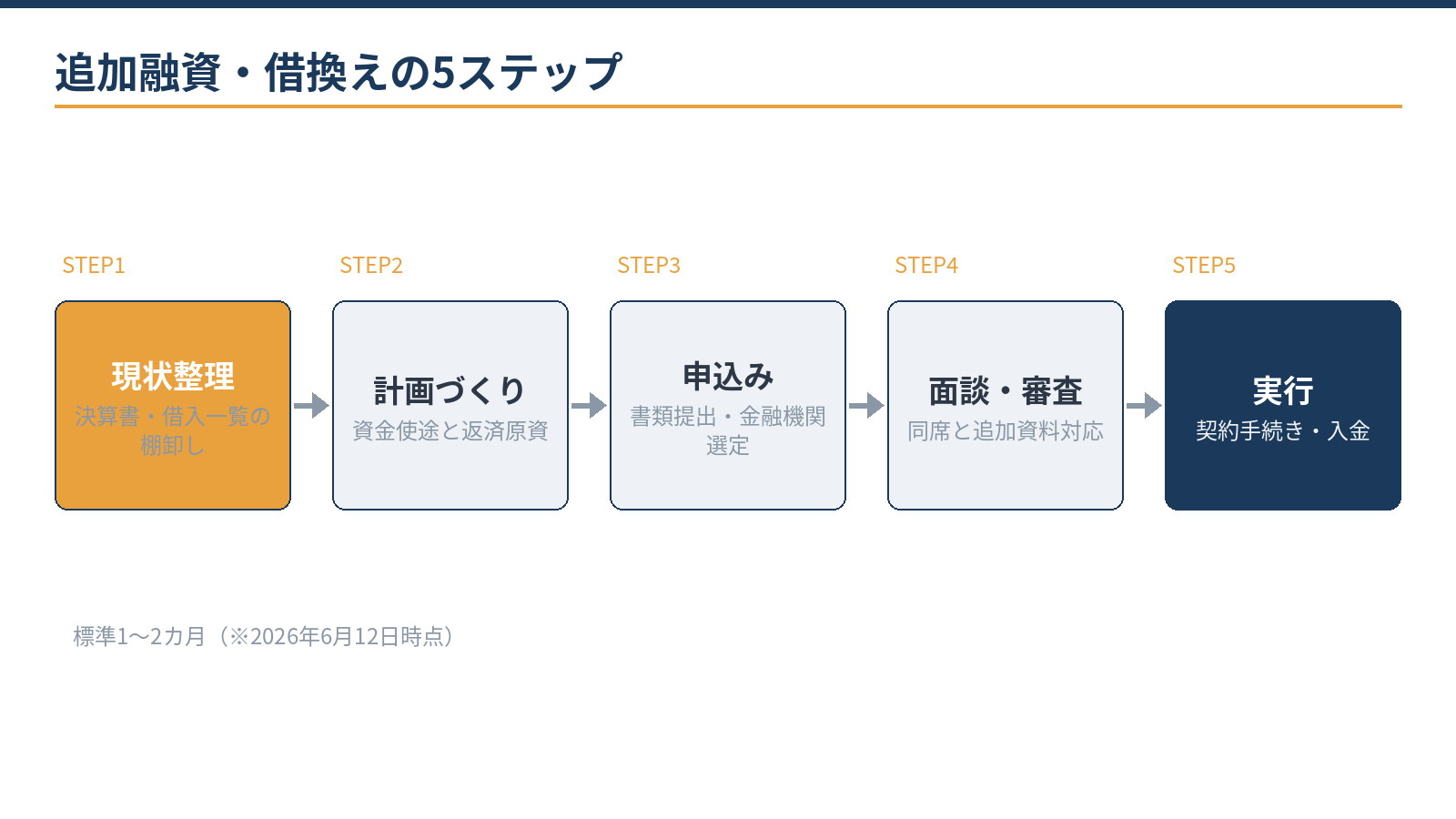

税理士に依頼した場合の標準は、決算書の整理から融資実行まで1〜2カ月です。流れは「現状整理→計画づくり→申込み→面談→審査・実行」の5ステップで、準備の質が日数と融資条件の両方を左右し得ます。

この記事では、融資支援を実務で行う札幌の税理士・公認会計士事務所が、各ステップの中身と日数、借換え特有の段取り、つまずきやすい点を解説します。費用面は費用の内訳と相場の記事をご覧ください。

この記事は、こんな方に役立ちます

- 追加融資・借換えを検討中で、入金までの日数を知りたい札幌・北海道の経営者

- 何を準備すれば審査がスムーズか、つまずきを避けたい方

- 融資の段取りを税理士に任せるか迷っている方

- 標準は現状整理から実行まで1〜2カ月。期日から逆算して早めに着手

- 流れは現状整理→計画→申込み→面談→実行の5ステップ

- 借換えは全借入の見える化と総返済額の比較が出発点

- 数字の鮮度・資金使途の根拠・納税状況が日数を左右する

- 面談の主役は経営者本人。専門家は準備と数字の裏付けで支える

任せられること・自社にしかできないこと

| 工程 | サポートに任せられる | 自社にしかできない |

|---|---|---|

| 現状整理 | 決算書・借入一覧の分析と論点整理 | 資料の提供、実態の説明 |

| 計画 | 資金使途・返済原資の数値化 | 投資や事業そのものの意思決定 |

| 申込み | 書類整備、金融機関選定の助言 | 申込みの最終判断 |

| 面談 | 同席、想定問答の準備 | 経営者自身の言葉での説明 |

| 実行後 | 月次報告の体制づくり | 約定どおりの返済、入出金管理 |

※2026年6月12日時点の一般的な分担です。審査の主役はあくまで経営者本人で、専門家は説明の組み立てと数字の裏付けで支える役割です。この分担を理解しておくと、依頼後の進行が滑らかになりやすくなります。

「全部任せたい」というご相談もありますが、金融機関が見ているのは経営者自身の説明力です。資料は専門家が作れても、事業の言葉はご本人にしか語れません。その前提で、準備の負担を軽くするのが支援の役割です。

5ステップと所要日数

| ステップ | 内容 | 目安 |

|---|---|---|

| 1. 現状整理 | 決算書3期分・試算表・借入一覧の棚卸し | 1〜2週間 |

| 2. 計画づくり | 資金使途・返済原資を示す計画書と資金繰り表 | 1〜2週間 |

| 3. 申込み | 金融機関への打診、書類提出 | 数日〜1週間 |

| 4. 面談・審査 | 銀行面談(同席)、追加資料への対応 | 2〜4週間 |

| 5. 実行 | 金銭消費貸借契約の手続き、入金 | 1週間前後 |

※2026年6月12日時点・標準的な中小法人の目安です。信用保証協会付き融資は協会の審査が加わる分、プロパー融資より時間がかかる傾向があります。設備の支払期日が決まっている場合は、期日の2〜3カ月前には着手してください。

月次の数字が日頃から整っている会社なら、ステップ1〜2が短縮され、1カ月程度で実行に届く例もあります。審査の途中で追加資料を求められるのは通常のことで、不利のサインとは限りません。

求めにすぐ応えられる体制が日数短縮につながりやすくなります。なお、借換えを伴う案件は既存行とのやり取りが加わるため、純粋な追加融資より長めに見ておくと計画が狂いにくくなります。

依頼前に揃える書類:これで初速が決まる

| 書類 | ポイント |

|---|---|

| 決算書3期分(勘定科目内訳書を含む) | 業績の傾向と財務の全体像を説明する土台 |

| 直近の試算表 | 決算から時間が経っているほど重要度が上がる |

| 借入一覧・返済予定表 | 金利・残高・残期間・保証の有無を一覧化 |

| 資金使途の根拠資料 | 見積書・発注書・受注見込みなど金額の裏付け |

| 納税の状況が分かる資料 | 税金・社会保険の納付状況の裏付け(必要に応じて納税証明書) |

※2026年6月12日時点の一般的な準備物です。すべてが完璧に揃っている必要はありません。実務で最も差が出るのは試算表の鮮度で、直近月次まで出ていれば現状整理は数日で終わる場合があります。

逆に記帳が数カ月遅れている場合は、記帳の整備から始めるため、その分の日数を上乗せして段取りします。書類が揃った状態での依頼と、これから集める状態での依頼では、実行までの体感が2〜3週間変わることがあります。

資金使途の根拠資料は、依頼を決めた時点から集め始めてください。なお、書類は写しで足りる場面がほとんどです。原本の提出を求められた場合の管理も含めて、段取りはこちらで設計します。

借換えの段取り:比較表づくりが半分

借換えは「いまの条件の見える化」から始まります。全借入の金利・残高・残期間・保証料を一覧にし、借換え後の条件と総返済額で比較します。月々の返済が下がっても、期間延長で総返済額が増える場合があるためです。

比較表ができれば、判断材料の半分は揃ったと言えます。残りの半分は関係設計です。どの借入を移し、どの取引を残すのか。既存行との関係は次の調達力に直結するため、伝え方と順序まで含めて段取りします。

複数借入の一本化は、返済管理が楽になる副次効果も大きく、資金繰り表の管理項目が減ることで経理の負担も下がる場合があります。判断の物差しは費用の記事で解説した「総返済額の差」です。

保証協会付きの借入が混ざる場合は、保証枠や保証料の扱いの確認も段取りに含めます。

説明用のモデルケースです。残高800万円・600万円・600万円の3本(合計2,000万円)を1本の長期借入にまとめ、平均金利が1%下がるなら、利息差は単純計算で初年度約20万円です。

ここに保証料・手数料の増減を加えた総返済額の差が正味の効果になります。あわせて、返済日が月3回から1回になることで、資金繰り表の管理も単純になります。

借換えで完済した借入の担保・保証の解除手続きも、忘れずに段取りへ含めます。※数値は構造説明のためのモデルケースです。

日数を左右する要因とつまずきポイント

日数を左右する要因は3つです。第一に決算書・試算表の鮮度。直近月次まで数字が出ていれば現状整理は短く済みます。第二に資金使途の明確さ。見積書や受注見込みなど、金額の根拠を積み上げで示せるかどうかです。

第三に税金・社会保険の納付状況。滞納があると審査は前に進みにくく、納税証明書の準備も含めて先に手当てします。加えて、申込み先の選び方も日数に影響し得ます。

既に取引と実績のある金融機関は話が早いことが多く、初めての金融機関は関係づくりから始まる分、時間に余裕を見るのが無難です。決算が近い場合は、決算を待って最新の数字で申し込むか、決算前に動くかの判断も日数設計の一部です。

つまずきの典型は、期日直前の駆け込み依頼、根拠の曖昧な「とりあえず3,000万円」という申込み、そして借換えでの安易な期間延長です。資金繰りは一時的に楽になっても、総返済額と次の調達余力に影響することがあります。

日々の銀行対応と約定返済は自社にしかできません。計画の数値化と説明資料の設計、面談の組み立ては専門家の領域です。当事務所は税務顧問にとどまらず、追加融資・借換えの銀行対応まで実務で伴走しています。

経営計画と接続した調達設計、公庫融資との併用まで一体で組み立てます。

当事務所での実例

実例:運送業の法人で、車両入替えの設備資金と運転資金の調達を支援しました。借入一覧の整理と資金繰り表の下書きはAI(Claude)が担当し、返済原資の検証・調達構成の設計・面談同席は有資格者が実施。

月次データが整っていたため現状整理が短縮され、相談から実行まで2カ月弱で完了しました。「面談で数字の質問に詰まらない準備が効いた」というのが社長の振り返りです。

実行後も四半期ごとの数字の共有を続けており、次の調達への備えになっています。調達のスケジュールを確認したい方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

最短でどれくらいで実行されますか?

資料が揃っていれば1カ月程度の例もありますが、案件の規模と金融機関により異なります。審査の時間は外からは縮められないため、期日があるなら準備を早く始めることが現実的な近道です。年度末や大型連休前など申込みが混み合う時期は審査も延びがちで、余裕を持った逆算が有効です。

面談には同席してもらえますか?

同席または事前の想定問答づくりで支援します。説明の主役は経営者本人で、数字の補足を専門家が行う形が、金融機関の心証としても自然です。丸投げの代弁は逆効果になり得ます。同席の可否や形式は金融機関により異なるため、事前に確認のうえ調整します。

銀行と公庫、どちらに申し込むべきですか?

資金使途・金額・既存取引の状況によります。創業から日が浅い場合は公庫の融資が軸になりやすく、民間銀行・保証協会付きとの併用も含め、調達の構成から設計するのが実務です。

相談・依頼の進め方は?

決算書3期分、借入一覧(返済予定表)、資金使途のメモをご用意のうえ、お問い合わせフォームから「融資サポートの相談」とご連絡ください。料金・契約・業務フローはこちらです。

まとめ

当事務所(札幌市)は、税務顧問と一体で追加融資・借換えの準備から実行後の報告体制までを支援しています。料金・契約・業務フローをご確認のうえ、お問い合わせください。

関連記事:銀行融資サポート:費用はいくら?料金の内訳と相場/日本政策金融公庫の創業融資(札幌)/経営計画の作り方/会計・税務顧問サービスのご案内

具体例:借換えで総返済額はどれだけ変わる?(試算例・概算)

借入残高1,000万円・残り5年(60回)を、金利2.5%→1.5%へ借換えた場合の試算です。

| 区分 | 毎月返済 | 総返済額 | 利息合計 |

|---|---|---|---|

| 金利 2.5% | 約177,500円 | 約1,065万円 | 約65万円 |

| 金利 1.5% | 約173,100円 | 約1,039万円 | 約39万円 |

| 差額 | 約4,400円/月 | 約26万円減 | 約26万円減 |

※元利均等返済での概算。実際は借換え時の手数料・保証料・印紙代等で実質メリットは変わります。自社の条件での試算はお気軽にご相談ください。

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。