税金の疑問をAIに聞くと、深夜でも数秒でそれらしい答えが返ってきます。一般的な制度の説明なら役立つ場面は多く、「もう税理士は要らないのでは」と感じる方がいるのも自然です。ただし、申告の責任は最後まで納税者自身が負います。

AIの答えが間違っていても、誰も肩代わりしてくれません。下調べと整理はAI、自社への当てはめ・最終判断・申告は税理士という併用が、2026年時点で有効な考え方のひとつです。

この記事では、AIを業務で使い込んでいる札幌の税理士が、使える場面と危険な場面の線引き、3つのリスク、賢い併用の手順を解説します。

この記事は、こんな方に役立ちます

- 税理士の顧問料や費用の相場を知りたい方

- スポット相談か顧問契約か迷っている方

- 依頼の流れと範囲を把握したい方

- 一般論の下調べはAI、自社への当てはめ・判断・申告は税理士という線引きが最適解

- リスクは誤回答・情報の鮮度・データの扱いの3つ。一次情報での確認を習慣に

- AIで論点を整理してから相談すると、面談は短く濃くなる

- 個別の税務判断と税務調査対応は、責任を負える税理士にしかできない

- 税理士選びでは「その事務所自身がAIを使えているか」を見る

具体例:AIと税理士の使い分け 比較表

具体例:AIが得意な領域・苦手な領域と税理士が必要な場面

AIツールと税理士は競合するものではなく、役割が異なります。下記は判断の目安です。

| 場面・用途 | AIの活用 | 税理士の関与 |

|---|---|---|

| 一般的な税制・用語の調べもの | 得意(即時・低コスト) | 不要な場合が多い |

| 確定申告の流れ・書類の確認 | 得意(手順説明・雛形) | 複雑な場合は確認を推奨 |

| 個別の税務判断(経費の可否・節税策) | 苦手(誤情報リスク) | 必要(個別事情を踏まえた判断) |

| 税務申告書の作成・電子申告 | 苦手(法的責任を負えない) | 必要(署名・申告責任あり) |

| 税務調査への対応・交渉 | 対応不可 | 必要(税理士のみ代理権あり) |

| 資金繰り・経営判断の相談 | 参考程度 | 必要(実態に即した助言) |

※AIの回答は最新の法令改正・個別事情を反映していない場合があります。金額・判定の最終確認は必ず専門家にご相談ください。

AIは「一般的な情報を素早く整理する」ことに優れています。税の基礎知識や書類の流れを調べる場面では便利に使えます。

一方で、AIが出力した情報が古い法令に基づいていたり、個別の状況を加味せずに回答したりするケースもあるため、金額の大きな判断や申告への応用は専門家への確認を挟むことが大切です。

「AIに聞いたら経費になると言われた」という理由だけでは、税務調査の場での説明根拠にはなりません。税理士は個別の取引内容・事業実態・最新の法令改正を踏まえて判断します。AIを情報収集の入口として使い、判断の確定は税理士に委ねるという併用スタイルが、現時点で有効な考え方といえます。

AIに税務相談して「使える」場面・「危険」な場面

| 場面 | AIの評価 | 理由 |

|---|---|---|

| 制度の仕組みを知る(インボイスとは何か等) | 使える | 一般論の説明は得意。理解の入口に最適 |

| 専門用語・書類の意味を調べる | 使える | かみ砕いた言い換えが速い |

| 質問の整理(税理士に何を聞くべきか) | 使える | 論点の洗い出しで相談の質が上がる |

| 自社の数字での有利不利判定 | 危険 | 前提条件の聞き漏らしが起きやすい |

| 経費になるか・ならないかの判断 | 危険 | 事実関係と実態で結論が変わるグレーゾーン |

| 申告書の作成・税額の確定 | 不可 | 誤りの責任は納税者へ。個別判断は税理士の業務領域 |

境界線はシンプルです。「一般論」はAI、「自社の場合どうか」は専門家。この一線を越えてAIの答えをそのまま実行することが、事故につながりやすいパターンです。

知っておくべき3つのリスク

第一に誤回答(ハルシネーション)です。生成AIは、存在しない特例や誤った税率を、もっともらしい文章で出力することがあります。文章の自然さと正確さは別物です。第二に情報の鮮度です。税制は毎年変わります。

たとえば基礎控除は令和7年度改正で見直され、インボイスの2割特例は2026年9月30日の属する課税期間で終了します。AIの学習時点が古いと、改正前の答えが返ることがあります。第三にデータの扱いです。

売上や個人情報を無防備に入力すると、サービスによっては学習に利用される可能性があります。学習に使われない設定・プランの確認が前提です。

このうち鮮度の問題は、国税庁タックスアンサーなどの一次情報で確認する習慣によって防ぎやすくなります。AIの答えに条文や制度名が出てきたら、その名称で国税庁サイトを検索して原文を見る。このひと手間が分かれ目です。

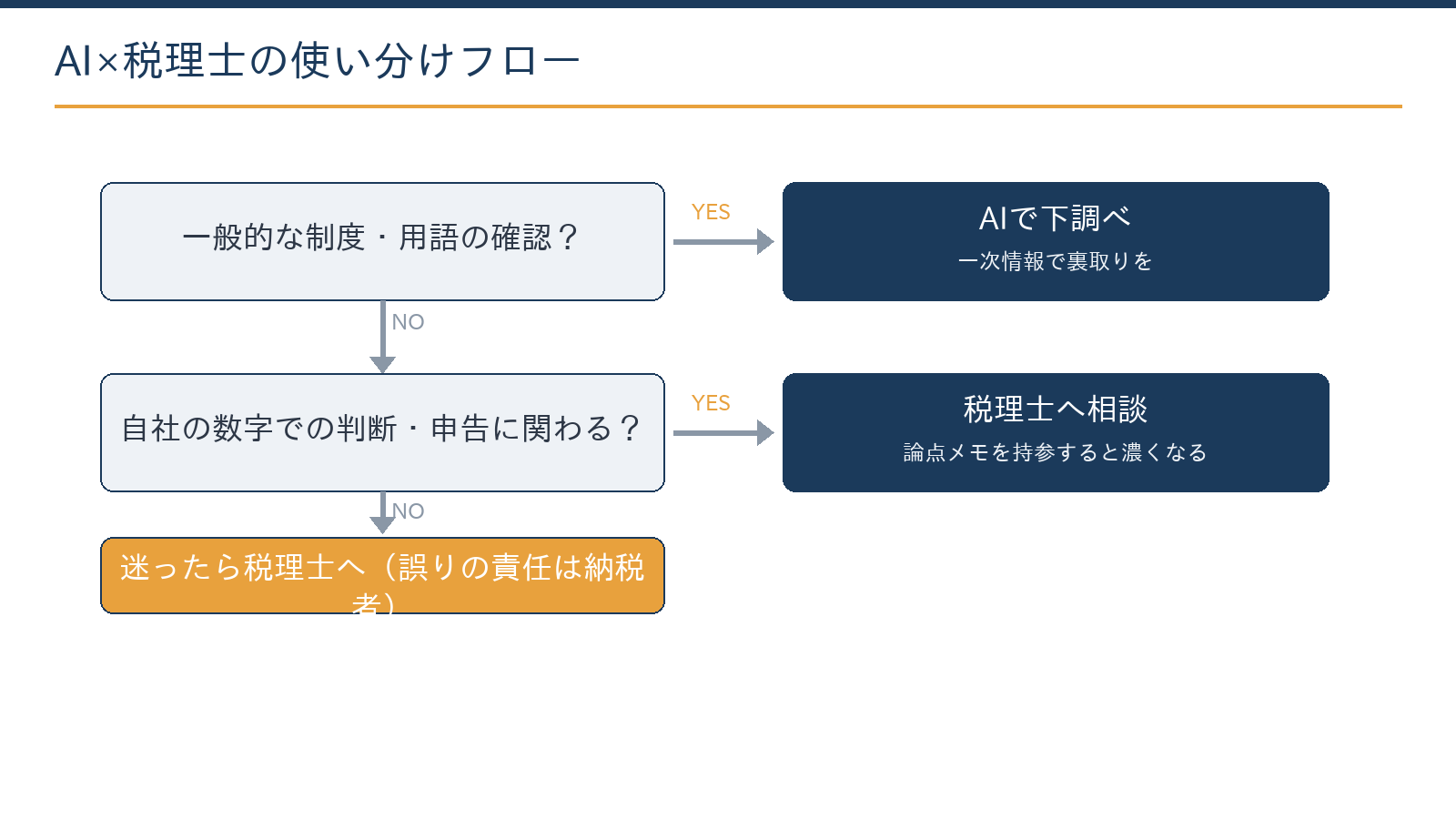

場面別の使い分け:迷ったらこのフローで

実務でおすすめする手順は3段階です。

- AIで制度の概要と論点を下調べする

- 自社に関係しそうな論点を箇条書きにまとめる(この整理もAIが得意です)

- その箇条書きを持って税理士に相談する

何も準備せず相談するより、論点が整理された状態で相談するほうが、面談時間が短くなり、回答の精度も上がりやすくなります。AIは税理士の代わりではなく、税理士への相談を安くて濃いものにする道具と考えるのが合理的です。

なぜ最終判断は税理士なのか:責任と業務の仕組み

税理士法では、税務代理・税務書類の作成・税務相談(個別具体的な判断を伴うもの)は税理士の独占業務と定められています。これは資格者を守るためというより、誤った税務処理から納税者を守るための制度です。

税理士は判断に職業上の責任を負い、税務調査の場面では納税者の代理人として税務署と向き合います。AIはどれだけ精度が上がっても、この「責任を負う」「代理して交渉する」という機能を持ちません。

だからこそ、税理士側がAIをどう使っているかが新しい選択基準になります。下調べ・資料整理・文書作成をAIで効率化し、人の時間を判断と対話に集中させている事務所は、同じ顧問料でも提供できる中身が変わってくることがあります。

当事務所は税務顧問にとどまらず、ClaudeとGeminiを日常業務に組み込み、顧問先のAI活用支援まで実務で行っています。

当事務所での実例

実例:IT業の法人の経営者から、AIで下調べした節税策のリストを持ち込んでの相談を受けました。当事務所では各項目をAI(Claude)で論点整理し、適用要件・リスク・自社への当てはめを有資格者が一つずつ検証。

結果として、リストの一部は要件を満たさないことが判明し、代わりに確実に適用できる制度を優先する方針に整理しました。相談前の下調べがあったため、面談1回で意思決定まで進められた事例です。

AIで調べた内容の検証や、自社への当てはめを相談したい方は、お問い合わせからご連絡ください。状況を伺ったうえで、対応範囲と概算をご提示します。

実際に起きやすい「危ない回答」3つの型と見抜き方

型1は「古い数字」です。たとえば基礎控除は令和7年度改正で見直されましたが、改正前の金額(48万円)で答えるAIは珍しくありません。

年度が関わる質問では「何年分の制度として答えていますか」と確認し、国税庁サイトの当該年分ページで裏を取ります。型2は「存在しない制度名」です。複数の特例を混ぜた、もっともらしい架空の制度名を出すことがあります。

制度名・条文名が出たら、その名称でそのまま検索して原文が見つかるかを確認してください。見つからなければ使わないことをおすすめします。型3は「要件の取りこぼし」です。

制度自体は実在しても、適用要件(事前届出・期限・対象者の限定)を省略して「使えます」と答えるパターンです。要件・期限・例外の3点セットを追加で質問し、それでも曖昧なら専門家に確認する。

この運用なら、AIの速さを活かしながら事故のリスクを抑えやすくなります。※2026年6月12日時点のAIサービスの一般的な性質に基づく整理です。

税理士側のAI活用は依頼者のメリットになる

併用を考えるとき、見落とされがちなのが「税理士側がAIを使っているか」です。当事務所の場合、制度改正の下調べや論点整理をClaude・Geminiで効率化し、人の時間を判断と面談に集中させています。

依頼者から見えるメリットは3つあります。第一に回答が速くなること。下調べの時間が短縮されるため、質問への初動が変わります。第二に面談が濃くなること。一般論の説明に時間を使わず、自社への当てはめから話を始められます。

第三に費用対効果です。同じ顧問料でも、作業ではなく判断・対話に時間が使われる構造になりやすくなります。つまり「AIか税理士か」ではなく、「AIを使う税理士」を選ぶことが、併用戦略のひとつの完成形と言えます。

※2026年6月12日時点の当事務所の運用に基づく整理です。

よくある質問

顧問税理士の回答をAIでセカンドオピニオンするのはありですか?

理解を深める目的なら有効です。ただしAIは貴社の前提条件を完全には知らないため、回答が食い違ったときに正しいのはどちらかをAIでは判定できません。食い違った論点こそ、根拠(条文・通達)を添えて顧問に確認する材料にしてください。

AIの回答どおりに申告して間違っていたら、どうなりますか?

責任は納税者自身が負います。過少申告となれば、本税に加えて加算税・延滞税が課されることがあります。「AIがこう言った」という説明は税務署には通用しません。

無料のAIと有料のAIで信頼性は変わりますか?

有料版は性能や機能が上がりますが、「個別の税務判断を任せられない」点は同じです。むしろ差が出るのはデータの扱い(学習設定)と利用上限です。

税理士に頼むほどの規模ではない場合はどうすればよいですか?

下調べをAIで行い、判断が必要な場面だけスポットで税理士に相談する形が現実的です。事業が育って取引が複雑になってきたら、顧問契約での併走に切り替えるのが効率的です。

相談するときは何を持っていけばよいですか?

AIでの下調べ結果(箇条書きで十分です)と、直近の申告書・試算表をご用意ください。お問い合わせフォームから受け付けています。料金・契約・業務フローも事前にご確認いただけます。

まとめ

- 一般論の下調べはAI、自社への当てはめ・判断・申告は税理士という線引きが最適解

- リスクは誤回答・情報の鮮度・データの扱いの3つ。一次情報での確認を習慣に

- AIで論点を整理してから相談すると、面談は短く濃くなる

- 個別の税務判断と税務調査対応は、責任を負える税理士にしかできない

- 税理士選びでは「その事務所自身がAIを使えているか」を見る

当事務所(札幌市)は、AIを日常業務で使う税理士・公認会計士として、下調べから判断・申告・税務調査対応までを一気通貫で支援しています。貴社の状況を伺ったうえで対応範囲と概算をご提示しますので、料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:【2026年版】札幌の税理士がAIを3社比較|Claude・Gemini・Copilot/札幌でAI顧問・AI経理を頼める専門家の探し方/2026年度税制改正の全体像/会計・税務顧問サービスのご案内

料金を相談する前に整理しておくと早いこと

- 業種と年間の売上規模

- 記帳を自社でやるか依頼するか

- 訪問・オンラインなど希望の対応方法

- 現在の課題(節税・資金繰り・申告など)

- 法人か個人事業かと決算月

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。