受注ごとに仕様が違い、外部のデザイナーと組み、高額な印刷機を回す——印刷業の経理には、製造業と受注産業の論点が同居します。札幌で「印刷の実情が分かる税理士」を探すなら、見るべき軸は決まっています。

結論から言うと、印刷業の税理士選びは「外注デザイン料の源泉徴収・設備投資・仕掛品」の三つを実務レベルで扱えるかどうかです。

この記事では、印刷業ならではの税務・経理の論点、源泉徴収を毎月回す仕組み、契約前の見極め質問、顧問料相場の考え方までを札幌の税理士・公認会計士事務所が解説します。

この記事は、こんな方に役立ちます

- 税理士の顧問料や費用の相場を知りたい方

- スポット相談か顧問契約か迷っている方

- 依頼の流れと範囲を把握したい方

- 印刷業の税理士選びは外注源泉・設備投資・仕掛品の3論点を扱えるかで決まる

- 個人への外注報酬は源泉徴収の対象。納期の特例が使えず毎月納付の管理が要る

- 顧問料は月3〜5万円程度+決算料の相場帯。外注先数と案件数で変動する

- 月次は償却費込みの案件採算と仕掛品の2つを毎期同じルールで見る

- 切り替えは決算後すぐ。固定資産台帳・支払先リスト・原価資料を先に引き継ぐ

具体例:印刷業の売上規模別・税理士顧問料の目安

具体例:印刷業(札幌)の売上規模別 顧問料目安

印刷業は設備投資が大きく、減価償却の管理が税務上の重要テーマです。以下は一般的な顧問料の相場感です。

| 年間売上の目安 | 月額顧問料の目安(相場幅) | 主な対応内容 |

|---|---|---|

| 〜1,000万円 | 1〜2万円程度 | 記帳・確定申告・消費税届出サポート |

| 1,000万〜3,000万円 | 2〜4万円程度 | 月次試算表・設備資産台帳管理 |

| 3,000万〜1億円 | 4〜8万円程度 | 法人税申告・設備融資サポート・節税提案 |

| 1億円超 | 8万円〜(要相談) | 固定資産税務・事業承継・グループ税務 |

※一般的な相場・概算であり、事務所により大きく異なります。設備管理や融資対応の有無で総額が変わる場合があります。

印刷業では、輪転機・断裁機・製版機器など高額設備の取得が資金繰りと税務の両面に大きく影響します。設備を購入するかリースにするかで損金算入のタイミングが異なり、利益が集中する年に合わせて判断できる税理士が心強いパートナーになります。固定資産台帳の管理を丁寧にできる事務所かどうかは、初回面談で確認しておきましょう。

中古の印刷機を購入した場合、中古資産の簡便法による短縮耐用年数が適用できる可能性があります。新品と同じ耐用年数で計上していると、節税の機会を逃している場合があります。

また印刷業は紙・インク等の資材を仕入れるため、在庫の期末評価と原価計算の精度が利益に直結します。棚卸資産の計上漏れや過小評価は税務調査で指摘されやすい論点のため、決算前に棚卸手順を一緒に確認してくれる税理士を選ぶと安心です。

印刷業の税務・経理は何が特殊か

多品種小ロット化と価格競争が進む中で、印刷業の経理は「処理の正確さ」と「案件別の採算管理」の両方が求められます。税理士の力量が出やすいのは次の五つです。

| 論点 | 何が起きるか | 打ち手の例 |

|---|---|---|

| 外注デザイン料の源泉徴収 | 個人デザイナーへの支払いで源泉漏れ。追徴は支払側に来る | 支払先リストの整備、毎月の納付管理 |

| 設備投資 | 印刷機・製本機が高額で、償却と資金繰りが重い | リースと購入の比較、優遇税制の検討 |

| 仕掛品 | 進行中の案件に原価が眠り、期末の計上が漏れる | 案件別の原価集計、期末の進捗把握 |

| 用紙・資材 | 仕入単価の変動が粗利を直撃する | 単価管理、予備紙・ロスの記録ルール |

| 値決め | 小ロット案件の採算が見えず、安請け合いが続く | 見積原価と実際原価の比較体制 |

面談でこの五つを質問し、印刷の商流に沿った手順で答えられるかを確認してください。とくに源泉徴収は、漏れたときの負担が会社側に来るため、最初に体制を確認したい論点です。

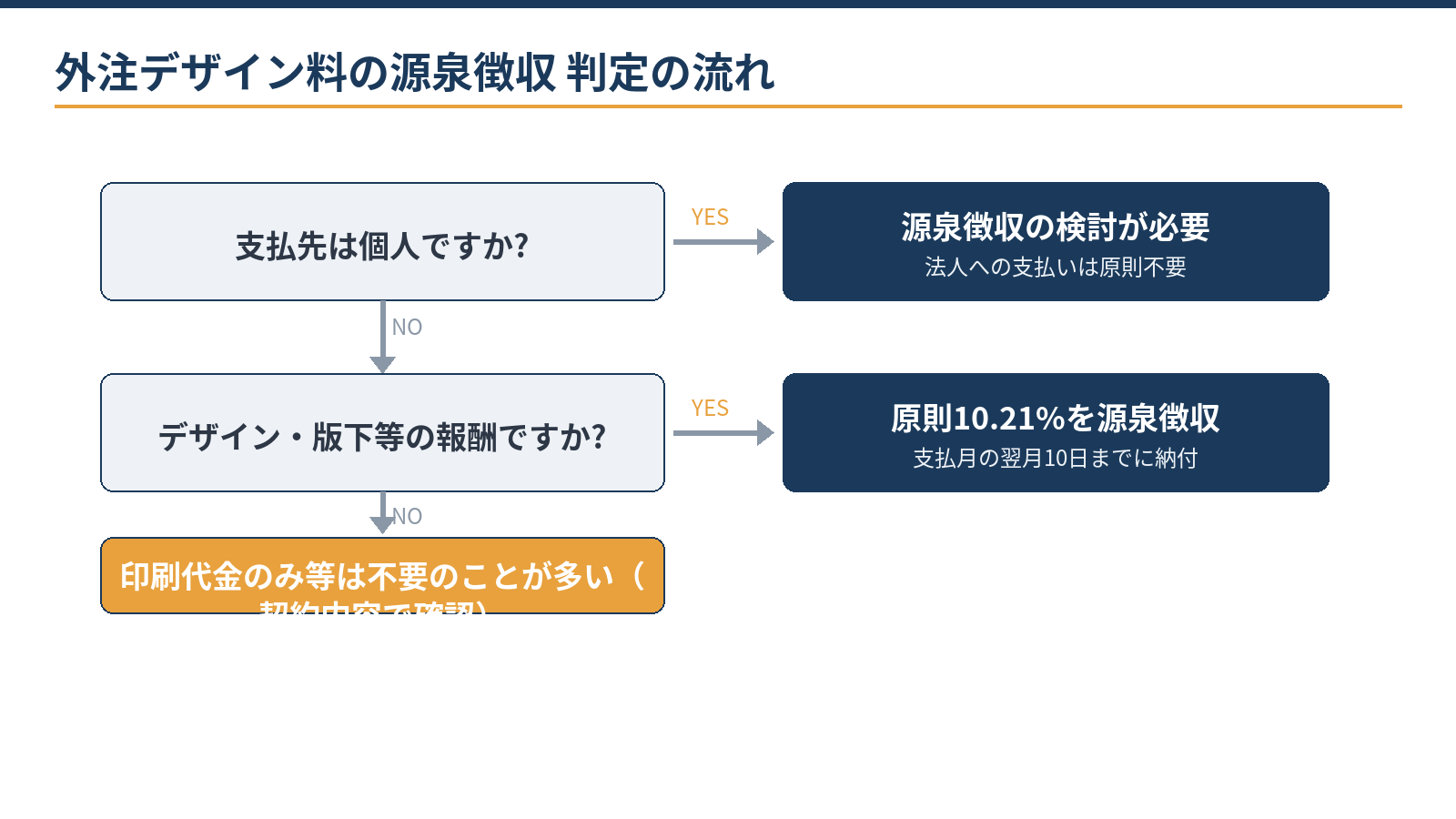

外注デザイン料の源泉徴収を「毎月」回せるか

個人のデザイナーやイラストレーターにデザイン・版下の制作を依頼した場合、その報酬は源泉徴収の対象です。原則として報酬の10.21%(同じ相手への1回の支払いが100万円を超える部分は20.42%)を差し引いて支払い、会社が納付します。

注意したいのは納付期限です。給与について納期の特例(年2回納付)を受けている会社でも、デザイン料など個人への外注報酬の源泉税はこの特例の対象外で、支払月の翌月10日納付が原則です。つまり外注を使う月は、毎月の納付管理が発生します。

漏れると不納付加算税・延滞税の負担が会社側に生じるため、支払先が個人か法人か、報酬の内容が源泉対象かを支払いの前に判定する仕組みが要ります。

納付はe-Taxやダイレクト納付を使えば毎月の手間を小さくでき、支払先リスト・納付管理表とセットで仕組み化するのが定石です。開業時の整理は印刷業:開業時の税務手続きと届出一覧にまとめています。

契約前の見極め質問

| 質問 | 見るポイント |

|---|---|

| 1. 印刷業・受注型製造業の顧問先はありますか | 業種経験の有無 |

| 2. 外注報酬の源泉徴収はどう管理していますか | 毎月納付の実務を仕組みで語れるか |

| 3. 案件別の原価集計はどう設計しますか | 仕掛品・採算管理への踏み込み |

| 4. 印刷機の更新時、リースと購入の比較試算はできますか | 設備投資と資金繰りの提案力 |

| 5. 仕掛品の期末評価はどう指導していますか | 期末整理の具体性 |

| 6. 月次資料はいつ・何が出てきますか | 報告のスピードと中身 |

あわせて、クラウド会計・AIの活用度も確認する価値があります。支払先リストの整理や源泉税額の集計はAIで下準備できる作業で、事務所の対応力に差が出ます。観点は札幌でClaude・Geminiに強い税理士の選び方と顧問料の考え方で解説しています。

顧問料相場の考え方

公表されている一般的な相場帯は次のとおりです。印刷業は外注先の数(源泉事務の量)と案件数(仕掛品管理の重さ)で変動します。

| 年商の目安 | 月額顧問料の相場帯 | 備考 |

|---|---|---|

| 〜5,000万円 | 3〜4万円程度 | 少人数体制・記帳自社対応が前提の水準 |

| 5,000万〜1億円 | 4〜5万円程度 | 外注源泉の管理・案件別集計の関与で変動 |

| 1億円〜 | 5万円程度〜 | 部門別管理・月次工数で上振れ |

| 決算料 | 月額の4〜6カ月分 | 年1回。申告・決算書作成を含む |

※2026年6月12日時点で公表されている一般的な相場情報の整理です。記帳代行・年末調整・調査立会い等は別料金のことが多く、事務所により幅があります。

比較のコツは、源泉徴収の納付管理と仕掛品の指導が月額に含まれるかを見積もりに明記してもらうことです。この二つが抜けた契約は、金額が低くても印刷業にとっては「守り」が弱くなりがちです。

モデルケース:従業員8名・年商1億円の印刷会社

モデルケースとして、従業員8名・年商1億円、個人のデザイナー5名と継続取引する印刷会社なら、論点は外注源泉の毎月納付・案件別採算・印刷機の更新計画の三つです。

体制例は、支払先リストと源泉税額の計算を毎月固定の手順で回し、案件別の見積原価と実際原価を月次で比較し、設備更新の年はリースと購入の総額試算を行う形です。

顧問料は相場帯の中位が目安で、源泉の納付漏れによる加算税を1回防げれば差額が埋まる計算になり得ます。※2026年6月12日時点の一般的な相場観に基づくモデルケースです。

設備と仕掛品:月次で見るべき2つの数字

第一に、減価償却費まで含めた案件採算です。印刷機の償却費を無視した見積もりは、機械の更新資金を食いつぶすことがあります。リースと購入では費用の出方と資金繰りが変わるため、更新のたびに総額比較が要ります。

第二に、仕掛品の期末計上です。具体例を挙げると、期末に進行中の大口案件の外注費・用紙代200万円を仕掛品に計上し忘れると、費用だけが先行してその期の利益が200万円少なく見えます。税務調査で指摘されれば追徴の対象になり得ます。

逆に毎期同じルールで仕掛品を拾えていれば、月次の利益も安定して読みやすくなります。値決めの考え方は値決めの記事も参考になります。なお、印刷機などの設備は償却資産税(固定資産税の一種)の申告対象です。

1月1日時点の保有設備を申告する事務が顧問契約の範囲に入っているかも、確認しておくと漏れがありません。

探し方と切り替えの段取り

探し方は、①同業・取引先からの紹介、②「札幌 税理士 印刷」等での検索、③金融機関・商工会議所からの紹介が主なルートです。

切り替えは決算・申告の直後が基本で、固定資産台帳・外注先(支払先)リスト・案件別の原価資料を先に引き継ぐと移行が安定しやすくなります。役割分担としては、案件ごとの原価記録や進行管理、外注先との契約は自社の仕事です。

そこから先——源泉徴収の要否判定と納付管理、仕掛品の評価ルール、設備投資の税務設計、税務調査への対応は専門家の領域です。当事務所は税務顧問にとどまらず、外注源泉の納付管理や案件別採算の仕組みづくりまで実務で伴走しています。

当事務所での実例

実例として、札幌市内の印刷会社(従業員10名規模)から「外注デザイナーが増え、源泉の納付漏れが不安」という相談を受けたことがあります。

当事務所では、支払先リストの整理と源泉税額の計算の下準備をAI(Claude)が担い、源泉の要否判定と納付スケジュールの設計は有資格者が実施しました。

毎月の納付が仕組みで回るようになり、調査への不安が解消されたうえ、案件別の採算資料まで月次で出る体制になっています。

源泉と原価の両方を仕組みにしたい方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

法人のデザイン会社への外注にも源泉徴収は必要ですか?

原則不要です。源泉徴収の対象になるのは個人への支払いです。ただし屋号だけでは個人か法人か判別できないことがあるため、取引開始時に確認しておくと安全です。

印刷機はリースと購入のどちらが得ですか?

一概には言えません。手元資金・金利相当のコスト・優遇税制の適用可否・更新サイクルで答えが変わります。月額の比較ではなく、保有期間全体の総額と資金繰りで比べてください。

仕掛品はどこまで細かく計算すべきですか?

全案件を完璧に拾うより、金額の大きい案件を毎期同じルールで拾うことが大切です。ルールの一貫性があれば、調査でも説明が立ちやすくなります。

相談・依頼はどう進めればよいですか?

年商の目安・外注先の数・主な設備・現在の記帳体制をお問い合わせフォームからお知らせください。面談のうえ、対応範囲と概算をご提示します。料金・契約・業務フローも事前にご確認いただけます。

まとめ

当事務所は札幌市内・近郊の印刷業を含む法人・個人事業主に、税務顧問・経理体制づくり・AIを使った効率化を一体で提供しています。貴社の状況を伺ったうえで対応範囲と概算をご提示しますので、料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:印刷業:開業時の税務手続きと届出一覧/印刷業の法人化のタイミングと判断基準/利益を残す値決めの考え方/会計・税務顧問サービスのご案内

料金を相談する前に整理しておくと早いこと

- 業種と年間の売上規模

- 記帳を自社でやるか依頼するか

- 訪問・オンラインなど希望の対応方法

- 現在の課題(節税・資金繰り・申告など)

- 法人か個人事業かと決算月

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。